리비안 상장 및 주가 전망 (아마존 지원 받는 제2의 테슬라)

- 주식/미국주식

- 2021. 11. 11.

1. 리비안 회사 개요

리비안은 R.J Scaringe에 의해 2009년에 설립된 SUV, 전기 트럭 생산 업체. B2C 비즈니스 모델을 주력으로 하지만 아마존 딜리버리 밴 10만 대 수주로 주목. 리비안은 2021/11/10 상장함

• CEO, RJ Scaringe: MIT에서 석사 및 박사 과정을 수료하고, Sloam Automotive Laboratory 에서 연구원 생활을 한 뒤 졸업. 26살인 2009년에 리비안을 설립.

• 테슬라 출신 인재 : 직원 3천여 명 중 직원 178명이 테슬라 출신. 주요 인물은 Nick Kalayjian (Executive Vice President of Engineering, 전 테슬라 경영진), Gerogios Sarakakis(신뢰 평가 엔지니어링 부서 부사장, 전 테슬라 연구원), Charly Mwangi(현 제조 엔지니어링 부사장, 전 테슬라 연구원), Cindy Nicola(HR 부사장, 전 테슬라 Global Recruiting 부사장)

2. 리비안 투자 포인트

(1) 리비안 투자 자금 현황

전기차 벤처업체의 성공 조건으로 1)흑자 전환에 10년 이상의 시간이 소요되는 점을 감안할 때 자금 여력이 강력한 대주주, 2) 배터리 조달처 확정, 3) 기존 공장 인수 또는 위탁 생산으로 초기 공장 건설 과정에서의 리스크 축소 방안 제시.

리비안은 이 3가지 조건을 모두 충족하는 회사이다. 리비안은 북미 시장에 특화된 제품 포지셔닝, 대기업과의 강한 네트워크, 생산 네트워크 구축으로 투자가들의 많은 관심을 받고 있는 중. 중국 전기차 업체 3인방이 초기 상장 시점에 투자가들의 뜨거운 관심을 받았던 것처럼, 리비안도 초기의 소규모 판매 대수에도 뜨거운 관심을 받을 가능성 높음.

• SUV와 픽업에 특화된 북미 시장 전기차 업체 : 미국 시장은 유가상승에도 SUV와 픽업트럭 시장 비중이 73%을 기록 중. 바이든 정부의 연비 규제 강화는 승용차 수요 회복보다는 급격한 전기차 전환으로 이어질 전망. 대형 SUV와 픽업트럭 시장은 미국 업체의 Cash Cow 마켓. 픽업트럭 시장은 미국업체가 77%를 점유하고 있으며 수입 관세 25%로 보호받고 있는 시장. GM과 포드의 경우 영업이익의 70%가 북미 시장에서 창출.

• 든든한 투자자, 80억 달러 유치 + IPO로 100억 달러 조달 : 전기차 벤처 업체 중 가장 많은 투자를 유치한 회사. 아마존 7억 달러 투자 및 10만 대의 전기밴 주문. T. Rowe Price는 2019년 12월 13억 달러 투자에 이어 2020년 7월 26.5억 달러 추가 투자. 포드는 리비안에 5억 달러 투자 및 파트너십 체결. S1 리포트에 의하면 IPO 자금으로 2023년까지 추가 자금조달이 필요 없다고 언급. 그러나 충전 네트워크를 별도로 구축하고 있으며, 생산 향상 속도 등을 감안할 때 2023년에 추가 증자 가능성 있음.

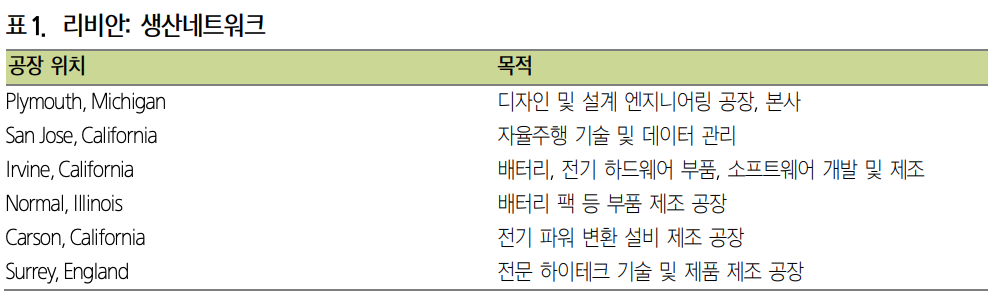

• 생산 네트워크 구축 : 2017년에 일리노이 주에 있는 미쓰비시의 공장(24맊 대 생산공장)을 16백만 달러에 인수. 이후 294억 달러 추가 투자하여 15만 대 생산시설 구축, 2023년 20만대로 증가 예정. 캘리포니아에 R&D, 부품 제조 공장 등 6개의 생산 네트워크 구축. 배터리 셀은 삼성SDI에서 원통형 배터리 공급. 2021년 및 2022년 생산 대수 2만 대 및 4만 대 목표. 아마존 밴은 2025년까지 납품 목표.

• 손익 및 현금 현황 : 1H21 기준 상반기 순손실 9.9억 달러, 영업현금흐름 -8.5억 달러 및 투자현금흐름 -8.7억 달러. 투자 초기 국면의 회사로 손실 대비 2배 수준의 cash burning. 현금은 36.6억 달러.

(2) 리비안 차량

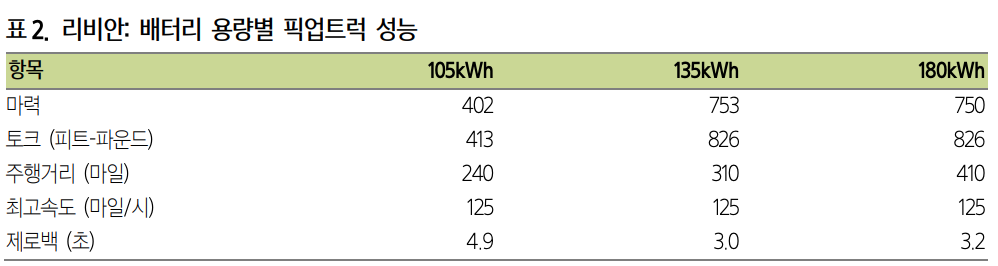

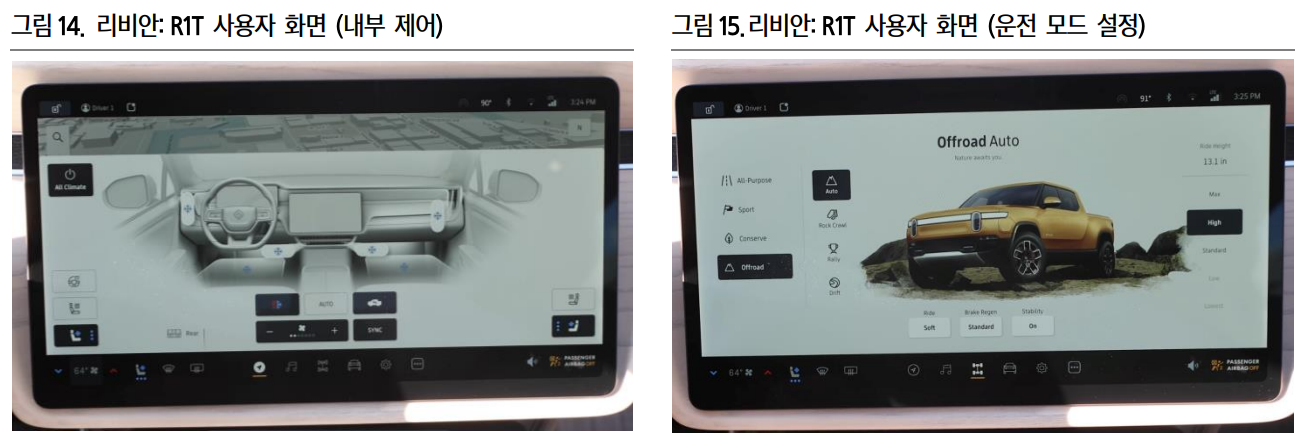

• 첫 번째 차량 R1T, 실용성과 파워로 호평 : 컴팩트 사이즈 픽업트럭. 익숙하면서 미래 지향적인 디자인. 주행 거리는 배터리 용량에 따라 240마일(386km)~410마일(659km), 제로백은 3초~4.9초. 각 바퀴 마다 모터가 달려있는 쿼드 모터로 제자리에서 360도 회전이 가능하고, 차체가 높아 산악 및 오프로드 주행에 강점.

• 인테리어 및 엄청난 수납공간: 16인치 터치 스크린이 중앙에 배치되어 있어, 주행 모드 선택 가능. 뒷 좌석이 약간 좁으나 앞좌석 콘솔 박스 활용도가 높고, 트렁크 외에 뒷좌석 시트 밑 수납 공간이 있음. 뒷바퀴 앞쪽에 기어 터널이라는 특징적인 공간이 있어 여기에 캠프 키친을 설치할 수 있음. 캠프 키친은 5,000달러의 옵션 사양. 전용 텐트 옵션도 있는데 이는 2,650달러.

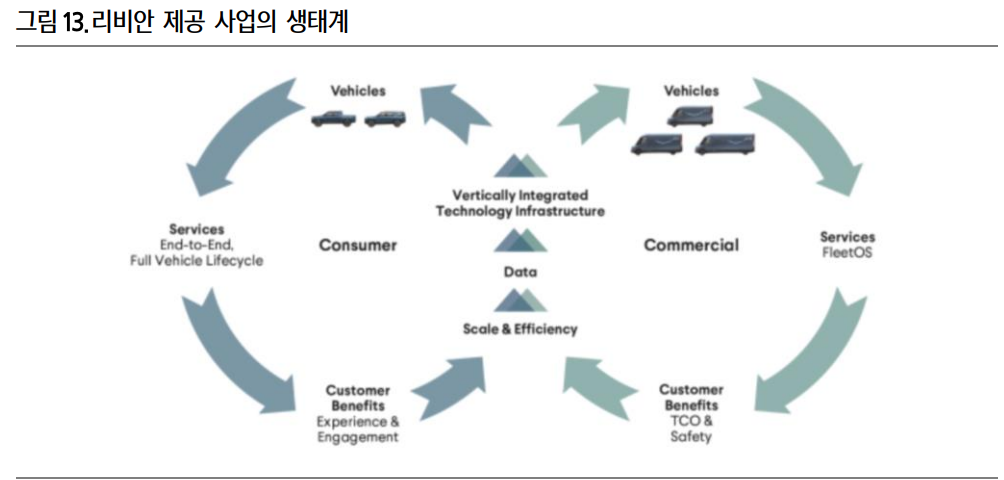

(3) 리비안 생태계

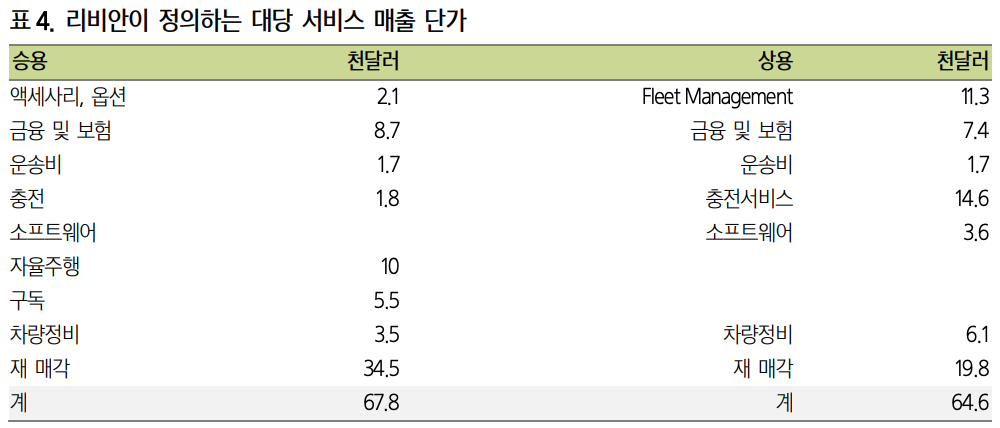

• 리비안 비즈니스 모델 : 차량 판매 대비 2배의 Life-time Service 매출을 목표. 리비안은 상용 차량의 Life-time Service 매출 규모를 대당 64,600달러로 정의하는데, 이는 차량 판매가 대비 2배. Fleet Management OS와 충전 비용이 40%를 차지하고, 중고차 가치가 29% 비중을 차지. 승용 차량의 경우 Life-time Service 매출 규모는 대당 67,900달러로, 차량 판매 가격 대비 2배로 정의하고 있는데, 소프트웨어 업그레이드 매출이 23%, 중고차 가치가 50%를 차지.

• 충전 네트워크 : 간선도로 및 고속도로 등지에 설치될 Level 3 Rivian Adventure Network (RAN), 그리고 도심 제휴처에 설치될 Level 2 Rivian Waypoint로 구분. Adventure Network는 2023년까지 600여 곳에 총 3,500개 충전소, Waypoint는 향후 북미 지역에 10,000개 충전소를 설치하는 것을 목표로 함.

• 배터리 기술 : R1T와 R1S의 주행 거리(각각 314마일, 316마일)를 실현. 자사의 자체 모듈에 고에너지밀도 2170 폼팩터 원통형 리튬이온 셀 7,776개를 결합. R1T와 R1S 모델 갂 공용 아키텍처를 활용하고 있으며, 현재 리튬이온 NCA 배터리를 채택하고 있으나 향후 저가 셀과도 호환이 가능하게끔 설계할 계획. 올해 4월에 삼성SDI와 원통형 배터리 공급 계약 체결 및 향후 배터리 기술의 일부 내재화 목표.

• Fleet Management OS : 상용 차량에 제공하는 클라우드 기반 Fleet Management (B2B) 구독 서비스. 현재로서는 차량 배포, 텔레매틱스, 충전 및 커넥티비티 관리, Driver+와 차량 수명 관리를 아우르는 형태. 향후 리스, 보험, 운전자 안전 관리, 스마트 충전, 원격 진단 등과 연계해 서비스의 범위를 확장 해 갈 예정. 또한 리비안 차량뿐만 아니라, 타사 상용 차량까지 아우르는 Fleet Management 서비스 를 제공하여 고객 베이스를 넓힐 계획. 서비스의 정교한 커스터마이징이 가능해질 것으로 전망하며, 이에 따라 아마존을 비롯한 기업 고객과의 협력 기대.

• 자율주행 기술: 현재는 Level 2의 ADAS 기능 제공. 자체 자율주행 기술 개발보다는 아마존과의 협력으로 물류 부분의 자율주행 기술 개발에 집중할 것으로 예상.

• 아마존과의 협업: 아마존은 자율주행 시장에서 크게 부각되지 않는 회사이지만, 자체 비용 절감 및 배송 시스텐 효율성 증가, 3자 물류 서비스 경쟁력 강화 등을 감안할 때 가장 빠르게 부가가치 창출이 가능한 업체. 그 동안 자율주행 기술에 막대한 투자를 진행해왔으며, 리비안의 전기밴 생산과 결합하면 시너지 효과가 부각될 전망.

3. 리비안 Risk Point

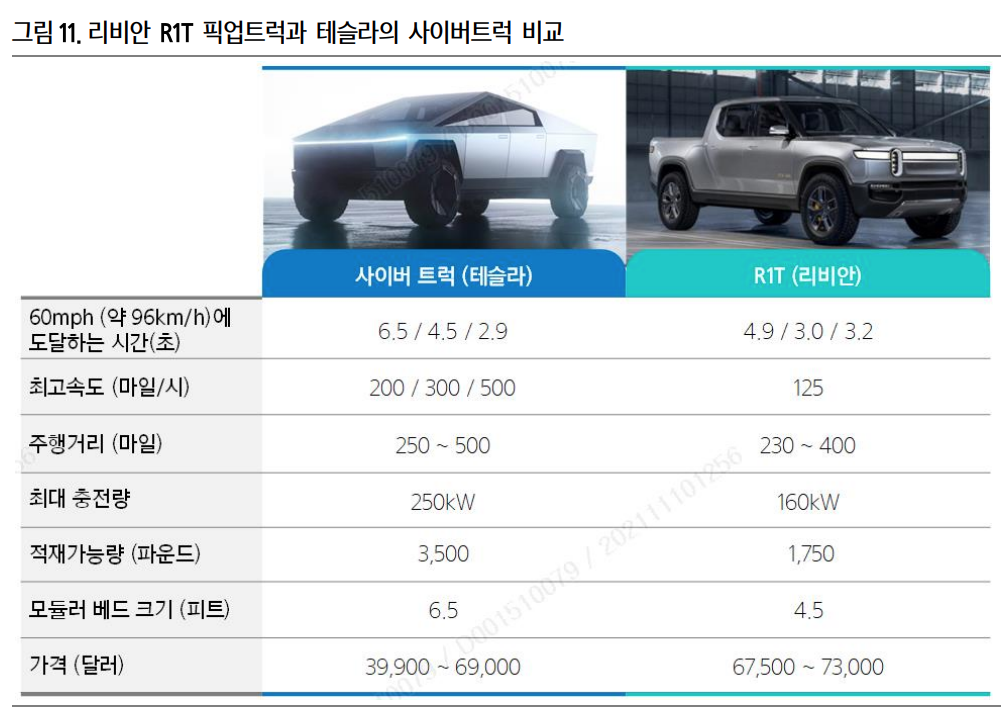

아쉬운 가격 경쟁력 리비안의 R1T와 테슬라의 사이버트럭은 순수 전기차 업체에서 출시되는 전기 픽업트럭이라는 점에서 비교 대상. R1T는 가격, 주행거리, 적재량 측면에서 사이버트럭 대비 경쟁력이 낮다는 아쉬움.

• 변경 가능한 모듈러 베드 특허 보유. 모듈러 베드를 통해 운전자석 뒤의 공간을 자유자재로 변형시킬 수 있지만, 테슬라의 사이버 트럭에 비해 작음.

• 충전 시 차징 볼트(charging volt)가 160KW로 낮아 충전 속도가 느림.

• 적재량이 사이버트럭의 1/2에 불과. 사이버트럭 : 3500파운드(1587kg), 리비안 R1T: 1750파운드(793kg)

• 300km의 동일한 주행 거리를 내고, 120mph의 최고 속도를 내는 사이버트럭 모델과 125mph의 속도를 내는 리비안 R1T 모델을 비교할 때, (최저가 사양 기준) 가격이 최대 27,600달러나 더 비쌈.

4. 리비안 주식 주가 전망

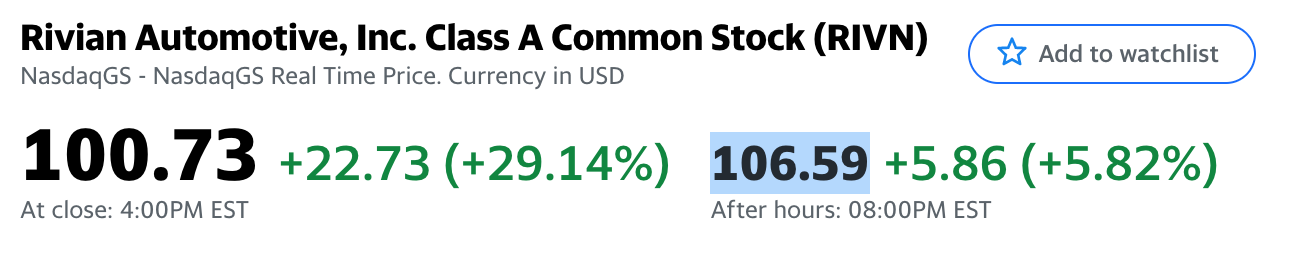

11월 10일, 테슬라의 경쟁자로 꼽히는 리비안(RIVN)이 나스닥에 상장했다.

리비안의 IPO 가격은 최초 1주당 57~62달러 → 투자설명회 후 72~74달러 → 최종 가격은 78달러로 확정되었고, 첫 거래일 종가는 29.14% 오른 100.73달러로 마감했으며 장후거래에서 106.59불까지 치솟은 상태이다.

리비안은 IPO를 통해 약 119억 달러를 조달할 예정이며, 이는 올해 들어 가장 큰 IPO이자, 1995년 이후 7번째로 큰 IPO이다.

장중 1천억 달러를 돌파하기도 했던 리비안의 시가총액은 종가 기준 약 859억 달로 이는 리비안의 지분 12%를 보유한 포드 모터스(약 774억 달러), 그리고 제너럴 모터스(약 861억 달러)와 유사하다.

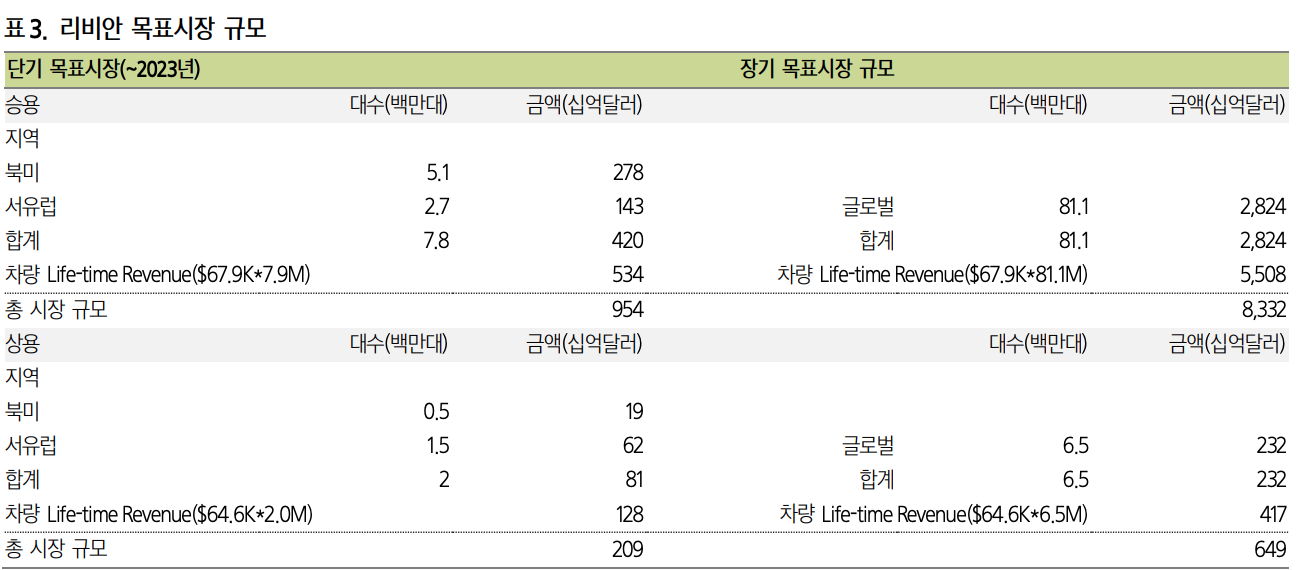

소비자를 겨냥한 리비안의 주력 모델은 픽업트럭 R1T와 SUV R1S로 미국 시장에서 인기가 많은 픽업트럭의 EV 버전을 가장 먼저 출시하며, 미국 EV 시장의 개화를 견인할 전망이다. 주력 모델 외에도 아마존(리비안 지분 약 20% 보유)으로부터 10만 대의 전기 밴 주문을 받았으며, 이를 포함하면 지금까지의 예약 대수는 15.5만 대에 달한 상태이다.

리비안의 투자 포인트는 아마존과의 파트너십으로 물류 생태계를 구성해 갈 로드맵을 갖췄다는 점, 그리고 포드에 전기차 플랫폼을 제공할 가능성이 높다는 점이다.

하지만 생산 현황에 따라 주가 변동성이 예상된다. 리비안의 차량 출시 시점은 이미 1년이 지연되었으며, 10월의 판매 대수는 약 40대, 11월의 일생산 대수는 4대 수준으로 (소폭 올랐으나) 지금까지의 예약 대수 규모에 한참 못 미치는 수준이다.

이에 따라 리비안의 향후 월별 생산 대수, 그리고 판매 대수의 추이를 주시할 필요가 있어 보이며 이가 리비안 주가 방향을 결정할 것으로 판단된다.

앞으로 리비안의 적정가에 대한 고민보다는, 리비안 상장이 전반적으로 시장에 의미하는 바가 더 중요하다고 생각되며 삼성증권 글로벌주식팀장 장효선 연구원은 리비안 주가전망 시각을 크게 두가지로 바라보았다.

(1) 인플레 시대에도 성장에 대한 프리미엄은 증폭

리비안은 전통적인 기업 분석으로 접근할 수 있는 종목이 아니다. 분석할 재무 데이터 자체가 없으며 그냥 아마존이 뒤에 있다는 꿈, 전문적으로 말하면 무형자산에 베팅하는 것이다. 하이퍼밸류에이션 주식이다.

그런데 11/10일 시장 상황은 녹록치 않았는데, 충격적 CPI가 발표되며 인플레 우려가 시장을 끌어내렸기 때문이다. 금리 상승은 일반적으로 고밸류에이션 종목에 직격탄이지만, 리비안에는 적용되지 않았다.

이미 오랫동안 성장주의 스토리 텔링에 익숙한 스마트머니는 금리의 조그만 변동에 크게 신경쓰지 않는다. 역으로 얘기하면 올드한 산업의 올드한 스토리의 올드한 저평가 논리 역시 앞으로 안 먹히지 않을까 생각된다.

혁신하고 변신하지 않는 기업에게 미래는 없다.

(2) 자동차도 IT인 세상. 주도권은 다시 미국으로

내연자동차의 대량 생산 시대를 연 것은 포드사의 미국이었지만, 지난 30~40년간은 유럽, 일본, 한국 등의 기세에 눌려 이미 2류 제조국으로 전락하였다.

실제로 차량 판매대수를 보면(20년 기준)

폭스바겐 931만, 도요타 953만,

현기차 635만,

GM 683만, 포드 419만

하지만 자동차가 IT화되며 다시 미국이 미래 모빌리티 시대의 주도권을 찾아왔는데, 시총 기준으로 순위를 다시 정렬하니,

이미 테슬라(1,273조) 한 종목의 시총이 도요타(343조), 폭스바겐(166조), 다임러(128조), BMW (81조) 등의 합계를 뛰어넘었다.

그런데 테슬라만의 외로운 싸움에 지원군 리비안(102조), 루시드(78조)까지 가세하였다. GM(102조원), 포드(92조원)까지 합치면 일단 주식시장에서는 자동차 = 미국주식이라는 공식이 성립한다.

미국 자동차 제조업이 부익부빈익빈, 승자독식의 세상에서 경쟁사들이 부활할 수 있을까? 기대되며 테슬라는 이미 자동차회사가 아니라 미래 모빌리티 플랫폼이 되어가는데 앞으로 리비안이 주가 상승이 이를 증명하는 흥미로운 관전포인트가 될것이다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 리비안(Rivian) , 삼성증권