에코마케팅 안다르 인수, 에코마케팅 주가 분석 및 전망은?

- 주식/한국주식

- 2021. 5. 27.

에코마케팅 교보증권 리포트 요약

1. CPS 모델의 선구자

- 에코마케팅은 온라인종합광고대행사로 광고제작과 광고매체 대행 사업을 영위하고 있으며 자회사 데일리앤코를 통해 D2C 전자상거래 사업 영위.

- 동사의 경쟁력은 선별적이고 효율적인 광고 집행을 통해 광고주 매출을 극대화시키는 퍼포먼스 마케팅. 또한 CPS 모델의 선구자로 타사와 차별화되는 성장성과 수익성 보유.

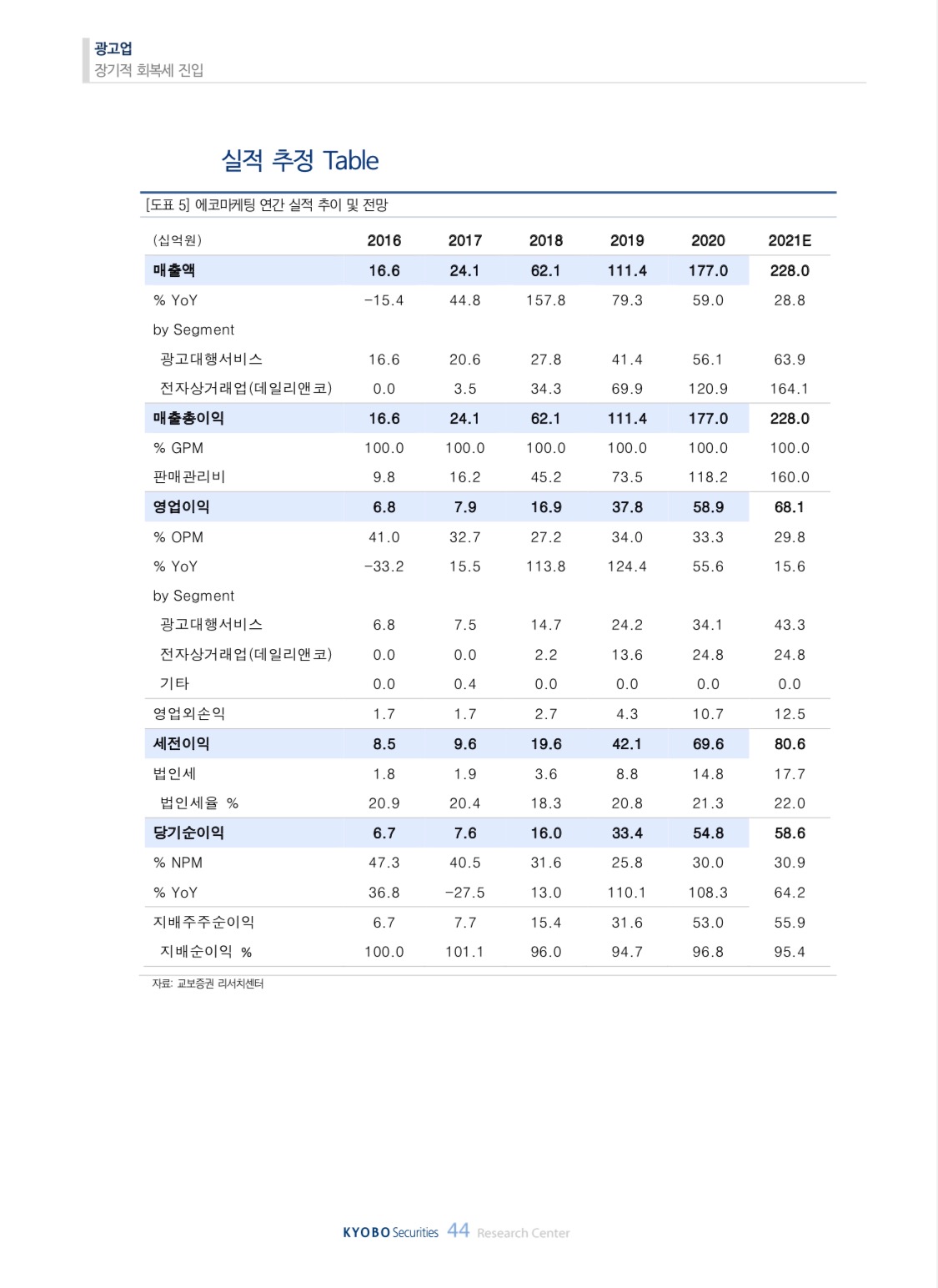

- 2020년 실적은 매출액 1,770억 원(+59.0% yoy), 영업이익 589억원(+55.6% yoy, OPM 33.3%) 기록

2. 잘했던 만큼 높아진 시장의 눈높이

- 시장은 클럭, 오호라 젤네일에 이어 후속타를 기다리는 중.

- 올해는 1) 글루가의 추가 성 장, 2) 안다르 라인업 추가 효과, 3) 자체 뷰티 플랫폼 Vanity Table의 성장이 관전 포인트

- 자체 온라인 뷰티 플랫폼 배니티 테이블 미국과 일본 시장에서 영향력 높여가며 지난해 대비 두 배(250억 → 500억) 성장 예상.

- 글루가 역시 오호라젤네일을 앞세워 가파른 성장을 지속할(900억 → 1,200억) 전망.

- 안다르는 1분기 마케팅 집행 효과로 매출이 지난해 대비의미있게 개선된것으로파악.

- 글로벌진출 및 비용효율화등 추가준비작업을 거쳐 하반기 본격적인 성장 구간에 올라설 전망

3. 2021년 매출액 2,280억원, 영업이익 681억원 예상

- 2021년 에코마케팅 실적은 매출액 2,319억원(+28.8%), 영업이익 681억원(+15.6% yoy)

전망.

- 자체 브랜드 및 플랫폼 매출 증가와 글루가 매출 성장(+25% yoy) 가정.

- 안다르향 매출은 보수적으로 가정했으며 향후 의미 있는 성과 창출 시 실적 상향 조정 가능

2. 에코마케팅 투자포인트

안다르를 최종 인수하게 되어 새롭게 에코마케팅에 멀티플을 부여할수 있을것으로 기대

3개월 외국인, 기관의 평균단가는 25300에서 25500원대로 분할매수하기에 적합한 가격대로 보여짐

3개월 동안 외국인과 기관의 매도가 쏟아지고 있지만 코로나 백신 접종 확대로 에코마케팅의 안다르 피트니스 의류 사업의 외형적 확대가 앞으로 기대되므로 전고점인 33000원까지는 도달하지 않을까 생각해본다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실책임은 본인에게 있음을 알려드립니다.