에코프로 주가 전망(양극재에서 폐배터리 재활용까지)

- 주식/한국주식

- 2021. 11. 16.

1. 에코프로 회사개요

하이니켈 양극재에 특화된 에코프로 그룹의 지주사

에코프로는 하이니켈 양극재 선도기업인 에코프로비엠(지분율 48.1%, 시가총액 9 조 원)의 모회사이며, 비상장사로 양극활물질 전구체를 생산하는 에코프로 GEM(지분율 58%), 하이니켈 양극재를 제조할 때 필요한 수산화리튬(LiOH)을 생산하는 에코프로 이노베이션(지분율 97%), 하이니켈 양극재를 제조할 때 고압의 산소가 필요하기 때문 에 O2, N2 를 생산하는 에코프로AP(지분율 90%), 폐배터리의 recycling을 담당해 리튬, 코발트, 니켈, 망간 등을 회수해 다시 전구체 및 양극활물질 제조에 사용하는 에코프로 CNG(지분율 45%) 등을 자회사로 가지고 있는 지주회사다.

즉 에코프로는 하이니켈 양극재 생산에 특화된 밸류체인을 내재화하며 원가경쟁력을 극대화 하고 있는 하이니켈 양극재 ETF라고도 할 수 있는 기업이다.

2. 에코프로 Eco Friendly Day를 통해 본 투자 포인트

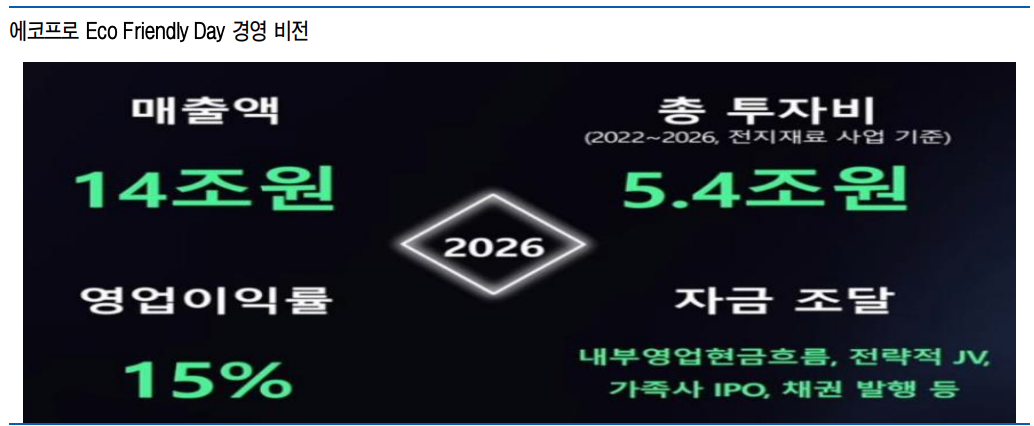

(1) 공격적인 증설 계획, 차세대 양극재 개발 로드맵 공개

에코프로는 지난 4~5일 Eco Friendly Day 행사를 통해 공격적인 중장기 증설 계획을 공개. 급증하는 고객사 수요를 고려해 ‘25년말까지 양극재 생산능력을 연 48만톤(국내 23만톤, 유럽 14만톤, 미국 11만 톤)까지 확대할 계획. 이는 올해 생산능력 7.7만톤 대비 6배, 기존 ‘25년 가이던스 29만톤 대비 1.7배 늘어난 것. 유럽 증설 계획 상향, 미국 진출 공식화가 핵심.

그 외 주요 자회사들의 증설 계획도 공개 (GEM 올해 2.4만톤 → ‘25년말 19.5만톤, CNG 건식Capa 기준 올해 2만톤 → ‘25년말 10만톤) 또한, 차세대 양극재 개발 로드맵 공개. 코발트 대신 망간 비중을 높인 NMX(High-end), OLO(Mid~Low-end, LFP경쟁) 양극재 ‘26년 이전 양산을 언급했으며, 수명 특성 개선을 위해 내년부터 단결정 기술 적용 계획

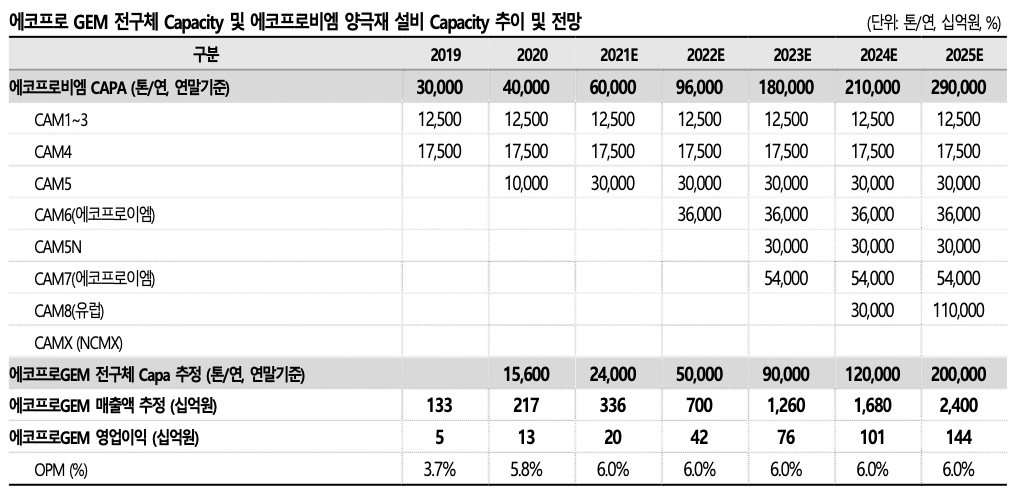

(2) 에코프로GEM 2023 년 매출액 1.2 조원 전망되며 성장스토리는 에코프로비엠과 유사

전기차 시장 확대로 고용량, 고출력의 양극재에 대한 수요가 급증하고 있으며, 에코프로 비엠은 주요 고객사와의 협력과 장기공급계약을 바탕으로 높은 생산능력 증가를 계획하 고 있다(연말기준 생산능력 2021년 6만톤, 2022년 9.6만톤, 2023년 18만톤, 2025년 29 만톤 추정).

에코프로 GEM도 전구체 내재화에 대한 수요가 증가하고 있고, 전구체 의 경쟁력이 점점 더 중요해지고 있기 때문에 에코프로비엠과 성장의 궤를 같이 할 것 으로 전망한다(에코프로 GEM 연말기준 생산능력 2021 년 2.4 만톤, 2022 년 5 만톤, 2023 년 9 만톤, 2025 년 20만톤 전망). 이에 따라 에코프로 GEM 매출액도 2020 년 2,167 억원에서 2023 년에는 1.26 조원으로 급증할 것으로 전망한다.

전구체(Presucor)란, 다른 화합물을 생성하는 화학반응에 참여하는 화합물을 일컫는 말 로서 양극재 주원료인 전구체는 희귀 금속인 니켈(Ni)·코발트(Co)·망간(Mn), 알루미늄 (Al) 등을 원재료로 주로 공침법을 통해 제조하게 된다.

NCM 전구체 제조 공정은 일반적으로 Ni, Co, Mn 수화물 용액 제조(강산 용액에 금 속을 용해하여 금속 용액 제조) → 금속 수화물 용액과 착화제, pH 조절제를 혼합 및 교반 하여 공침 → (NiCoMn) 복합수산화물을 세척 및 건조해 전구체를 제조한다. 이렇게 만들어진 전구체를 리튬계 물질(LiOH, Li2CO3 등)과 고온 산소 분위기에서 소성 해서 NCM 양극활물질을 제조하게 된다.

에코프로GEM은 하이니켈 전구체를 생산하는 기업으로 매출의 대부분이 에코프로비엠에서 발생하고 있다. 에코프로비엠이 생산하는 NCM 양극재의 경우 전구체는 전량 에코프로GEM에서 공급하고 있으며, NCA 양극재는 중국 GEM에서 수입한 대입경 전구체와 에코프로 GEM 의 소입경 양극재를 섞어서 제작하고 있는 것으로 판단된다.

2021년 8월까지 집계된 한국의 NCM전구체 수입량은 11만 5천톤으로 2020년 연 간수입량인11만1천톤을돌파했으며,8월까지 전구체 수입액중 중국 비중이 93.2%를 차지해 높은 중국 의존도를 보이고 있다. 전기차용 이차전지 수요 증가 및 고용량 고출력화가 지속되고 있기 때문에 NCM 양극재의 생산량도 급증 할 수 밖에 없다. 따라서 전구체 품질과 선행기술 개발 그리고 중국 의존도를 낮추기 위한 전구체의 내재화가 필수적인 상황이 되고있다.

양극재를 구성하는 전구체는 입자의 표면적이 넓을수록 고용량 및 고출력에 유리하다. 표면적이 넓을수록 전기화학적 반응이 더 빠르게 진행되고, 에너지 저장 용량 또한 증가하기 때문이다. 고효율이 핵심인 EV용 이차전지에는 입자의 직경이 큰 대입경 전구체와 소입경 전구체를 7:3 정도의 비율로 혼합하여 사용하기도 하며, 균일한 소입경 전구체만 사용해 양극재를 생산하기도 한다(소입경 전구체는 입자 크기가 5 마이크로미터(μm) 이하 단위로 대부분 국내 업체들이 담당. 대입경은 중국의 원가경쟁력을 이기기 어려움).

안정적인 결정 구조와 우수한 용량을 확보하기 위해서 균일한 전구체 생산과 수율 확보 등에 기술력이 더 필요한 상황이다. 또한 전구체 업체들은 기술력도 중요하지만 기초 희소 원료를 얼마나 저렴하고, 안정적으로 조달 할 수 있는지가 핵심 경쟁력으로 작용할 것으로 판단한다. 향후 에코프로 CNG 를 통해서 리사이클링 메탈들로 전구체를 제조하게 되면 더욱 경쟁력이 높아질 것으로 전망한다.

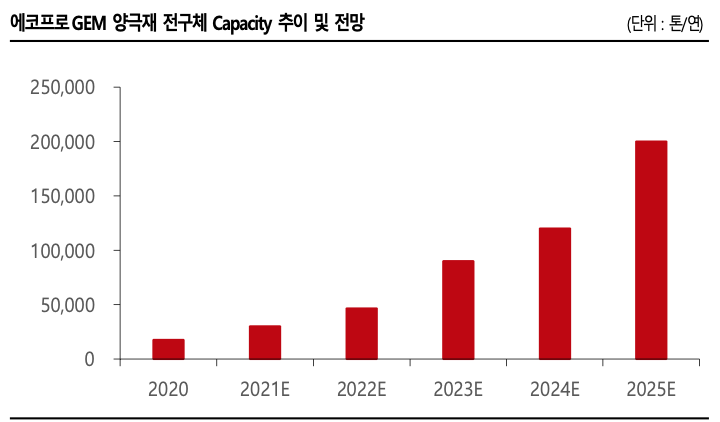

에코프로 GEM 의 전구체 생산능력은 2020 년말 기준 24,000 톤/연에서 전구체 2 공장 이 2022 년 2 분기부터 가동되면 50,000 톤/연으로 2 배 이상 증가할 것으로 전망한다. 통상 양극재와 전구체 사용량은 1: 0.95 또는 1:1 수준으로 알려져 있으며, 에코프로비 엠의 증설 계획을 고려해 필요한 전구체인 에코프로 GEM 의 생산능력을 추정해보면, 2023 년 90,000 톤, 2024 년 120,000 톤, 2025년 200,000 톤으로 급증한다.

전구체가격은 Ni, Co, Mn, Al 등 메탈가격에 따라서 계속 변할 수 밖에 없지만, 전구체의 가격을 2 천만원/톤으로 가정할 경우 2025 년 전구체 200,000 톤의 생산 능력은 최대 매출액 4조원을 만들 수 있는 규모다. 증설계획과 가동률 등을 고려해 추정되는 에코프로GEM 의 2023 년 매출액은 1.26 조원으로 적정 영업이익률 6%를 가정할 경우 영업이익은 760 억원으로 추정되며, 중국 전구체 회사인 GEM(거린메이)의 2023 년 PER 밸류에이션이 20.4배인 것을 고려할 경우 에코프로GEM의 현재 가치는 약 1.2 조원에 달하는 것으로 추정할 수 있다.

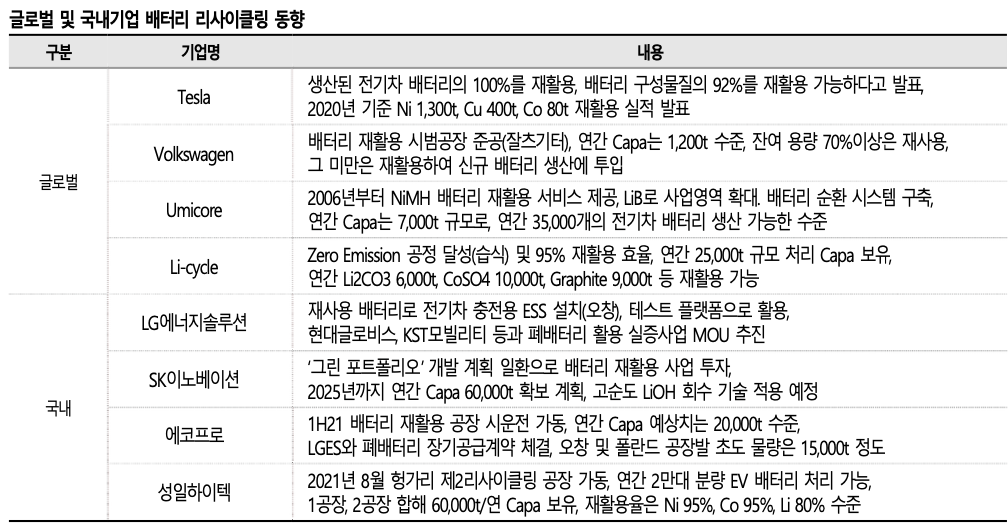

(3) 에코프로CNG: 배터리 Recycling. 경쟁력의 시작이자 끝

배터리 재활용이란 이차전지에서 핵심 소재를 추출하여 재활용(Recycle)하거나, 사용 후 용량이 감소한 배터리를 재사용(Re-use)하는 것을 의미한다. 배터리 재사용의 경우 초기 용량대비 70% 수준까지 감소한 사용 후 배터리를 ESS 등으로 재사용하는 방식이며, 배터리 재활용은 배터리를 분리 · 분해하여 파쇄, 열처리, 화학적처리 등을 통해 핵 심소재(활물질 등) 및 금속(Co, Li, Ni) 등을 회수하여 재사용하는 방식을 일컫는다.

에코프로 CNG 는 포항에 배터리재활용 공장을 건설해 Black Powder 를 양산하는 건식 생산 라인은 2021 년 3 분기부터 양산하고, MCP(Metal Composite Precipitate 금속 복합침전물), LS(Lithium Sulfate, 리튬황산염)을 생산할 수 있는 습식 생산라인은 2021 년 4분기부터 양산할 예정이다.

아직은 배터리 생산 라인에서 발생하는 셀 스크랩 위주로 재활용 하는 구조이지만, 장기적으로 전기차 배터리의 재활용으로 사업이 확대될 수 밖에 없을 것으로 판단한다. 국내에서도 많은 기업들이 배터리 재활용 사업에 뛰어 들지만, 배터리 재활용에서 발생하는 각종 메탈을 바로 전구체와 양극재 생산에 사용할 수 있는 에코프로CNG가 단연코 경쟁력이 더 높을 수 밖에 없다고 생각한다.

국내에서 발생한 전기차 폐배터리는 2021 년 약 104 톤 규모로 예상되며, 급속히 성장 해 2029 년 18,700 톤에 달할 것으로 전망되기 때문에 관련 시장도 급성장 할 것으로 예상된다(배터리 재활용 산업과 에코프로 CNG 에 대해서는 추후 배터리 재활용 산업 리포트를 통해서 자세히 설명 예정).

3. 에코프로 주가 전망 기술적 분석

에코프로 시가총액은 2조 6,593억으로 코스닥 상장기준 17위에 위치하고 있다.

에코프로 주가는 볼린저밴드 상단에 위치하면서 142,200원(2021/11/16)을 기록하고 있는데 이는 11월 11일에 기록했던 에코프로 전고점161,100원 대비 13.29% 내려온 주가이다.

현재 에코프로 주식의 RSI는 73.37 MFI는 83.59 MACD는 13731.73을 기록하는 등 기술적 지표는 에코프로 주가가 상승국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 에코프로 주가 상승 요인은 외국인의 공격적인 매수로 인한 것으로 보여진다.

2021년 11월 16일자 개인/외국인/기관 매매동향을 보면 에코프로 주식을 전체적인 코스닥 시장의 횡보 또는 약상승에도 불구하고 꾸준하게 외국인과 기관의 수급이 들어오고 있어 에코프로의 실적 증가와 외형적 성장에 대한 기대감을 갖고 있는것으로 보인다.

에코프로 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 5일선 가격인 130,000원 이하의 가격에서 접근하는게 좋아보이나 폐배터리와 2차전지 전구체에 대한 시장의 반응이 점점더 뜨거워 질것으로 생각돼 무리하지 않은 선에서 현재 가격대에 진입해도 괜찮을 것으로 판단된다.

4. 에코프로 주가 전망 기본적 분석

(1) 에코프로 실적

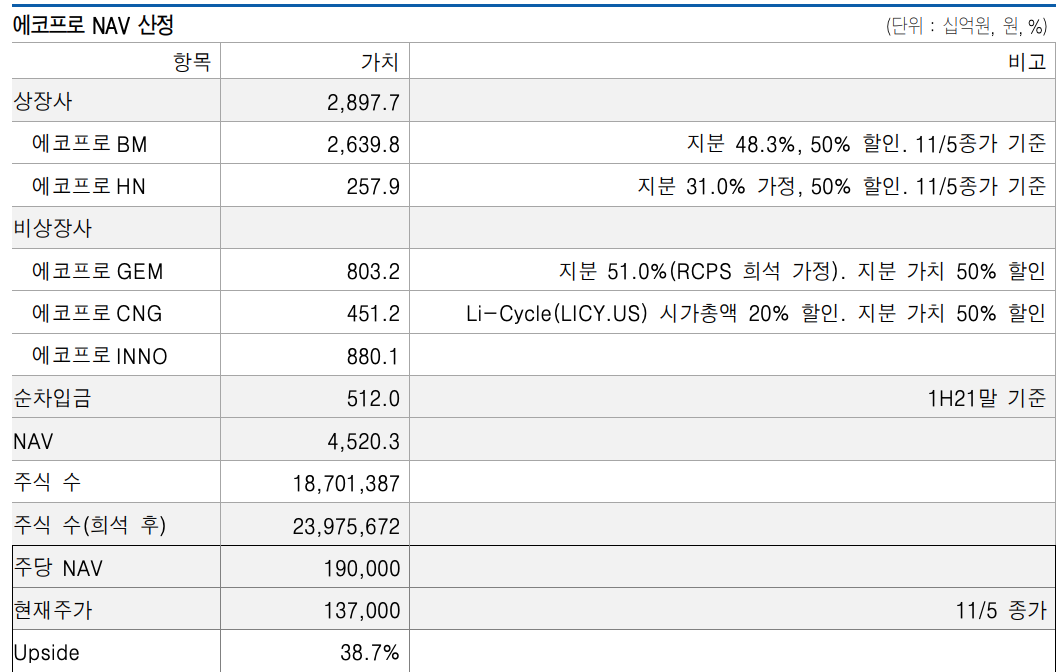

에코프로 기업가치 상승. 적정가치 4.5조원(희석 포함) 에코프로비엠을 비롯 주요 자회사들의 ‘25년까지의 중장기 성장 계획이 공식화됨에 따라 에코프로의 기업가치 상승. 적정 기업가치를 4.5조원(희석 포함)으로 산정.

상장사(BM, HN) 지분가치 2.9조원(11/5 종가 기준), 비상장사(GEM, INNO, CNG) 합산 가치 2.1조원으로 산정. GEM과 INNO의 기업가치는 내 년 예상 순이익에 Target P/E 70.X(이차전지 소재 업종 평균 수준) 적용해 산정. CNG의 기업가치는 미 국 Li-Cycle 시가총액을 20% 할인. 또한 GEM과 CNG는 향후 상장 유력하다는 점을 고려해 보수적으 로 지분가치를 50% 할인 반영 지난 3개월(8~10월)간 에코프로의 주가는 지주사 전환 이슈로 인해 제자리에 머물렀음.

반면 같은 기간 에코프로비엠의 주가는 약 30% 상승. 최근 주가 급등에도 불구 에코프로의 주가는 여전히 자회사들의 지분가치를 적절히 반영하지 못하는 상황. 지주사 전환을 위한 지분스왑 이슈가 완전히 해소된 만큼 적정 가치를 빠르게 찾아갈 것으로 기대

(2) 애널리스트들이 제시한 에코프로 목표주가

에코프로 주식에 목표주가를 제시한 1명의 애널리스트의 목표가는 150,000원이다.

5. 에코프로 주가 전망 총평

전기차시장이 빠르게 확대되고 있어 폐배터리 재활용 시장의 성장 또한 가파르게 이뤄질것으로 예상된다. 폐배터리 시장을 주도하기 위해 삼성, 현대, SK, LG 등 국내기업과 중국의 CATL, 스웨덴의 노스볼트와 같은 외국기업까지 폐배터리 시장을 선도하기 위해 투자 확대에 힘을쓰고 있다.

그래서 현대 에코프로가 최근에 가파르게 상승했어도 현 주가는 에코프로비엠 지분가치를 하회하고 있으며 향후 비상장 자회사가 에코프로 가치 상승 이끌 것으로 판단된다.

에코프로가 보유한 에코프로비엠의 지분가치만 시가로 4 조원을 상회하고 있으며, 지주사 할인율 50%를 적용해도 현재 에코프로의 시가총액 6500억 정도 상회하는 상태다. 에코프로의 지주사 전환에 따른 에코프로에이치엔의 공개매수는 신주를 발행해 인수(신주 발행에 따른 희석 vs. 에코프로에이치엔 지분가치 추가)하기 때문에 단기적인 주가에는 큰 영향이 없다.

에코프로의 가치에는 당연히 에코프로비엠의 주가가 가장 중요할 수 밖에 없지만, 장기적으로는 비상장 자회사 가치, 특히 전구체(에코프로GEM), 배터리recycling(에코프로 CNG), 수산화리튬(에코프로이노베이션)의 성장이 에코프로의 가치를 이끌 것으로 전망한다. 전구체 사업은 본격적인 성장 궤도에 오른 상태이고, 배터리 리사이클링과 수산화리튬(하이니켈 양극재 제조시에는 탄산리튬이 아닌 수산화리튬 필요)은 올해 하반기부터 시작하는 사업이기 때문에 시간이 갈수록 에코프로 가치에 의미 있는 수준으로 반영이 될 것으로 예상한다.

같이보면 좋은자료)

https://niceguy921.tistory.com/101

에코프로비엠 주식 주가 전망(50만원에 도전할 세계적인 양극재 회사)

1. 에코프로비엠 회사 개요 (1) 개요 : NCA 양극소재분야 세계 2위 점유율 확보 - 2016년 5월 (주)에코프로의 2차전지소재 사업부문이 물적분할되어 신설되었으며, 충북 청주시 청원구 오창산업단지

niceguy921.tistory.com

https://niceguy921.tistory.com/163

LFP 배터리 관련주 (테슬라 리튬인산철 배터리 수혜주는?)

최근 세계 전기차 1위 업체인 테슬라가 지난달 투자설명회에서 모든 차종의 스탠더드(기본) 모델에 LFP 배터리를 탑재하겠다고 발표했다. 메르세데스-벤츠의 모기업 다임러의 올라 칼레니우스

niceguy921.tistory.com

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 에코프로, SK증권, 유안타증권, 삼성증권