넷플릭스 주가 전망 (1Q22 넷플릭스 실적 내용 및 폭락 이유는?)

- 주식/미국주식

- 2022. 4. 20.

1. 4월 20일자 미국 증시 상황

한국시간 2022년 4월 19일 미국 3대 지수 모두 상승 마감에 힘입어 넷플릭스는 장마감후 실적 발표를 앞두고 3.18 % 상승했다.

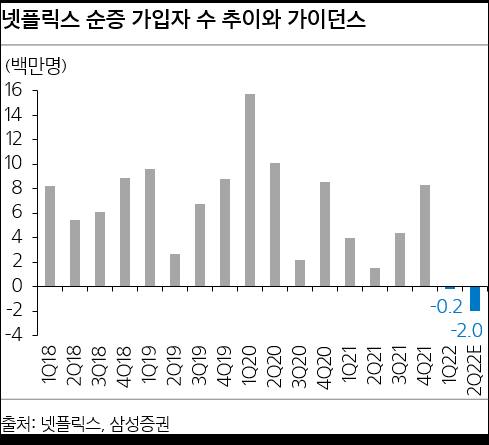

그러나 넷플릭스 순증가입자가 1Q22 -20만명 QoQ (가이던스 250만명) 2Q22 가이던스 -200만명 QoQ 제시되면서 넷플릭스 주가는 장마감후에 25% 폭락하였다.

넷플릭스 주가가 하루만에만 전일 주가 대비 4분의 1이 빠진 충격적인 상황이라 한국 미디어에서도 넷플릭스 관련기사가 쏟아지고 있는 상황이다.

넷플릭스의 주가 차트를 보면 시간외 가격인 250$는 700$ 였던 고점대비 3분의 1토막 난 상태인데 이번 하락을 기회삼아 넷플릭스 투자에 접근하려는 투자자들이 많을것으로 생각된다. 과연 넷플릭스의 현 주가는 매력적인지 이번 넷플릭스 1분기 실적 발표 내용을 통해 알아보고자 한다.

2. 넷플릭스 22년 1분기 실적 내용

넷플릭스, 구독자 수 감소가 가져온 충격 : 1Q22 실적 발표 후 장외에서 25% 급락

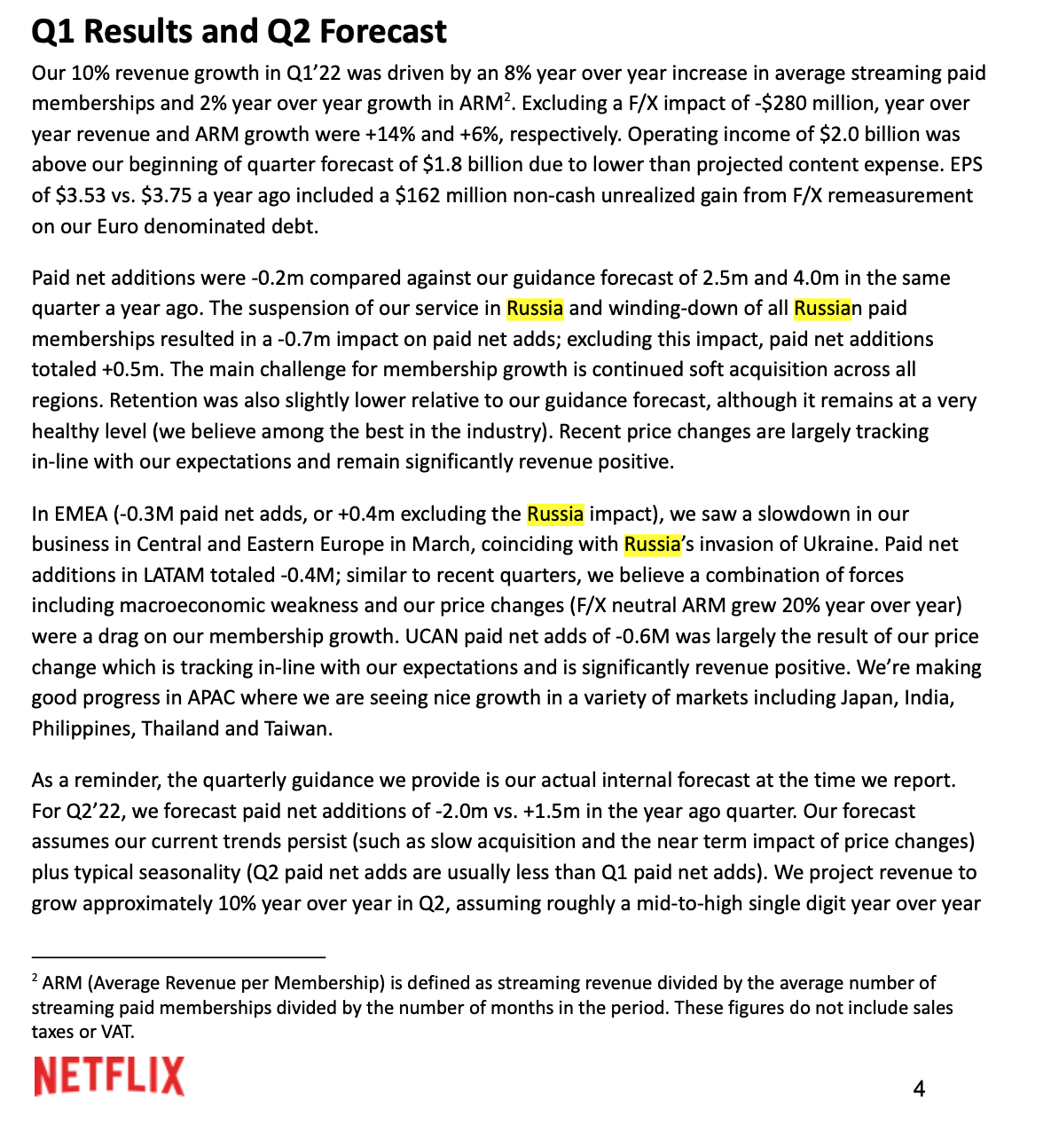

한국 시간으로 오늘 새벽 넷플릭스가 22년 1분기 실적을 발표했다. 3월 러시아 지역에 대한 서비스 중단 여파 등으로 가입자 수가 2011년 이후 처음으로 순감하며, 장외에서 주가는 25% 급락했다.

지난 분기 실적 발표 때 '순증 가입자 수' 가이던스로 250만 명을 제시한 바 있는데 실제로는 20만 명 감소해 기대치에 미치지 못했다.

러시아 서비스 중단에 따른 영향은 -70만 명이라고 밝혔다. 이에 더해 2분기 가이던스로 -200만 명을 내놓아 실망을 안겨주고 있다.

■ 1분기 가입자수

- 1Q 순증 가입자 -20만 명 vs. 컨센서스(280만 명) vs. 가이던스(250만 명)

- 유료 가입자 수: 2억 2,164만 명(+6.7% YoY)

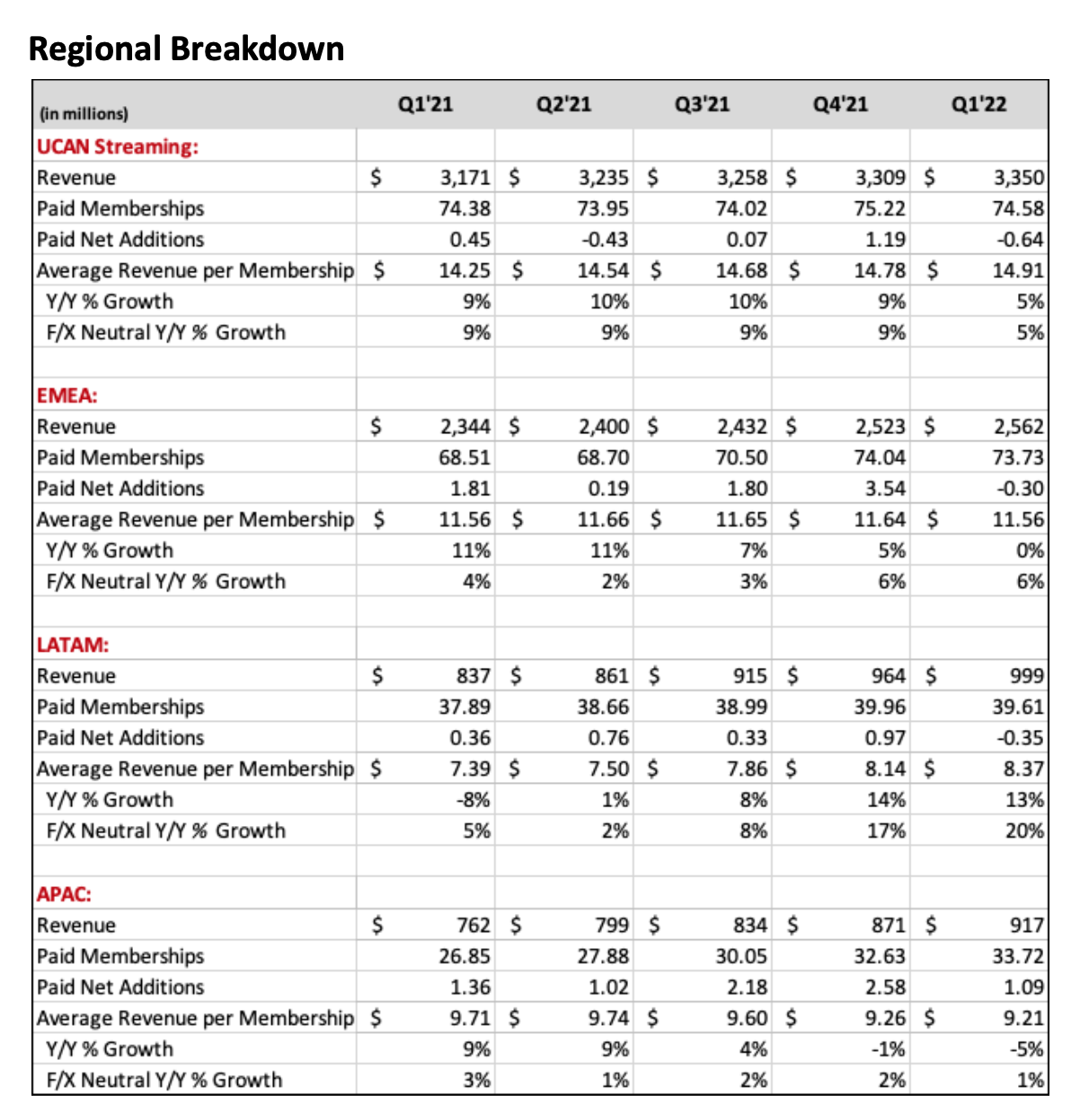

- 지역별 순증 가입자 수: APAC(+109만 명), EMEA(-30만 명), LATAM(-35만 명), UCAN(-64만 명)

■ 2분기 가이던스

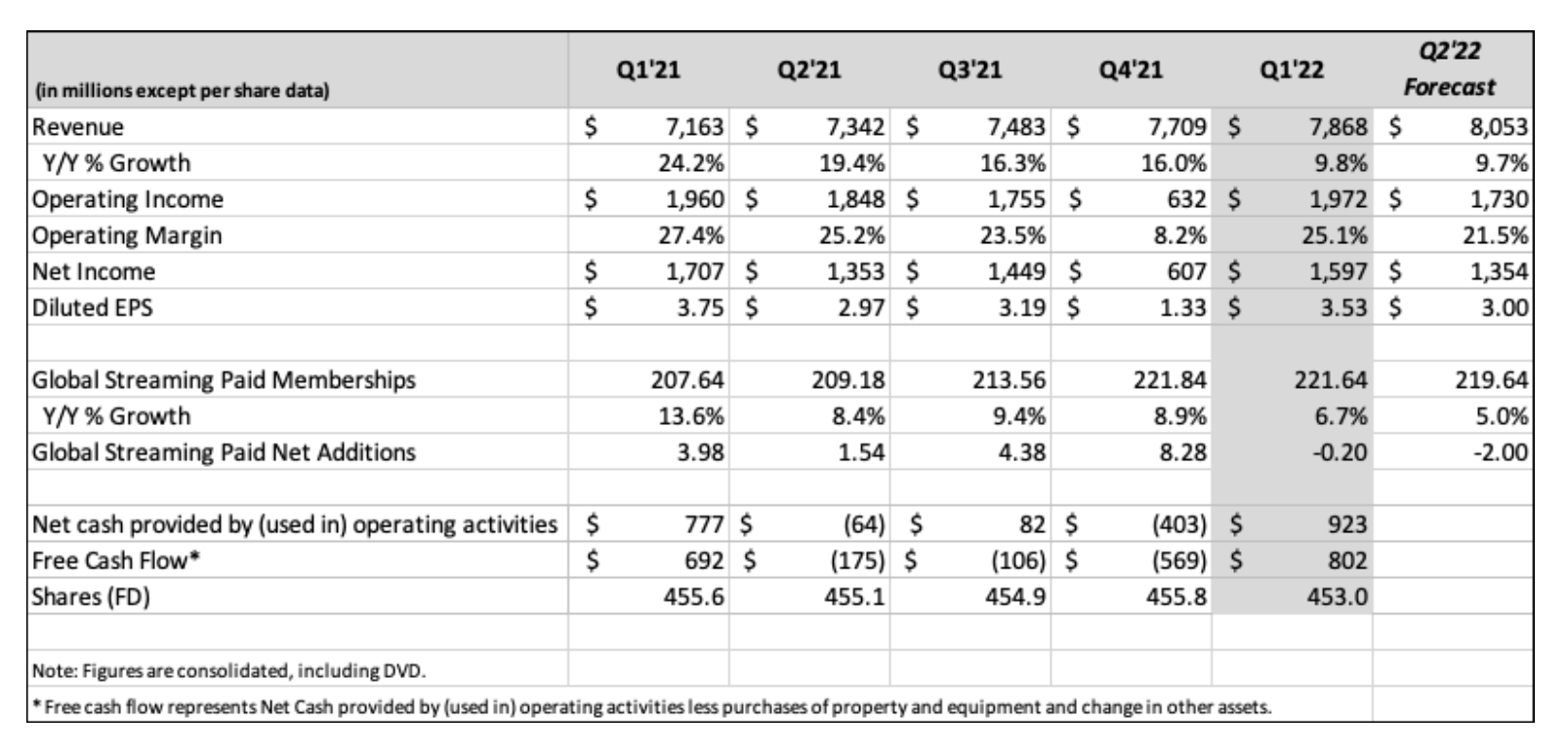

- 순증 가입자 수 -200만 명(vs. 현재 컨센서스 240만 명)으로 2억 1,964만 명

- 매출액 9.7% YoY, OPM 21.5% 제시

■ 넷플릭스 1Q22 실적

1) 실적 result(YoY)

매출액 78.7억 달러(+9.8%)

영업이익 6.3억 달러(+0.6%)

순이익 16.0억 달러(-6.4%)

OPM 25.1%(-2.3%p)

2) 지역별 스트리밍 가입자 수(QoQ)

- 전체 가입자: 2억 2,164만 명(-20만 명)

- 미국/캐나다: 7,458만 명(-64만 명)

- 유럽/중동/아프리카 : 7,373만 명(-30만 명)

- 라틴아메리카 : 3,961만 명(-35만 명)

- 아시아 : 3,372만 명(+109만 명)

* 러시아 서비스 중단에 따른 영향 -70만 명

3) 지역별 스트리밍 매출액(YoY)

- 미국/캐나다 : 33.5억 달러(+5.7%)

- 유럽/중동/아프리카 : 25.6억 달러(+9.3%)

- 라틴아메리카 : 10.0억 달러(+19.4%)

- 아시아 : 9.2억 달러(+20.2%)

4) 넷플릭스 실적 간단 정리

넷플릭스 매출 : $7.78b vs 컨센 $7.93b

넷플릭스 EPS : $3.53 vs $2.89

넷플릭스 신규가입 : -0.2m vs 컨센 +2.73m

* 시간외 -25%하락하며, 22_PER 15 ~ 16배 수준까지 하락

3. 넷플릭스 실적 내용 정리

- 넷플릭스 지역적 가입자 수를 보면 109만 명 순증한 아시아 지역을 제외하고는 역성장했는데, 올해 1월 미국/캐나다 지역에서 약 1년만에 월 구독료를 인상한 바 있는데 가격 인상에 따른 영향이 있었던 것으로 파악됨 가격인상에 대한 일부 반발도 있던 것으로 보이며, 결국 P인상도 한계점에 도달한 것으로 생각할 수 있음(5년간 거의 100%인상)

- 넷플릭스는 '시청자 뷰어십'과 '매출 성장'을 끌어올리기 위해 회원들의 가치를 극대화할 수 있는 '프로그램의 퀄리티 개선'에 집중할 것이라고 밝혀서 '콘텐츠에 대한 투자'는 지속될 것으로 판단됨

- 물론 최근 월 구독료 인상 등으로 'Monetizing(수익화)'과 '수익성 챙기기'에 나서고 있는 넷플릭스는 계정 비밀번호를 공유하고 있는 가구들에 대해 추가 요금을 인상하는 방법에 대해서도 언급했는데 실제로 지난 3월부터 칠레, 코스타리카, 페루 등 중남미 3개 국가를 대상으로 동거하지 않는 가족, 친구와 계정을 공유하는 경우 추가 요금을 부과하는 새로운 요금제를 테스트 하고 있음

- 장기적으로 볼 때, 넷플릭스의 성장은 어느 정도 성숙한 미국보다는 그 이외의 지역에서 더 많이 나올 것으로 보여짐 이에 따라 현지 언어로 제작된 작품에 대한 투자는 계속 늘려나갈 것으로 판단됨 참고로 이와 함께 현재까지 통틀어 가장 인기 있는 6개의 TV 시즌 작품 중에 3개가 non-English 작품이라고 밝혔는데 <오징어게임>, <종이의 집 Part4> 그리고 금년 1월 말 공개된 <지금 우리학교는> 임. 2편의 한국 작품이 이름을 올린 상황

- 주요 성과 지표인 '순증 가입자 수'가 1분기 역성장하며 충격을 주었지만 2분기 가이던스는 더 큰 200만 명의 감소를 가이던스로 내놓은 터라 당분간 넷플릭스 주가 부진은 피하기 어려워 보이는 상황

4. 넷플릭스 주가 전망

코비드 상황으로 인해 비대면 여가 플랫폼이 각광받으면서 넷플릭스의 성장이 빠르게 진행됐다. 그러나 코비드 상황이 종결되어가는 상황에서 리오프닝주로의 수혜가 예상되는 상황과 함께 OTT 시장의 경쟁이 어느때보다 치열해지고 있어 넷플릭스의 주가는 어느때보다 큰 하락으로 이어졌다.

이번 하락은 넷플릭스에게 FANG으로 분류되는 고속 성장주였으나 현재 PER은 성장주가 아닌 가치주로 분류되는 성장주의 종말 완결편? 새로운 시작편?으로 보여진다.

그나마 넷플릭스가 다행인건 다른 내실 없는 성장주와 달리 금리 인상 국면에서 다행인건 돈을 많이 벌고 있는 상태에서 성장이 끝나며, 배당주로의 변신도 원하면 가능하다는 점으로 판단된다. 넷플릭스는 이러한 어려움을 타개하고자 당분간 비용절감하며, 현금을 아끼며 성장전략을 재수립할 가능성(이미 그런 상황으로 보여짐)이 높아보인다.

넷플릭스가 러시아로 인한 구독자 감소를 언급하고 있는데 러시아에서 100%성장을 가정했어도 여전히 컨센이나 가이던스에 한참 부족하고, 이로인해 2Q가이던스는 의도적으로 쇼크넘버를 준 것으로 판단된다. 어차피 쇼크인거 가이던스를 낮게 주고 비트하는게 더 나을 수 있기 때문이다.

기업 성장의 두축은 Q(Quantity) 와 P(Price)이다. 그리고 가장 마지막 보루는 C(cost 비용)를 줄이는 것이다. 시장의 Netflix에 대한 우려는 이미 Q는 성장이 끝났고, P(가격인상)로 버텼었는데 이마저도 소비자가 부담가능한 임계치까지 올라왔다는 것이다.

이제 넷플릭스가 콘텐츠를 활용한 게임이나 테마파크등 새로운 사업에서 성장하지 모습을 보여주지 않으면 넷플릭스에게 남은 것은 C(비용)를 줄이는 방법 뿐이다.

Amzon prime을 예로 들면 아마존 프라임은 북미 소비자가 디폴트로 깔고가야하는 비용인데 추가 비용없이 Prime video이용이 가능하다. 즉, 소비자들은 이를 무료라고 생각한다.

MGM을 인수하면서 방대한 영화컨텐츠와 TV show를 확보한 Amazon이 지속적으로 늘려가고 있는 Amazon Originals를 소비자의 소비속도 레벨까지 제작/공급하게되면(점점 티핑포인트에 가까워지는 중), 일정시점에 독립적인 OTT서비스 업체들로 부터 소비자들의 대규 이탈이 발생할 수도 있다.(최근 Amazon은 최근 무료로 운영하던 IMDB TV를 Amazon Freevee로 리브랜딩하고, 중간광고를 넣어 Amazon Prime 비회원들에게도 본격적으로 무료 OTT서비스를 제공하기 시작했음)

결국 딜레마는 Netflix는 끝없이 양질의 컨텐츠 투자를 해야하는데, 인플레이션으로 제작비가 상승하고 있고, 거기다 Q의 성장은 멈췄고, P의 인상에 대한 반발도 감지된다는 것이다.

개인적으로 넷플릭스를 애청하는 시청자로써 넷플릭스 주가가 고점대비 60%가 폭락해 PER이 15~16배 S&P500 평균 PER인 20배에도 못 미치는 저성장 가치주로 전환된 상황을 넷플릭스 주식 투자 기회로 삼을 생각이다.

넷플릭스가 OTT경쟁에서 여전히 선두를 유지하고 있고 경쟁사인 아마존프라임과 넷플릭스 티빙 디즈니플러스 등 다양한 OTT를 경험해 보았을때 넷플릭스가 UI와 콘텐츠들의 질적 우위를 아직은 갖고 있다고 생각하기 때문이다.

시장에서는 넷플릭스가 이젠 싸도 꿈이 없어 사기 싫은 가치주라며 빠르게 세상은 변화하고 있지만 Netflix가 성장의 숙제를 잘 극복하기를 기대해보며 넷플릭스 자체 IP를 활용한 테마파크와 게임 사업등 새로운 사업의 청사진을 보여주었으면 좋겠다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 넷플릭스(Netflix), SMART한 주식투자, 삼성증권 통신/미디어 최민하