1분기 실적 발표로 본 질로우(Z) 주가 분석 및 전망

- 주식/미국주식

- 2021. 5. 25.

◈하나금융투자 글로벌투자전략◈

선진국 기업/리츠 이송희

◆ 질로우(Z.US): 1Q21 Review: 프롭테크 기업의 성장세 지속

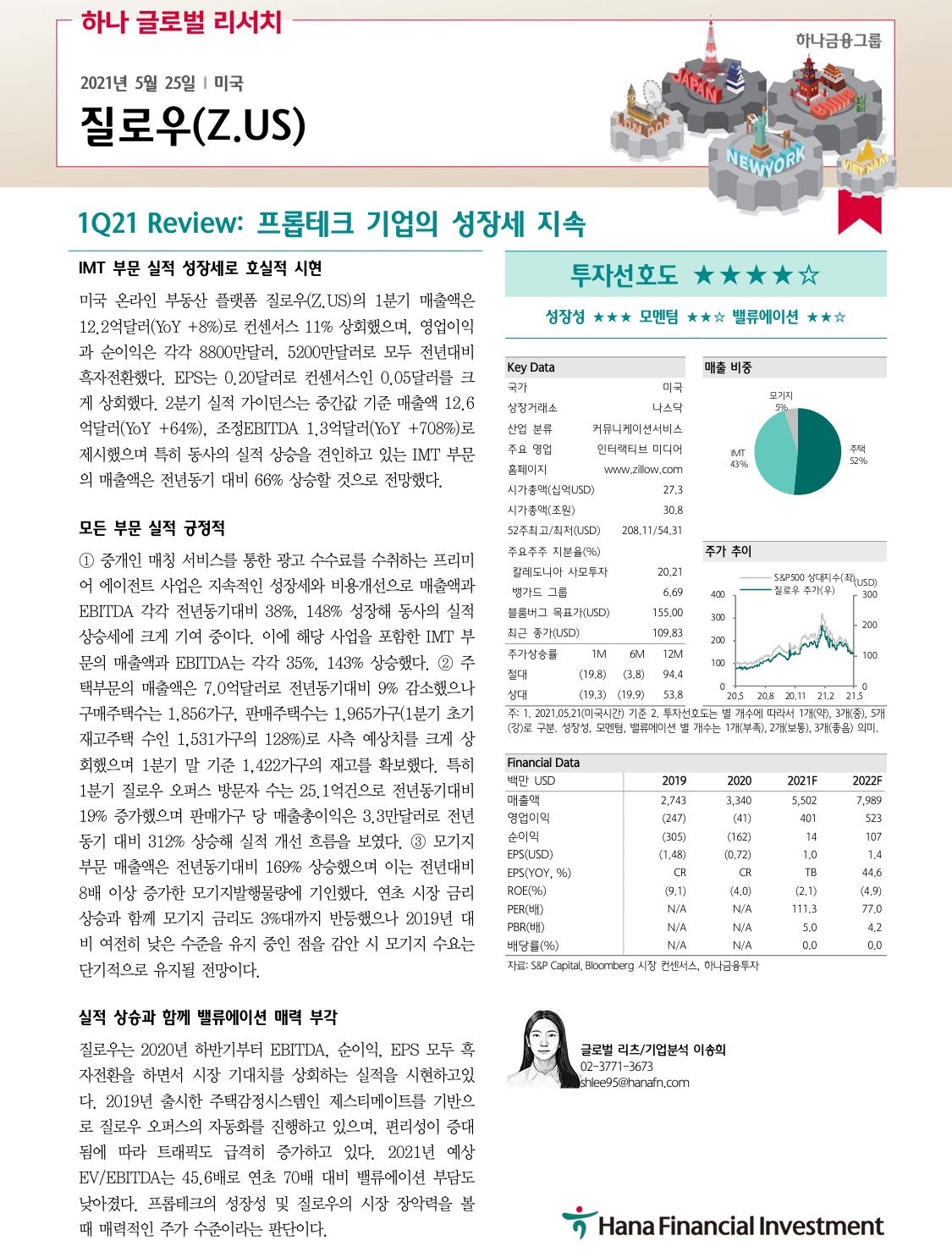

◆ IMT 부문 실적 성장세로 호실적 시현

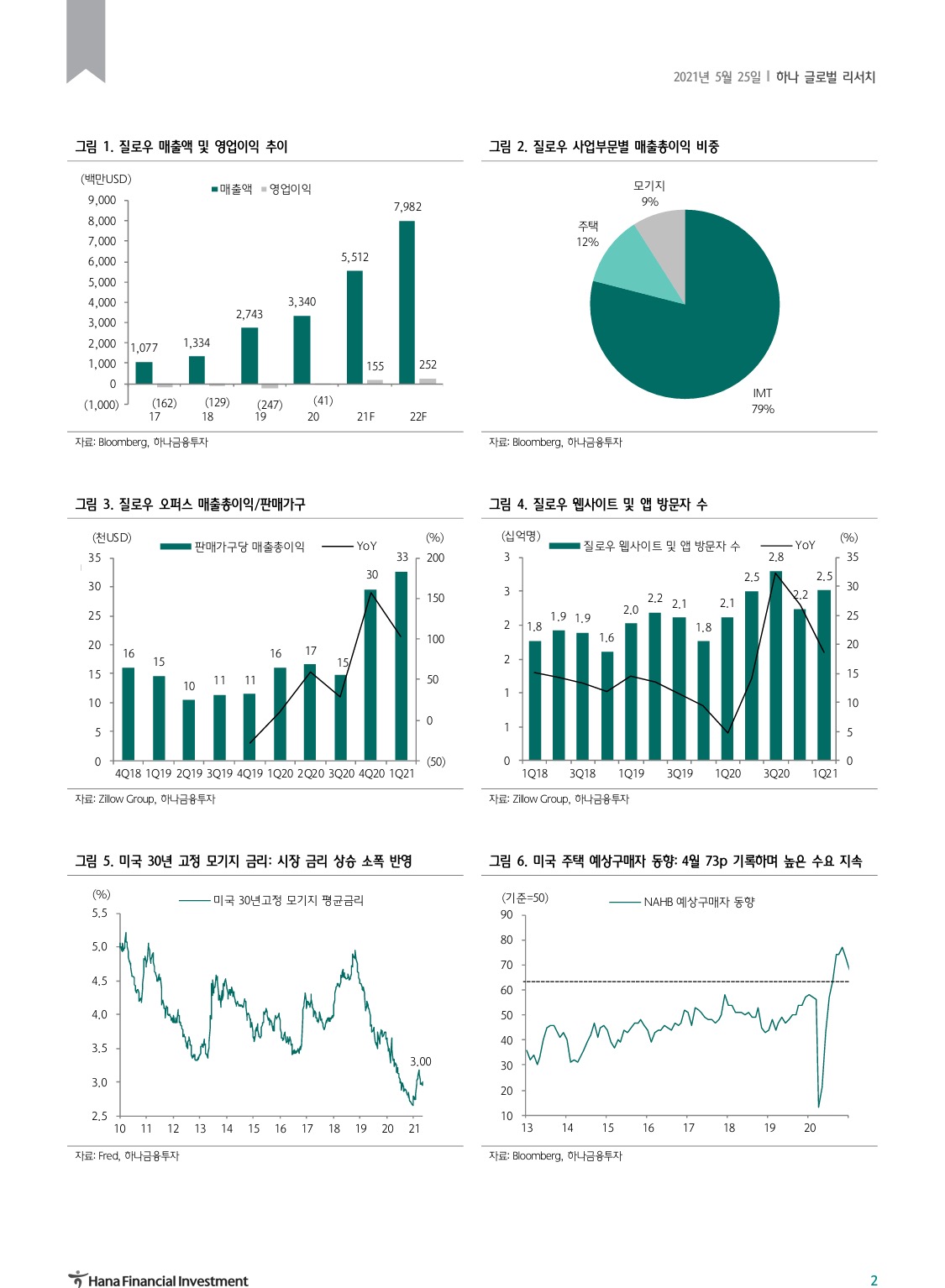

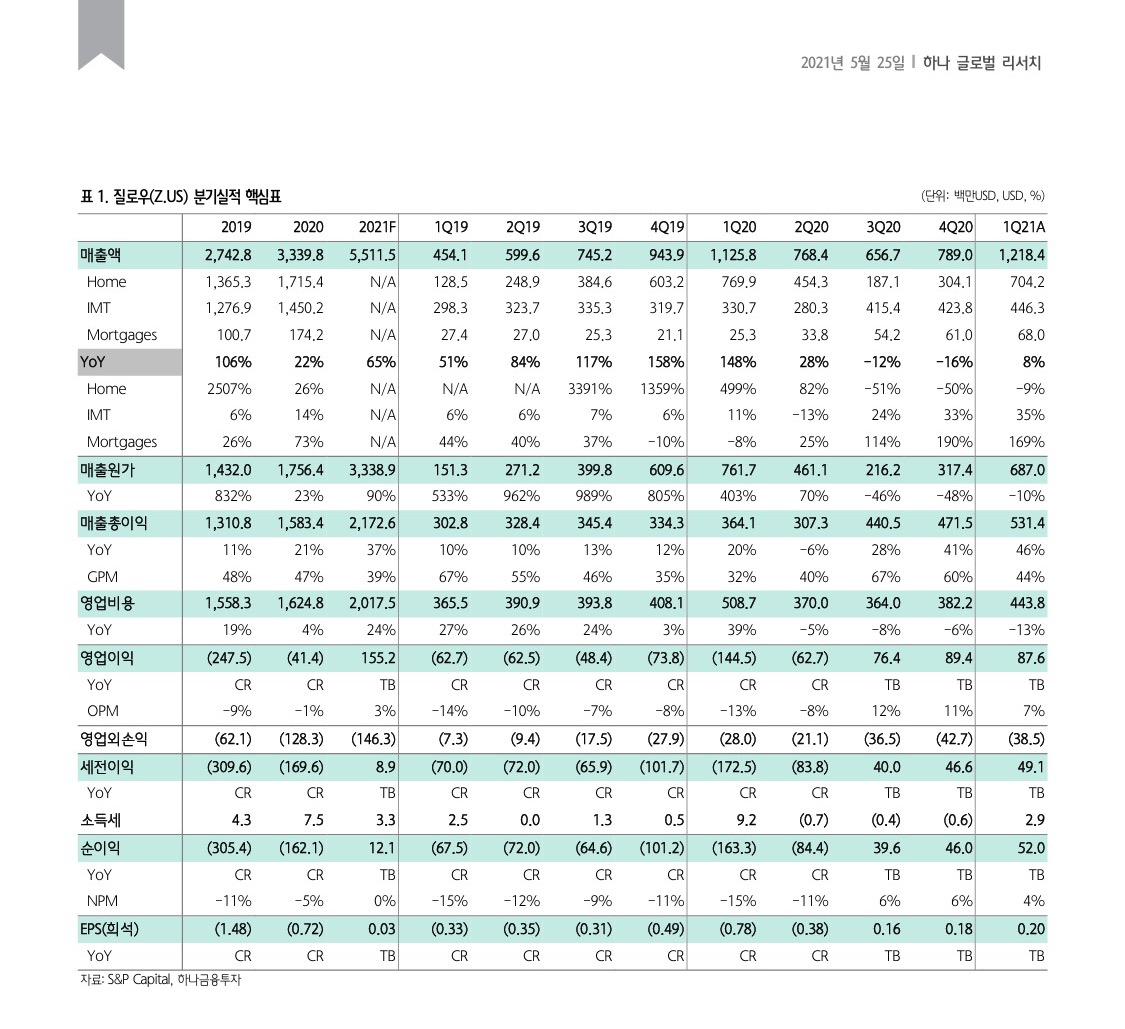

- 미국 온라인 부동산 플랫폼 질로우(Z.US)의 1분기 매출액은 12.2억달러(YoY +8%)로 컨센서스 11% 상회

- 영업이익과 순이익은 각각 8800만달러, 5200만달러로 모두 전년대비 흑자전환

- EPS는 0.20달러로 컨센서스인 0.05달러를 크게 상회

◆ 모든 부문 실적 긍정적

- ① 프리미어 에이전트 사업은 지속적인 성장세와 비용개선으로 매출액과 EBITDA 각각 전년동기대비 38%, 148% 성장

- ② 주택부문의 매출액은 7.0억달러로 전년동기대비 9% 감소했으나 구매주택수는 1856가구, 판매주택수는 1965가구(1분기 초기 재고주택 수인 1531가구의 128%)로 사측 예상치를 크게 상회

- ③ 모기지 부문 매출액은 전년동기 대비 169% 상승, 이는 전년대비 8배 이상 증가한 모기지발행물량에 기인

◆ 실적 상승과 함께 밸류에이션 매력 부각

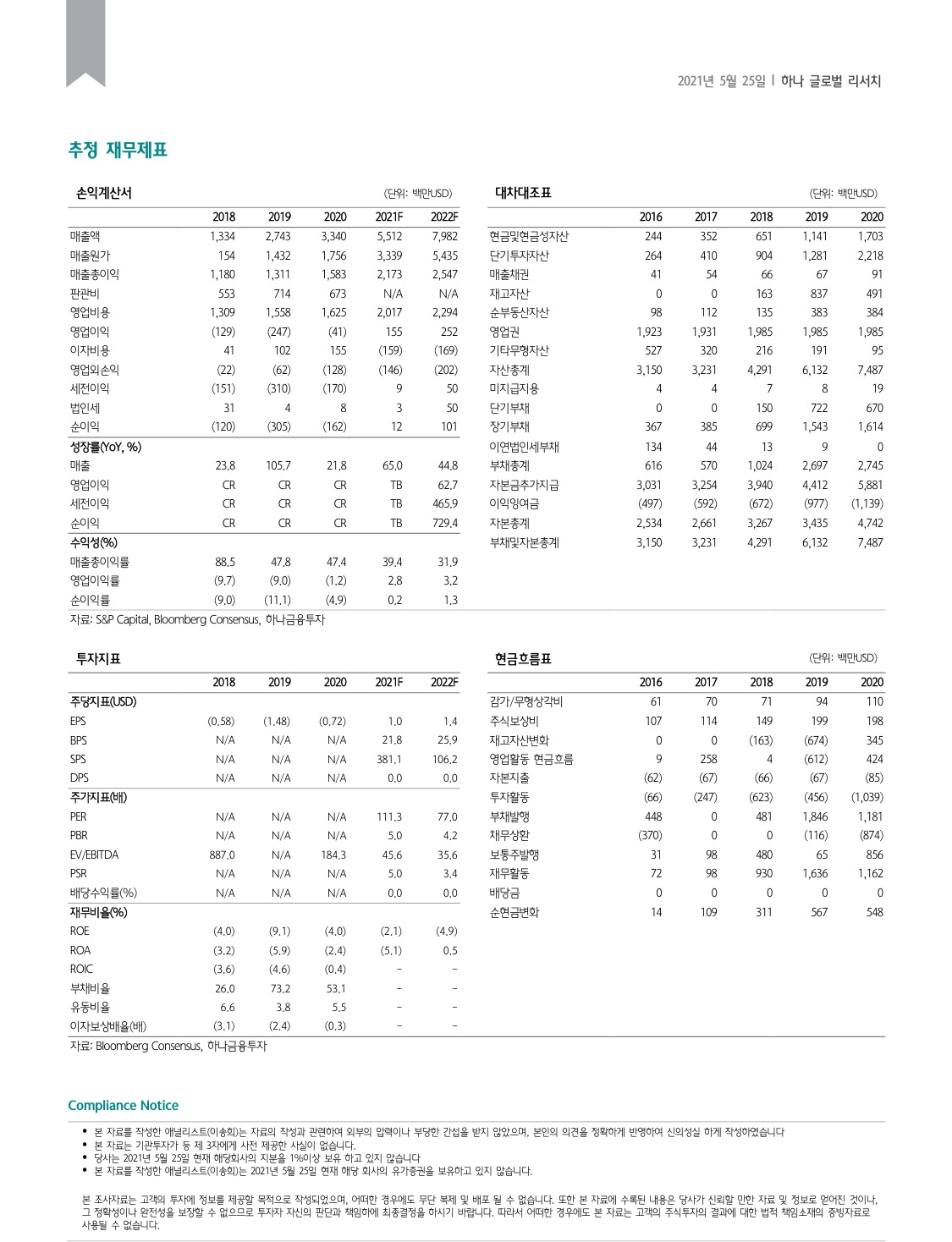

- 2020년 하반기부터 EBITDA, 순이익, EPS 모두 흑자전환을 하면서 시장 기대치를 상회하는 실적을 시현 중

- 2019년 출시한 주택감정시스템인 ‘제스티메이트’를 기반으로 질로우 오퍼스의 자동화를 진행하고 있으며, 편리성이 증대됨에 따라 트래픽도 급격히 증가

- 2021년 예상 EV/EBITDA는 45.6배로 연초 70배 대비 밸류에이션 부담도 낮아졌으며 프롭테크의 성장성 및 질로우의 시장 장악력을 볼 때 매력적인 주가 수준이라는 판단

질로우 주식 전망

질로우 주가는 주봉상 20주 이동평균선 밑에 있을 만큼 조정을 많이 받은 상황이다.

2020년 하반기부터 EBITDA, 순이익, EPS 모두 적자에서 흑자전환을 하면서 시장 기대치를 상회하는 실적을 이번 1분기에 보여주었는데 비해 2021년 예상 EV/EBITDA는 45.6배로 연초 70배 대비 밸류에이션 부담도 낮아졌으며 프롭테크의 성장성 및 질로우의 시장 장악력을 볼 때 매력적인 주가 수준이라고 판단된다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실책임은 본인에게 있음을 알려드립니다.