F&F 주식 주가 전망 (MLB, 디스커버리 의류 회사)

- 주식/한국주식

- 2021. 8. 22.

1. F&F(에프앤에프) 회사 개요

- 주요 브랜드로 DISCOVERY, MLB 등을 보유

- MLB 브랜드의 경우 1997년 한국 판권을 들여와 국내에서 유통하기 시작. 2010년 키즈 라인인 MLB 키즈 브랜드도 도입

- 2017년 말부터 홍콩, 마카오, 대만 등 아시아 지역 9개 국가에 직진출 혹은 수출 형식으로 사업 확장. MLB 브랜드의 Tmall 입점을 통해 중국 사업도 영위 중

- 자산 6,458억원, 부채 2,932억 원, 자본 3,527억 원

- 발행주식 수: 7,661,415주 (자기주식수: 8,817주)

2. F&F 주가 변동요인

- MLB 국내 및 중국 매출 추이

- 신발 사업 진행 흐름 등

3. F&F 매출 비중

4. F&F 투자 포인트

(1) 흠잡을 데가 없다.

MLB는 이미 FILA를 넘어섰다. F&F의 중국 매출은 휠라 홀딩스 대비 2021E 377%, 2022E 528%, 2023E 660%로 확대되될 것으로 전망된다. 확장 속도에 있어서도 F&F가 우월하다. 사업 3년 차인 2022E, 소매판매 1조 원을 달성할 절망이다. FILA 대비 3배 빠르다 (JV 9년 차). 현재까지 출점된 매장 수는 150개다(vs. FILA 2,036개). 화장품사와 비교해도 우월하다.

성장성은 4배 빠른데, PER은 절반에도 못 미친다. F&F의 중국 매출은 진출 3년차에 5천억 원 수준을 기록하겠다(2022E 4,561억 원; 2019년 MLB). 아모레퍼시픽(2014년 4,670억 원; 2002년 라네즈)과 LG생활건강(2018 년 5,460억 원; 2006년 후)이 각각 12년을 소요한 점과 비교하면, 매우 빠른 속도다.

국내 사업 또한 견조하다. 애슬레저 강세와 레저 활동 확산에는 Discovery, 스트리트 캐주얼 인기는 MLB로 대응한다. 아동복 수요는 Kids 카테고리가 흡수하고 있다. 품목 다각화에 대한 노력이 빛을 발하면서 잡화 비중이 늘기도 했다. 수익성 지표도 최고다.

2021E 영업이익률은 19.4%로, 시가총액 24조원의 LG생활건강(15.9%)과, 로열티를 수취하는 휠라 홀딩스(15.3%) 보다 높다. 운전자본 활용력 또한 탁월하다. 구조적인 재고자산회전율 상승이 현금 전환 주기를 단축시킨다.

(2) F&F 테일러메이드 인수 결정

F&F, 골프용품 업체 ‘테일러메이드’ 인수 결정. 최대 투자자이자 전략적 투자자 (단독 SI)로서 총 4,000억원 투자 예정. 전체 지분 투자분(3,000억 원)의 49% 및 메자닌(1,000억 원)의 20% 수준 할당 예상. 자금 조달은 금융권 대출 활용 계획. 사업회사 F&F(383220)가 전량 인수, 지주회사 F&F홀딩스(007700)는 무관.

기존 협상 대상자 더네이쳐홀딩스는 테일러메이드 출자확약서 철회 발표. 지난 5월 센트로이드 인베스트먼트(국내 PEF), KPS Capital(미국 PEF)로부터 테일러메이드 인수 계약 체결. 총 인수대금은 약 1.9조 원이며 인수금융 9,000 억 원, 지분 투자 6,000억 원 및 메자닌 4,000억 원으로 구성. 휠라 홀딩스의 아쿠시네트 차입매수(LBO)와 유사 방향 전망(단독 SI로 아쿠시 네트 인수 컨소시엄 참여 → 금융 대출로 인수자금 조달 → 아쿠시네트 미국 증시 상장 → 휠라 우선매수권 활용 FI 지분 확보 통해 최대주주 등극).

국내 최대 의류사 F&F와 글로벌 3대 골프용품 업체 테일러메이드의 만남 그 자체만으로 기대 만발.

① 품목 확충: 골프 카테고리 추가 및 브랜드 포트폴리오 다각화. 테일러메이드 골프채 부문 특화된 반면, 타 카테고리 경쟁력 미약. F&F와의 협업으로 의류 및 잡화 내 라인업 확충 및 신성장동력 확보 예상.

② 지역 확대: 서구권향 저변 확장 및 글로벌 사업자로서 발돋움. F&F는 한국/ 중국/홍콩/마카오/대만/베트남/태국 등 아시아 중심 사업 영위, 북미/유럽 부재 (매출 비중: 2021E 내수 56%/중화권 44%, 2022E 내수 47%/중화권 53%).

③ 할인 제거: 테일러메이드 확보 시 자체 브랜드 부재로 인한 지속성 우려 및 할인 요소 해소. 현재 MLB 및 디스커버리 사업 모두 라이선싱 방식으로 운영. ④ 연결 효과: 연결 편입 시, F&F 매출액 +100% 및 영업이익 +70% 추가 예상(2021E 당사 예상치 기준).

테일러메이드 5월 누적 매출액 8,200억 원 (2020년 연매출의 80% 수준) 및 EBITDA 2,483억 원(+252% YoY) 기록. 2021E EV/EBITDA는 8.3배로(예상 EBITDA 및 인수대금 1.9조 원 기준), 아쿠시네트(13.7배) 및 캘러웨이 골프(21.3배) 대비 현저히 저평가.

5. F&F 주가 전망 기술적 분석

F&F 주가는 코로나19로 인한 면세점발 매출 감소에도 불구하고 중국발 호실적과 테일러메이드사의 전략적 투자자로 참여하는 게 시장에 알려지면서 최근 한 달간 30% 정도 급등하였다.

현재 F&F 주식의 RSI 69.27 MFI는 51.41까지 올라오며 MACD 35024.75 등 모든 기술적 지표는 F&F 주식이 과매수되었다는 지표를 보여주게 되었다.

이로 인해 F&F 시가총액은 5조 2,021억으로 코스피 시총 순위 65위에 위치하게 되었다.

F&F 개인/외국인/기관 매매동향을 살펴보면 테일러메이드 인수와 2분기 호실적 발표로 외국인 투자자들의 공격적인 매수가 있었다.

최근 테이퍼링 우려와 함께 환율 상승으로 코스피 시장 조정이 가파르게 진행되었지만 F&F 주식은 외국인 수급으로 주가 방어를 잘해주고 있어 연말에도 호실적이 예상되는 상황과 함께 테일러메이드라는 새로운 브랜드를 바탕으로 실적 상승의 새로운 모멘텀으로 작용할 가능성이 있어 지속적으로 보유하는 것이 좋아 보인다.

F&F 주식을 이미 보유하고 있는 경우 외국인과 기관 매매 추이를 잘 살피면서 주가 방향에 따라 추가 매수하는 것이 좋아 보이며 신규 매수를 생각하고 있는 투자자들은 코스피 조정 기회를 삼아 64만 원 이하 가격에 매수해보면 좋은 방법이 될 것 같다.

6. F&F 주가 전망 기본적 분석

2 Q21 사상 최대 분기 실적

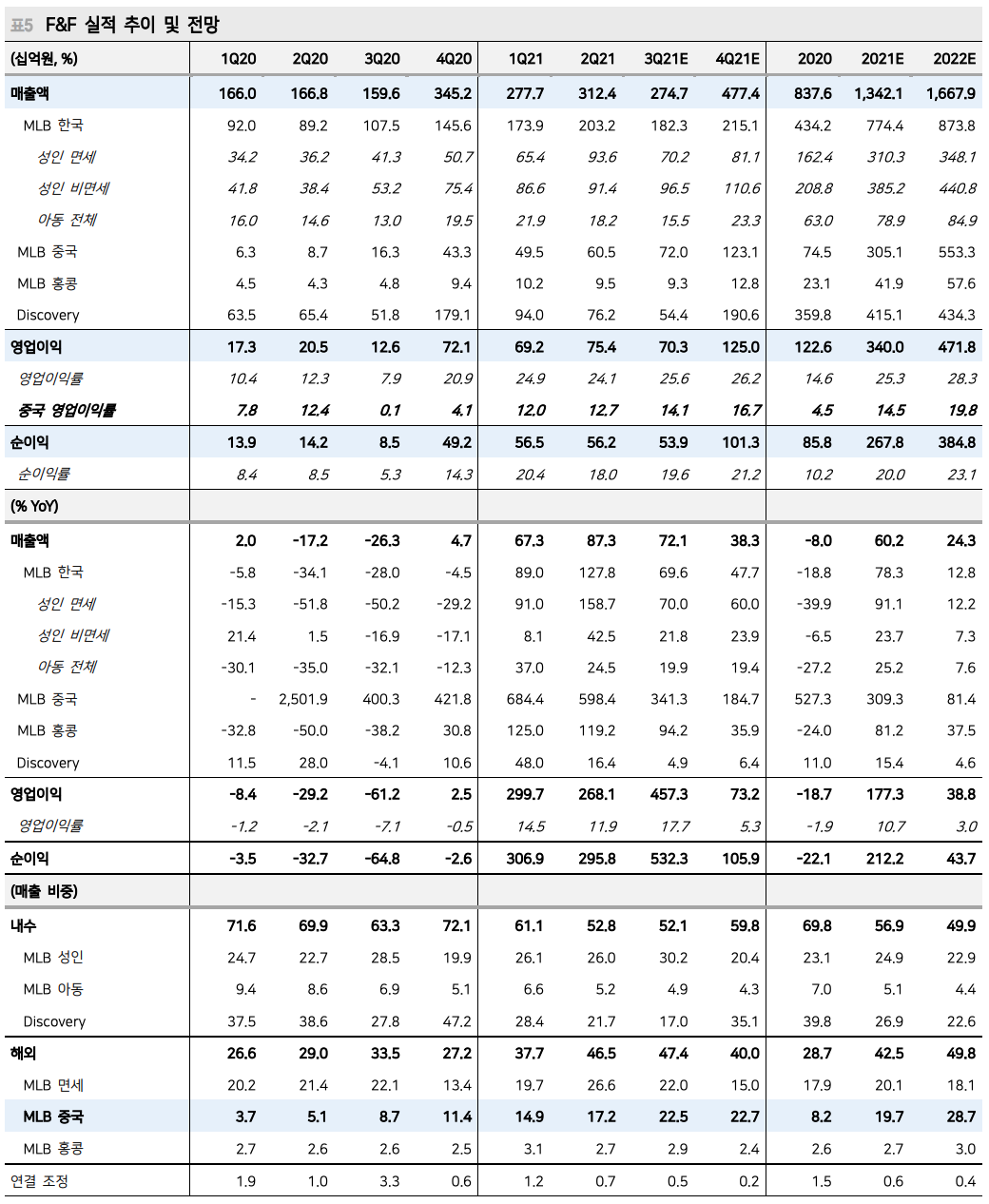

F&F는 2021년 2분기 매출액 3,124억 원(+87.3% YoY, 이하 YoY), 영업이익 754억 (+268.1%), 순이익 562억 원(+295.8%)으로 사상 최대 분기 실적을 기록했다.

MLB와 Discovery 모두 예상치를 크게 뛰어넘으며, 고성장 기조를 이어갔다.

[MLB] 국내 : 면세(+158.7%) 호조에 비면세(+42.5%; 수출 제거)마저 강했다. 키즈 (+24.5%) 또한 기저 효과를 누렸다.

[MLB] 중국 : 매출액 605억 원(+598.4%)을 달성했다. 매분기 신기록 경신이다. 소매 판매 호조 속에서(온라인 티몰 125억원 = 평시 55 억원 + 618 행사 70억 원, 오프라인 직영 9개점 36억 원), 도매(대리점 444억 원; 230 개점; 122개점 순증 QoQ) 강세가 더해진 결과이다.

[MLB] 홍콩 : 매출액 95억 원(+119.2%)으로 배증했다. 홍콩, 마카오, 대만 등 전 지역 성과가 훌륭했다.

[Discovery] 역기저 부담에도 불구(2 Q20 +28%), 전년 동기 대비 +16.4% 성장했다. 레저 활동 확산 수혜 및 카테고리 확장 효과가 계속되는 모습이다.

7. F&F 주가 전망 총평

F&F는 실적 성장성, 이익 안정성, 재무 건전성, 주가 모멘텀까지, 어느 하나 손색이 없어 보인다.

① 성장성: 해외(2021E 면세 +91%, 중국 +309%, 홍콩 +81%)와 내수(MLB +71%, Discovery +15%) 모두 훌륭하다.

2022E 해외 매출액은 국내에 버금가겠다(2022E 매출 비중: 해외 50%; 중국 29% + 내수 50%).

② 안정성: 연간 OPM은 루이뷔통 수준이다(2021E OPM: F&F 25.3% vs. LVMH 26.4%).

③ 건전성: 특유의 재고 활용 능력에 기반, 현금 전환 주기는 33일로 업계 최저, ROE(분할 후: 2021E 76%, 2022E 109%)는 업계 최고다. 2 Q21 순현금은 1,269억 원이다.

④ 모멘텀: 테일러메이드 인수라는 신의 한 수 또한 우호적이다.

위 같은 이유로 섬유의복 섹터 최선호주로서 F&F 주가 전망은 긍정적으로 판단된다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 메리츠증권, 대신증권, F&F(에프앤에프)