한화시스템 주식 주가 전망(원웹과 오버에어)

- 주식/한국주식

- 2021. 8. 18.

1. 한화시스템 회사 개요

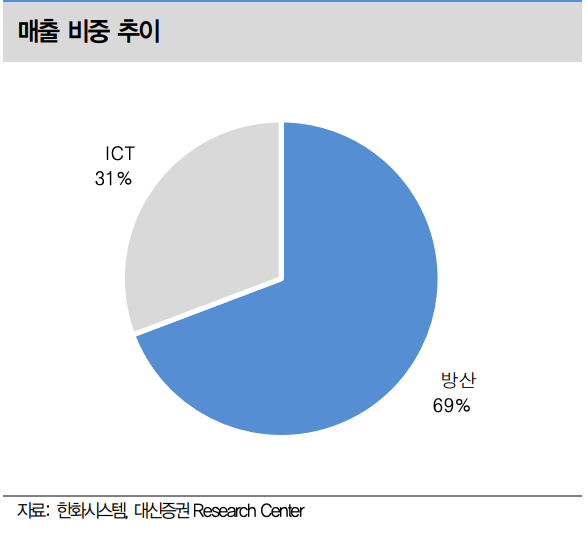

방위산업과 IT 서비스를 융합한 국내 유일의 기업

- 2000년 1월 삼성전자(주)와 프랑스 THALES-INTERNATIONAL과의 지분합작으로 설립되었으며, 2015년 한화그룹에 편입되었음.

- 한화시스템은 구축함 전투지휘체계, 열영상 감시장비, 탐지추적장치 등 각종 군사장비의 제조 및 판매를 주요 사업으로 영위하고 있음.

- 2018년 8월 한화에스앤씨를 흡수합병함에 따라 전산 시스템(SI)을 구축하고 유지보수(ITO)하는 IT 서비스 사업이 추가되었음.

2. 한화시스템 사업 현황

- IFF 성능 개량, 425 위성사업, TICN 등 방산 부문 수주가 견조하게 이어진 가운데 ICT 부문의 성장으로 전년대비 매출 성장.

- 영업이익률 전년 수준을 유지, 지분법손실 등 영업외수지 저하에도 법인세수익 발생으로 순이익률은 전년대비 상승.

- KDDX 전투체계 및 다기능레이더 개발사업 등 방산 수주 증가, UAM(도심공항모빌리티), 차세대 안테나, 인공위성 등 신사업 가시화로 외형 성장 전망.

3. 한화시스템 주요 주주 현황

4. 한화시스템 원웹 지분 인수 및 오버에어 지분 인수

1) 한화시스템 원웹(OneWeb)에 3억달러(3,465억원) 지분투자

한화시스템은 영국의 원웹에 3억달러(3,465억원, 지분율 8.8%)를 투자하기로 결정.

원웹은 전 세계에 위성서비스를 제공하는 최초의 저궤도위성(LEO) 운영업체임.

2021 년 7월말 기준 254개의 활성화된 군집 위성을 쏘아 올렸고, 2022년말까지 588개의 활성화된 군집 위성을 운영한다는 계획.

저궤도위성을 통한 전자통신망 사용 주파수대역이 있는데 세계적으로 조율된 국제전 기통신동맹(ITU)의 주파수를 선점(2019년 8월). 원웹은 Ku-대역에서 최우선 순위 사 용권을 가지고 있는 것으로 알려지고 있음. 주파수 우선권을 가지면 나중에 신청하는 업체는 간섭 위험을 최소화하기 위해 먼저 신청한 업체의 동의가 필요. 따라서 아무리 네트워크가 훌륭해도 적절한 주파수를 확보하지 못하면 성공하기 어렵다는 의미.

원웹은 코로나19로 2020년 3월 파산 이후 2020년 10월 영국 정부와 인도 Bharti 그룹(인도의 다국적 통신사업자 및 세계 3대 이동통신 사업자)이 각각 5억달러씩 투자해서 인수. 그 이후 2021년 1월 일본의 Softbank가 4억달러 투자 및 미국 Hughes(미국 기반 정지궤도 위성 및 네트워크 사업자)의 투자 등이 있었고, 2021년 4월에는 프랑스 Eutelsat(전세계 탑클래스 GEO 위성사업자)이 5.5억달러를 투자한 바 있음. 이어서 이번에 한화시스템이 3억달러를 투자한 것. 원웹이 파산이후 2021년 7월까지 조달한 총자금규모는 24억달러로 알려지고 있음.

최근까지 파악되는 원웹의 주요 주주는 인도 Bharti 38.6%(추가 5억달러 콜옵션 행사, 2021년 하반기 완료 예정), 영국 정부 19.3%, 프랑스 Eutelsat 19.3%, 한화시스템 8.8% 등으로 파악되며 한화시스템은 의결권도 확보한 것으로 알려짐.

한화시스템의 원웹 투자는 2021년 4분기 완결될 예정. 영국, 미국 등 관련국 승인 절차가 완료시 투자가 완료되므로 지분율 8.8%에 대한 지분법 손익 반영은 이르면 올해 12월 한달 정도일 것으로 보이고, 실질적으로는 내년부터 반영될 전망.

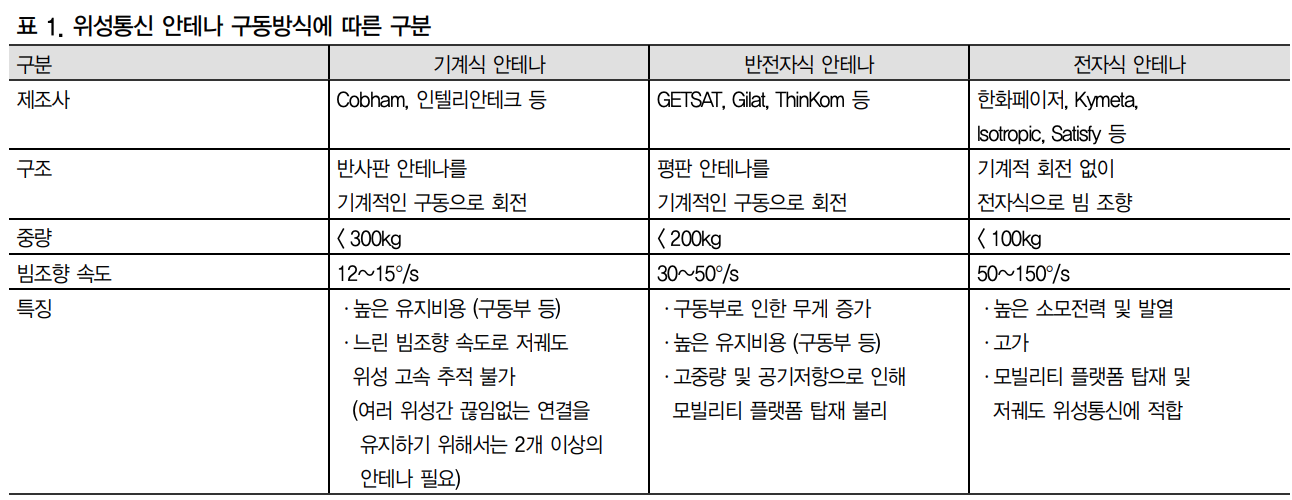

한화시스템은 원웹 투자를 통해 새로운 위성통신 생태계에 빠르게 진입. 특히 한화시스템이 투자하고 있는 전자식 위성통신 안테나 업체인 카이메타와 한화페이저를 통해 기술파트너로서의 위치를 확보한 것으로 평가.

참고로 2020년 6월 영국의 위성 안테나 기술 벤처기업 페어저 솔루션(Phaser Solution)의 사업 및 자산을 인수(지분율 100%, 150억원)해 한화페이저를 설립했고, 2020년 12월에는 미국의 전자식 빔 조향 위성안테나(ESA) 기술 선도기업인 카이메타 (Kymeta)에 3000만달러(약 330억원, 지분율 9%)를 투자함으로써 위성통신안테나 사업을 강화한 바 있음.

2) 오버에어(Overair)에 전환사채 3천만달러(346.5억원) 투자

오버에어는 한화시스템이 이미 2020년 1월 시리즈A 투자를 통해 보통주 지분율 45.18%(1,130억원 투자, 스톡옵션 행사시 30%로 낮아질 수 있음)를 보유하고 있는 미국의 UAM(도심항공) 기체 개발 및 제작회사.

오버에어의 연내 시리즈 B투자에 앞서 신규투자유치 지원 및 신규투자유치까지 운영 효율성 강화를 지원하기 위해 브리지론 형태의 전환사채(만기일은 대금지급일 8/13로 부터 24개월, 표면금리 3%, 전환비율 100%, 전환가액 미정, 전환에 따라 발행할 주식은 우선주)에 3천만달러(346.5억원)를 투자한 것.

오버에어가 발행한 오픈형(Convertible Note) 전환사채는 우선 기업에 투자한 뒤 후속 투자를 통해 기업가치가 정해지면 전환가액과 발행주식수가 결정되는 투자 방식. 따라서 전환가액이 아직 미정이므로 2년 만기 후 우선주 전환시 지분법 손익 반영 전망.

5. 한화시스템 주가 전망 기본적 분석

1) 한화시스템 1분기에 이어 2분기에도 실적 서프라이즈

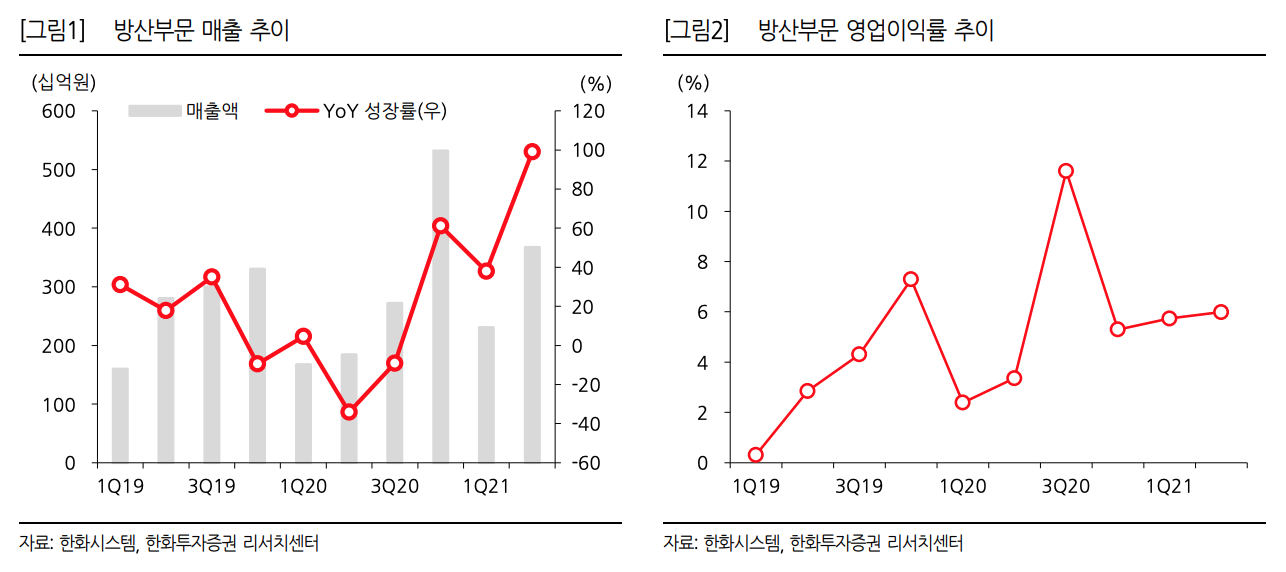

한화시스템의 2분기 실적은 매출 4,859억원(YoY +50.4%), 영업이익 314억 원(YoY +72.4%, OPM 6.5%), 순이익 220억원(YoY +69.3%)을 기록 했다. 매출 및 영업이익 모두 당사 및 시장 예상치를 상회했다. 방산부문에서의 양산매출이 늘면서 매출과 영업이익이 모두 전년동기대비 큰 폭의 성장을 이뤘다.

2) 방산부문의 양산매출 확대되며 수익구조 개선

2분기 방산매출은 YoY 99% 증가한 3,674억원을 기록했다. 한화시스템의 방산매출은 2019년 1조 709억원, 2020년 1조 1,566억원에서 올해는 1조 5천억원까지 늘어날 것으로 전망한다. IFF Mode5, L-SAM 등의 개발 매출과 TICN3차 양산 등의 매출이 증가하기 때문이며, 양산 및 정비 매출이 증가하면서 수익성도 2019년대비 개선되었다. 올해 하반기 TICN 4차 양산사업 및 군위성통신 양산사업 등을 수주하면 향후에도 개선된 수익구조는 지속될 것으로 전망한다.

3) 하반기에는 신사업 투자 성과도 가시화될 전망

한화시스템은 2분기 중 1.16조원의 유상증자를 마무리했으며, 에어모빌리티/위성통신/디지털플랫폼 사업 등의 투자 성과도 하반기부터 가시화될 것으로 보인다. UAM 기체 공동 개발 및 오버에어 투자, 저궤도위성통신 관련 투자 등이 구체화될 전망이다.

6. 한화시스템 주가 전망 기술적 분석

한화시스템 시가총액은 3조 6,650억으로 코스피 상장기준 91위에 위치하고 있다.

한화시스템 주가는 볼린저밴드 최상단 가격 위에서 7%정도 위에 위치하며 19,450원(2021/08/18)으로 마감하였는데 이는 한화시스템 주가의 전고점(20,922원) 대비 7.57% 내려온 주가이다.

현재 한화시스템 주식의 RSI는 83.75 MFI는 83.07 MACD는 313 까지 올라오는 등 모든 기술적 지표는 한화시스템 주가가 상승국면이라고 보여주고 있으며 오늘 상승으로 RSI는 한화시스템 주식이 과매수권에 들어오게 되었다.

최근 개인/외국인/기관 매매동향을 살펴보면 한화시스템 주가 상승의 원인은 외국인과 기관의 지속적인 매수로 인한 것으로 보여진다.

2021년 8월 18일자 개인/외국인/기관 매매동향을 보면 코스피 시장이 0.61% 정도의 상승을 보여준 것에 반해 한화시스템 주식에 최근 4일간 꾸준하게 외국인과 기관의 수급이 들어오고 있어 시장수익률 보다 높은 7%이상의 상승을 기록했다.

이는 한화시스템의 방산부문의 양산 및 정비매출 증가로 수익구조가 개선과, 신사업에 기대감으로 인한것으로 판단되며 한화시스템 성장에 대해 외국인과 기관 투자자들이 긍정적으로 생각하고 있는것으로 보인다.

한화시스템 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 최근 급등하여 접근이 어려울 수 있으나 한화시스템의 새로운 성장 모멘텀이 시장을 압도하고 있는만큼 현재 가격대도 신규진입하기 매력적인 가격대로 보인다.

7. 애널리스트들이 제시한 한화시스템 목표주가

한화시스템 주식에 목표가를 제시한 5명의 애널리스트들 중 최고가는 30,000원이고 최저가는 20,000원 평균가는 24,667원이다.

8. 한화시스템 주가 전망 총평

한화시스템의 주가 전망을 총평하자면 장기적으로 우상향할 주식으로 생각한다.

그 이유는 제프베조스와, 일론 머스크 , 리차드 브랜슨 등과 같은 세계적인 부호들이 우주산업에 뛰어든 만큼 국내 대기업 중에서 한화시스템이 선제적으로 뛰어든 모습을 국내 증시 투자자자에게 보여준 계기가 되었다고 생각하기 때문이다.

2025년에 도래할 UAM(Urban Air Mobility), 차세대 안테나, 인공위성 등의 큰 그림에서의 퍼즐이 확장되는 단계로 사업을 한화시스템이 운영하고 있으며 또한, 페이저솔루션, 오버에어, 카이메타 등에 추가 투자 지속해오면서 새로운 먹거리 창출에 노력하고 있는 모습을 보여주고 있다.

신사업에 집중하다보면 본업이 망가지는 경우도 많은데 한화시스템은 방산사업을 중심으로 수익구조가 개선되고 있으며, 유상증자 마무리로 신사업에 대한 투자도 구체화될 것으로 보여진다. 그기고 하반기 군위성통신사 업 및 TICN 4차 양산사업 등의 수주로 안정화된 수익구조는 지속가능해 보인다.

한화스템은 안정적인 본업과 풍부한 현금성자산(1.6조원)을 바탕으로 사업 확장 가속화가 예상되며 이를 바탕으로 신사업 투자를 지속하는데 시장은 긍정적으로 반응할거라 생각되며 한화시스템 주가는 추가적인 가치 상승 기조를 보여줄 것으로 예상된다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 한화시스템, IBK투자증권, 대신증권, 한화투자증권