일진하이솔루스 공모주 청약 일정 및 주가 전망

- 주식/한국주식

- 2021. 8. 23.

1. 일진하이솔루스 회사 개요

(1) 수소 탱크 전문 기업

일진하이솔루스는 일진그룹이 2011년 한국복합재료연구소(KCR)을 인수하며 설립한 자동차 분야 에너지 솔루션 기업이다. 일진홀딩스의 자회사인 일진다이아몬드가 최대주주이다. 주력 사업으로는 FCEV 용 수소 연료 탱크와 수소 운송에 사용되는 수소 튜브트레일러 등을 양산하는 수소 부문과 DPF(Diesel Particulate Filter, 배기 가스 후처리 장치)와 같은 매연 저감 장치를 생산하는 환경 부문으 로 구성되어 있다. 2020년 기준 수소와 환경사업부문의 매출 비중은 각각 44%, 56%이다.

(2) 수소 경제와 함께 성장

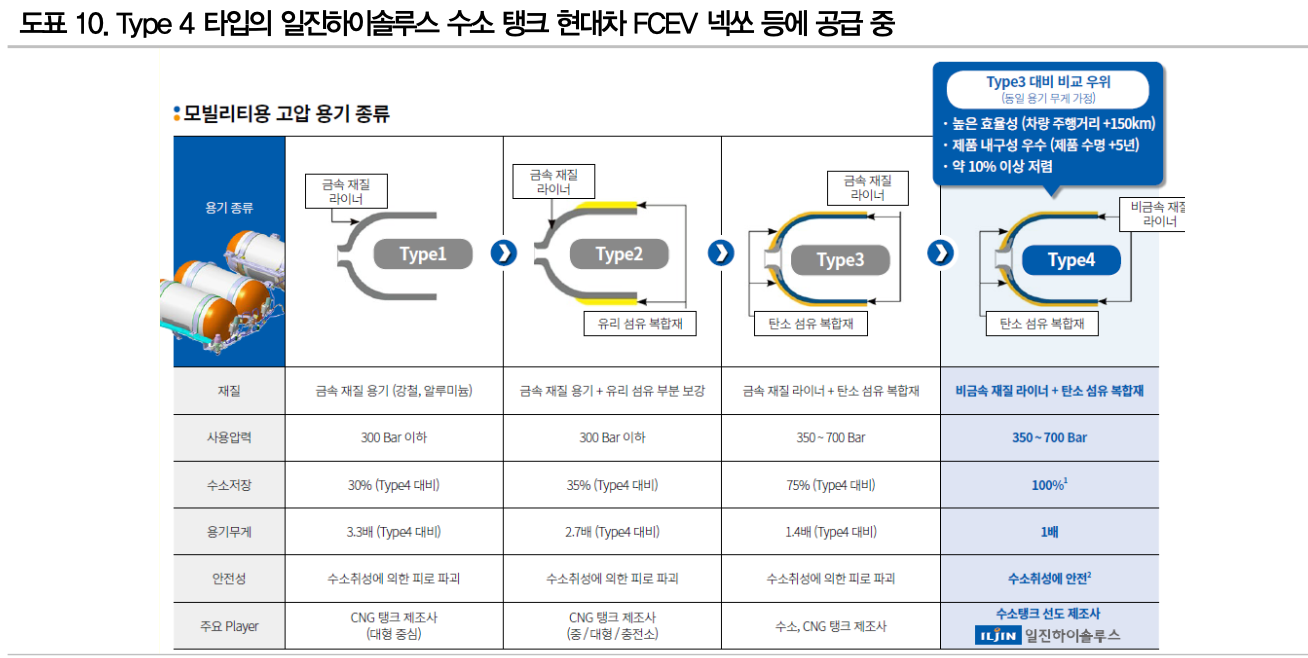

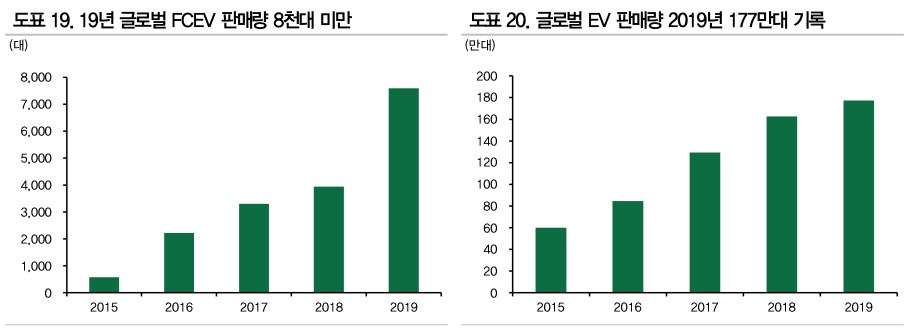

환경부문이 안정적인 현금 창출 능력을 보유하고 있지만 일진하이솔루스의 모기업인 일진다이아몬드가 주식시장의 주목을 받은 이유는 단연코 수소 사업부의 높은 성장 가능성 때문일 것이다. 일진하이솔루스는 2014년 현대차의 세계 최초 FCEV 양산 모델인 투싼 FCEV에 Type 4 연료탱크를 공급한 것을 시작으로 2018년 현대차 최초 FCEV 전용 모델인 넥쏘에도 연료탱크를 전량 공급하고 있다. 승용차용 수소탱크 공급에 이어 20년 11월에는 현대차 FCEV 버스와, 엑시언트 FCEV 트럭에도 수소 탱크를 공급했다. 수소탱크 외에도 일진하이솔루스는 수소 운송에 사용되는 수소 튜브트레일러를 양산해 수소 인프라 기업들에게 공급 하고 있다.

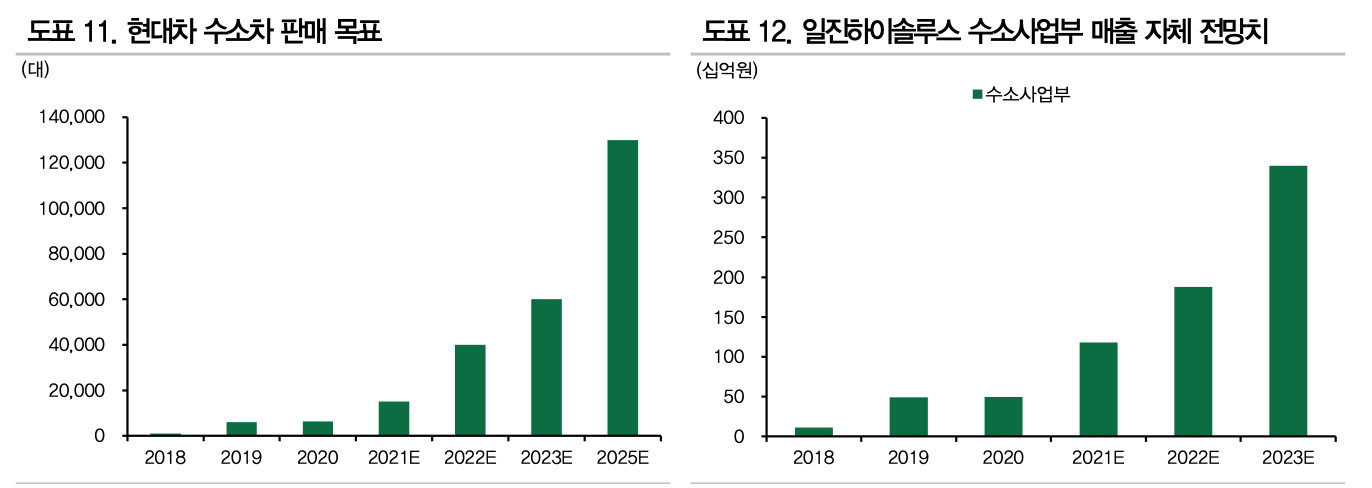

일진하이솔루스의 수소사업부 매출은 2018년에 113억원에 불과했지만, 2019년 넥쏘의 양산이 본격 적으로 개시됨에 따라 2020년에는 약 499억원까지 증가했다. 같은 기간 넥쏘는 2018년에 1,049대, 2020년에 6,459대 생산됐다. 현대차의 FCEV 버스 및 트럭이 소량 생산을 통한 실증 사업용이 대부 분이었던 점을 감안하면 동사의 수소사업부 매출은 대부분 넥쏘 판매량에 비례한다고 봐도 무방하다.

현대차 그룹은 2020년 FCEV 비전 2030을 통해 2025년까지 다섯개 차종의 FCEV를 양산할 계획을 밝혔다. 현대차 그룹의 FCEV 생산 목표는 25년 13만대를 거쳐 30년 50만대까지 확대될 예정이다. 이를 통해 현대차 그룹은 FCEV 글로벌 M/S 1위를 목표로 하고 있다.

일진하이솔루스의 자체 추정치 기준 수소사업부의 매출은 2023년 약 3,400억원 수준이다. 구체적인 가정을 살펴보면 현대차 그룹의 FCEV 승용차 판매 44,000대와 상용 FCEV 판매 2,410대를 가정하 고 있다. FCEV 트럭 및 버스가 승용 대비 약 6~12배 더 큰 수소 탱크를 사용하는 점을 감안하면, 상용 FCEV 시장의 성장이 동사의 높은 매출 성장으로 연결될 것으로 예상된다.

2. 일진하이솔루스 공모개요 및 보호예수현황

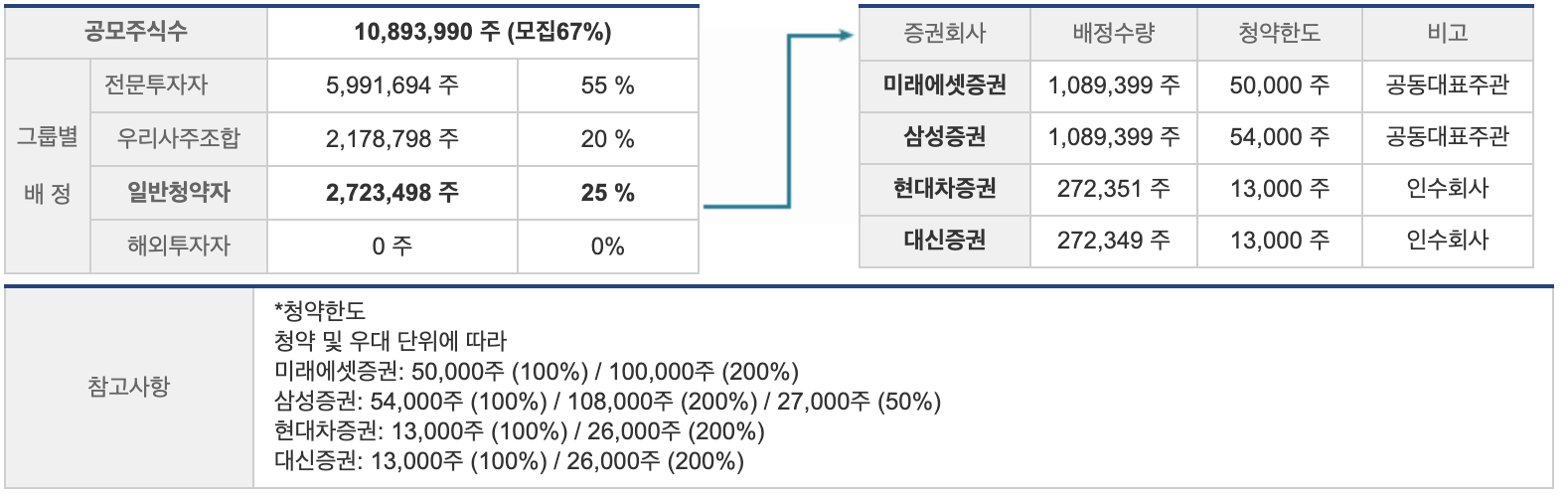

1. 일진하이솔루스 공모 청약일 : 2021.08.24(화)~25일(수)

2. 일진하이솔루스 공모청약 주관사 : 미래에셋증권,삼성증권,현대차증권,대신증권 (★배정주식순 나열★)

3. 일진하이솔루스 공모가액 : 34,300원 (공모가 상단 34,300원 일시 균등배정을 위한 최소청약증거금 171,500원)

4. 일진하이솔루스 청약 수수료 : 주관 증권사 청약수수료 2,000원 동일

5. 일진하이솔루스 청약 환불일 : 2021.08.27일(금)

6. 일진하이솔루스 상장 예정일 : 2021.09.03일(금)

7. 일진하이솔루스 중복청약 가능 여부 : 불가능

8. 일진하이솔루스 예상시가총액 : 1조 2455억원(확정공모가액 34,300원일 경우)

일진하이솔루스 유통가능 주식물량은 상장당일 전체물량의 24%(2,989억원)이며 타 종목 대비 준수한 편이다.

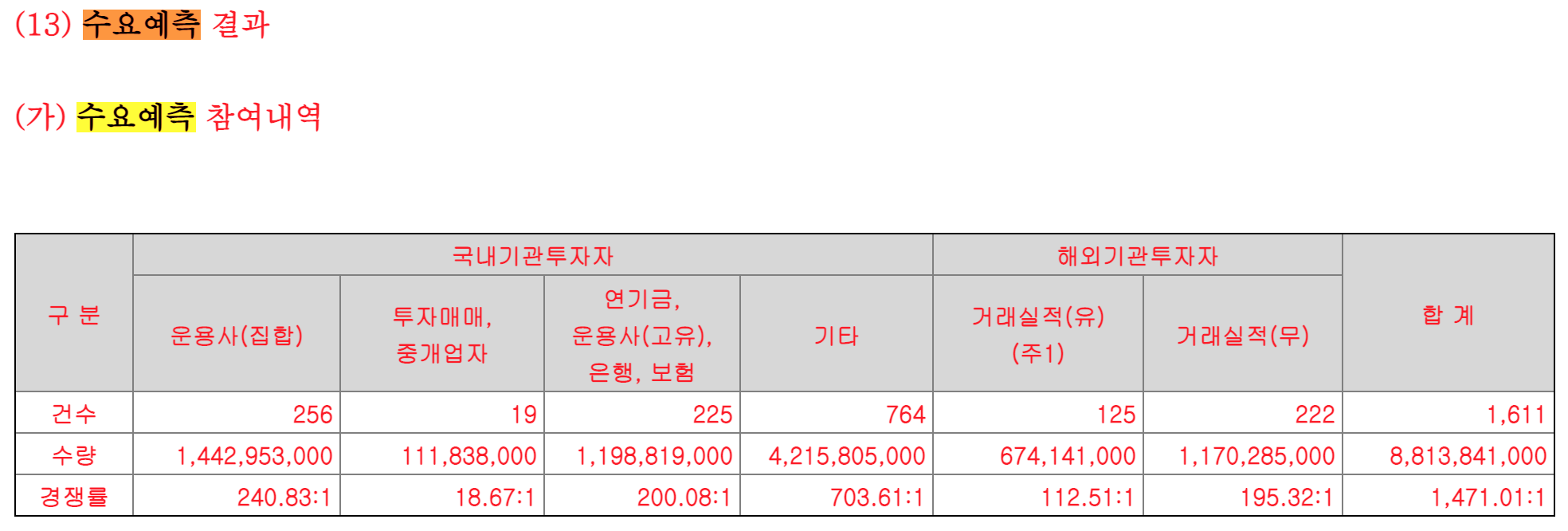

3. 일진하이솔루스 수요예측 결과

일진하이솔루스의 수요예측 결과로 총 1,611곳의 기관투자자들이 참여해 1471.01대1의 경쟁률을 기록했다.

최근 있었던 대형 IPO인 카카오뱅크(1733 대 1), HK이노엔(1871 대 1) 등과 비교해 기관 수요예측 경쟁률이 300정도 낮으며 롯데렌탈의 217.63대1의 경쟁률과 크래프톤 243 대 1에 비해 경쟁률이 매우 높아 수요예측 결과로만 놓고 봤을때 일진하이솔루스 공모청약에 괜찮은 수익을 얻을 수 있을것으로 판단된다.

4. 일진하이솔루스 실적 추이 및 전망

5. 일진하이솔루스 주가 밸류에이션

가) 일진하이솔루스 유사기업 EV/EBITDA 산출

일진하이솔루스 공모희망 밴드는 25,700~34,300원으로 제시됐다. 희망공모가격은 국내외 FCEV(Fuelcell Electric Vehicle, 연료전지차) 관련 피어그룹 기업들인 한온시스템, 상아프론테크 및 Hexagon Purus 3사의 EV/EBITDA 멀티플 평균을 적용해 산출됐다. 한온시스템은 EV 및 FCEV의 열관리 장치를 제조하는 국내 자동차 부품 기업으로 국내외 자동차 주요 부품 업체 중 가장 높은 밸류에이션을 유지 중인 기업 중 하나이다. 상아프론테크는 연료전지차의 핵심 동력원인 연료전지 스택의 멤브레인을 상용화하 는데 성공한 국내 기업이다. 노르웨이 기업인 Hexagon Purus는 일진하이솔루스와 마찬가지로 FCEV 용 수소 탱크를 양산하고 있다. 희망공모가격에 적용된 멀티플은 위 3개사의 평균 EV/EBITDA인 37.2 배이다.

나) 일진하이솔루스 주당 평가가액 산출

다) 일진하이솔루스 희망공모가액의 결정

라) 일진하이솔루스 장외가

일진하이솔루스의 장외가는 50,000원에서 55,000원 사이를 형성하고 있다.

6. 일진하이솔루스 투자 포인트

(1) 미래 지향적 친환경 비즈니스 모델 보유 기업

일진하이솔루스는 미세먼지 저감장치 등으로 대표되는 환경 사업과 수소/CNG 탱크 및 모듈로 대표되는 수소 사업을 영위 중인 미래 지향적 친환경 비즈니스 모델을 보유한 기업이다. 지난해 기준 환경 사업부문과 수소 사업부문의 매출 비중은 각각 50.6%, 49.4%를 기록 중이다. 우선 환경 사업부문에서는 중대형 경유 차량의 미세먼지 발생량 을 줄이는 배출가스 저감장치를 생산한다. 배출가스 저감장치 시장은 차종별, 제품별로 구분되어 있는데, 일진하이솔루스는 중대형 차량 및 동시저감장치 부문에서의 높은 점유율을 유지 중이다.

노후 경유차로부터 발생하는 미세먼지 및 배출가스 관리를 위한 정부 정책이 체계적으로 시행되고 있는 만큼 환경 사업부문은 안정적인 Cash Cow 역할을 수행 중이다. 더불어 미세먼지 대응 예산은 해를 거듭할수록 증액되고 있을 뿐만 아니라 미세먼지 관련 규제가 더욱 강화됨에 따라 저감장치 관련 시장은 더욱 확대될 가능성이 높다는 판단이다. 수소 사업부문은 동사의 Type 4 수소연료탱크가 수소연료전지차(FCEV) 글로벌 점유율 1 위 기업에 채택/적용됨으로써 기술력을 이미 인정 받았다. 고객사의 수소연 료전지차 생산 확대 계획에 발맞춰 꾸준한 성장이 기대된다.

(2) 일진하이솔루스 글로벌 No.1 수소저장용기 전문 기업

수소라는 에너지원이 적용되는 분야가 확대되면서 수소의 운송/보관 필요성이 대두되고 있는데, 안전성과 경제성을 갖춘 동사의 수소저장용기(Storage) 수요 확대가 기대된다. 현재는 수소연료전지 승용/상용차량의 비중이 높지만, 선박/트램/지게차/드론 등 수소연료전지를 채택하는 모빌리티들이 증가하면서 각 분야별 수소저장용기에 대한 수요도 증가할 전망이다. 수소의 수요처가 늘어나면서 수소 운송 등에 필요한 튜브트레일러 시장 확대도 고무적이다. 현재 여러 모빌리티에 적용되는 수소저장용기는 물론 수소 운송에 활용되는 튜브트레일러 제품에 대한 실증이 진행 중인만큼 구체적인 양산 및 사업화 계획도 충분히 기대해볼만 하다.

7. 일진하이솔루스 리스크 포인트

일진하이솔루스의 가장 큰 리스크로 1) FCEV 시장의 성장 정체, 2) 경쟁사들의 시장 진입, 3) 환경 사업 부문의 빠른 매출 감소 등 크게 세가지를 들 수 있다.

가장 먼저 FCEV가 승용 부문에서 이미 대중화된 EV와 경쟁을 이기기는 어렵다고 판단된다. FCEV가 배터리 기반의 EV 대비 가격 및 효율 측면에서 경쟁력을 갖추기 어렵기 때문이다. 자동차 OE나 각국 정부에게는 EV와 FCEV 모두 결국 1대의 동일한 Zero Emission 차량일 뿐이다. FCEV의 구조로 인해 높은 가격은 대량 양산 시에도 EV 대비 뒤쳐질 수 밖에 없다.

한국 내에서도 FCEV인 넥쏘의 높은 가격으로 인해 정부가 EV 대비 더 높은 보조금을 지원해주고 있지만 여전히 경쟁 EV들 대비 높은 실 구매가격을 자랑한다. EV와 FCEV의 가격 격차는 Renault ZOE를 비롯한 2천만원대에 구매 가능한 EV들의 출시가 확대됨에 따라 더욱 커질 수 밖에 없다.

FCEV에 대한 지원금이 세계 최대 수준인 한국 내에서도 FCEV의 판매량은 EV 대비 여전히 부진한 상황이다. 한국과 달리 FCEV 보조금이 EV와 비슷한 유럽 및 미국 내 FCEV의 판매량은 여전히 미미한 수준이다. EV의 대중화는 결국 내연 기관 대비 동급 혹은 더 낮은 TCO(Total Cost of Ownership)이 발판이 됐다. FCEV가 성공하기 위해서는 적어도 EV에 준하는 초기 구매 가격과 TCO를 달성해야 한다.

하지만 FCEV는 구조상 대량 양산 시에도 EV 대비 원가 경쟁력 확보가 어렵다. FCEV에는 배터 리와 모터를 포함해 EV에 필요한 대부분의 부품이 들어간다. 거기에 더해 수소를 보관하기 위한 수소 탱크와 스택을 비롯한 연료전지시스템 역시 필요하다. 대량 양산 시 설계 및 개발비와 같은 비용들을 줄일 수 있지만 연료전지시스템 및 수소탱크의 가격이 급격히 떨어지기는 어려울 전망이다.

경쟁사들의 신규 진입으로 인한 경쟁 강도 상승과 매출 성장 둔화 가능성 역시 위협 요인이다. 노르웨이 에너지 솔루션 기업인 Hexagon Purus는 21년 7월 12일 뉴스를 통해 Type 4 방식의 수소 탱크를 업계 선두 수소 운송 업체 및 모빌리티 기업으로부터 수주했다고 밝혔다. 계약금액은 약 260억원으로 Hexagon Purus는 3Q21부터 수소탱크를 고객사에 공급할 계획이다. 국내에서는 현대위아가 27년 수소 탱크를 양산할 계획을 밝히기도 했다. 현대차 그룹이 핵심 밸류체인의 경우 항상 2개 이상의 기업을 밴더로 가져가는 점을 감안하면 Hexagon을 비롯한 경쟁사들의 진입은 시간 문제로 보인다.

환경 사업 부문의 매출 감소 가능성 역시 우려 요인이다. 15년 디젤 게이트 이후 유럽을 비롯한 주요 지역에서 디젤 엔진 장착 차량들의 판매가 빠르게 감소하고 있기 때문이다. 게다가 주요 자동차 기업 들은 HEV(Hybrid Electric Vehicle) 및 EV와 같은 xEV 차량들의 판매 강화를 통해 각국의 환경 규제를 충족하고자 노력하고 있다.

이러한 움직임은 시간이 흐를수록 각종 중장비 등 비 자동차 부문에도 빠 르게 전이될 것으로 예상된다. 아직까지 한국을 비롯한 각국 정부들이 노후화 차종들에 대해 DPF 교 체와 같은 지원책 등을 펼치고 있어 교체 수요 등으로 인해 일진하이솔루스 환경 부문의 매출이 근시일 내에 급감하지는 않을 것으로 예상된다. 하지만 장기적인 관점에 환경부문의 매출 감소는 자명해 보인다.

8. 일진하이솔루스 공모 청약 및 투자 여부 판단

일진하이솔루스의 공모 희망가액은 25,700 원~34,300 원이다. 예상 시가총액은 9,333 억원~1 조 2,455 억원이며, 공모 예정금액은 2,800 억원~3,737 억원이다.

일진하이솔루스의 투자포인트로 수소 승용차 시장에서의 성과를 바탕으로 적용 분야 확대를 적극 추진 중이라는 점에 주목해야 한다. 수소의 사용처가 점점 늘어남에 따라 수소의 운송/보관의 중요성이 더욱 부각되고 있기 때문이다. 환경사업부의 안정적인 수익성에 수소사업부의 국내외 고성장이 더해지는 높은 실적 성장을 예상하는데, '21년 매출액 1,780억원, 영업이익 271억원 → '22년 매출액 2,320억 원, 영업이익 422억원을 추정된다.

일진하이솔루스의 내년도 예상 EPS 기 준 P/E 는 25X~33X 수준으로, 높은 성장성이 예상되는 기업임을 감안하면 Valuation 매력도 높다는 판단이다. 상장 이후 유통가능 물량도 24%에 불과해 수급 부담도 적다. Peer Group 조정을 통해 공모 희망가액을 보수적으로 재산정한 점도 투자자들에게는 매력적으로 다가올 전망이라 일진하이솔루스 청약 참여에 긍정적으로 생각한다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 일진하이솔루스, SK증권, DB금융투자, 흥국증권