켐트로스 주식 주가 전망 (2차전지 소재 국산화의 대들보)

- 주식/한국주식

- 2021. 9. 28.

1. 켐트로스 회사 개요

필수적인 2차전지 핵심 첨가제 제조기업

켐트로스는 ‘06년 설립되어 ‘17년 스팩합병을 통해 상장. 합성전문 화학회사로 시작하여 ‘15년 동부전자재료 폴리머 사업부를 인수하여 배합기술까지 기술융합을 도모.

켐트로스가 갖고 있는 기술인 유기합성(분자 반응 제조공정 설계), 고분자 합성 및 배합 분석, 상용화 및 대량생산능력을 바탕으로 제품 다각화가 용이한 것이 강점.

2. 켐트로스 투자 포인트

켐트로스 투자 포인트 1) 열폭주로 인한 배터리 화재를 막아주는 첨가제 성장 기대

전해액은 리튬염+유기용매+첨가제를 배합한 소재.

켐트로스는 동화기업, 솔브레인을 통해 소형전지 전해액 첨가제를 공급해 왔으나, 중대형전지 전해액 첨가제 공급중 . 첨가제의 종류와 스펙에 따라 2차전지 수명, 용량 등이 좌우되는 만큼 전해액 첨가제는 매우 중요한 소재. 첨가제는 2차전지 전해액의 구성재료로 3.6%의 낮은 구성비율에 비해 원가는 26%를 차지하며 전해액 기술의 핵심.

켐트로스의 첨가제는 ‘12년 이후부터 국내외 고객사 스마트폰과 노트북에 주요하게 탑재되어 업계 선두적으로 기술력과 양산능력을 인정받았으며 충전용량, 과충전 방지, 난연성, 배터리 수명 및 안정성 등을 개선시키며 수요처의 스펙에 맞는 제품 개발 역량을 보유.

글로벌 첨가제 공급사는 센트럴 글라스(일본)가 대표적. 국내에는 천보와 켐트로스가 대표적. 센트럴 글라스가 보유한 중대형 전해액 첨가제 특허 때문에 시장 진입이 쉽지 않으나, 켐트로스는 센트럴 글라스가 생산하는 첨가제를 자체 기술로 특허 출원함.

향후 센트럴 글라스의 첨가제를 국산화 시키며 외형성장이 기대되며 켐트로스의 주력이 될 첨가제는 배터리 충방전시 온도 상승을 막아주는 역할을 하여 최근 2차전지 산업에서 가장 큰 걸림돌로 여겨지는 배터리 열폭주로 인한 화재를 막아주는 해결사가 될 것으로 배터리셀 업체의 필요성과 부합해 향후 큰폭의 성장성이 예상됨.

켐트로스의 전해액 첨가제 매출액은 2020년 120억원(+90% YoY), 2021년 240억원(+100% YoY)으로 성장할 전망.

켐트로스 투자 포인트 2) PVDF(양극용 바인더)

PVDF는 양극재를 알루미늄 기재 위에 접착시키기 위해 필요한 바인더. 보통 양극재+도전재+바인더를 슬러리 형태로 믹스해 알루미늄위에 코팅하는 과정을 거침. 국내 PVDF 수입 규모는 연간 1,000억원으로 추정. 향후 배터리 생산량 확대로 국내 PVDF 시장 규모는 지속 확대 예상.

현재 PVDF는 전량 수입에 의존하고 있음. 솔베이(벨기에),아케마(프랑스), 구레하(일본)가 독과점하는 시장. 가격이 비싸고, 신제품 개발을 위한 긴밀한 대응이 어려워 국내 배터리 업체의 국산화 니즈가 매우 큰 상황.

국책과제로서 한국화학연구원에서 독점적으로 기술 이전을 받아 국산화 예정. PVDF를 시험 양산하기 위한 파일럿 공장이 6월 완공된 상태. 양산 검증과 고객사 인증 단계를 거쳐 2022년부터 매출 발생 예상. 2020년 연결 매출액이 555억원으 로 예상된다는 점을 감안할 때, 1,000억원 이상 시장을 국산화 하게 될 경우 켐트로 스의 외형성장은 큰 폭으로 성장 가능

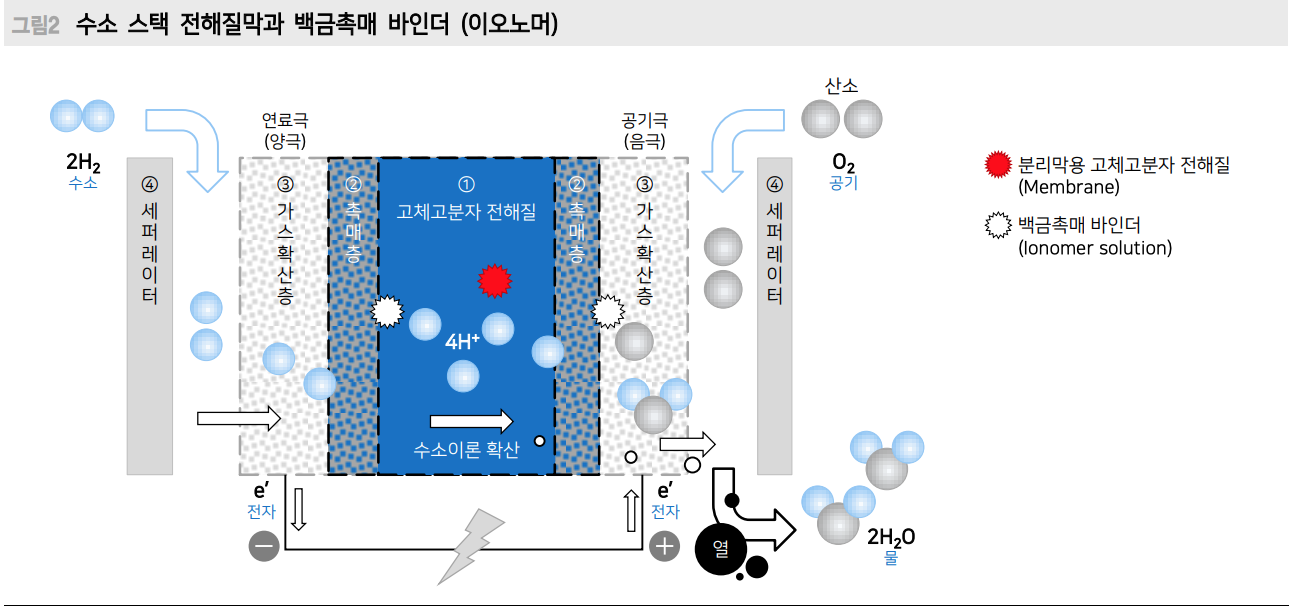

켐트로스 투자 포인트 3) 이오노머 (Feat. 수소)

이오노머(Perfluoro inonomer)는 수소연료전지 내 전해질막과 백금 촉매 바인더의 소재. 국내 시장 규모만 2020년 기준 1,000억원 이상으로 추정되는 데 현재는 전량 수입에 의존중. 국책과제로서 한국화학연구원에서 기술 이전을 받아 국산화 예정. 2022년부터 매출 발생 예상. 또한, 강화분리막으로 사용되는 PSFA소재는 수소차용 연료전지 확대에 대한 수혜를 예상.

3. 켐트로스 주식 주가 전망 (기술적 분석)

켐트로스 시가총액은 3,492억으로 코스닥 상장기준 276위에 위치하고 있다.

켐트로스 주가는 볼린저밴드 상단 가격을 터치하면서 13,150원(2021/09/28)을 기록하고 있는데 이는 켐트로스 주가의 전고점 14,300원(2021/09/28) 대비 8.75% 내려온 주가이다.

현재 켐트로스 주식의 RSI는 71.72 MFI는 86.55 MACD는 930.64 를 기록하는 등 기술적 지표는 켐트로스 주가가 상승국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 켐트로스 주가 상승 요인은 외국인과 기관의 지속적인 매수로 인한 것으로 보여진다.

2021년 09월 28일자 개인/외국인/기관 매매동향을 보면 켐트로스 주식을 전체적인 코스닥 시장의 하락에도 불구하고 꾸준하게 외국인과 기관의 수급이 들어오고 있어 켐트로스의 실적 증가와 외형적 성장에 대한 기대감을 갖고 있는것으로 보인다.

켐트로스 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 코스닥 지수가 다소 조정 받고 있어 볼린저밴드 중단 가격인 12,000원 이하의 가격에서 접근하는게 좋아보인다.

4. 켐트로스 주식 주가 전망 (기본적 분석)

중대형 전지 전해액 첨가제 매출이 지속성장 하고, PVDF와 이오노머 국산화율을 2022년 10%, 2023년 50%로 가정시 매출액은 2020년 555억원, 2021년 704억 원, 2022년 1,057억원, 2023년 2,000억원 추정됨

5. 켐트로스 주가 전망 총평

켐트로스가 현재 전해액 첨가제 비즈니스를 영위(2021년 매출비중 34%)하고 있다는 점을 감안하면, PVDF와 이오노머 국산화 매출액이 반영되지 않는 2021년 실적 기준으로도 현재 주가는 저평가 되어 있다고 판단되며 제2의 천보, 2차전지 메인 소재업체로 재평가가 기대된다.

천보와 같은 사업을 영위하며 선두업체의 기술력을 기반하고 있어 배터리셀 업체와 공고한 파트너쉽이 강화되는 중이며 고객사 물량확대와 3공장 완공 비용은 선반영되어 가파른 실적 우상향을 전망된다. 실적 확대와 배터리 질적 기술개발의 해결사의 역할로 2차전지 소재 메인 업체로 재평가를 기대돼 시가총액 5,000억 규모인 20,000원에 켐트로스 목표주가를 삼고 투자하면 좋을것으로 개인적으로 생각한다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 켐트로스 , 메리츠증권 , 교보증권