CJ ENM 주식 주가 전망(티빙 활약과 에스엠 인수)

- 주식/한국주식

- 2021. 10. 18.

1. CJ ENM 회사 개요

엔터 영역 확장 – CJENM, 엔터/미디어 전방위 사업 여위

CJ ENM의 사업은 크게 4개 부문으로 방송채널 운영과 드라마, 예능 등 콘텐츠 제작을 영위하는 1)미디어 사업과 영화 제작, 투자 및 배급 등의 2)영화 사업, 음반 제작과 유통, 콘서트 등의 3)음악 사업, TV 및 온라인 몰을 통한 상품을 판매하는 4)커머스 사업으로 나누어져있다. 종속회사로 스튜디오드래곤을 통해 드라마 콘텐츠 기획과 제작, 미디어 플랫폼 배급, 유통 및 부가 사업을 영위하고 있다.

[미디어 사업]은 1)콘텐츠 제작, 2)방송채널 운영, 3)광고 등의 사업으로 구성되어 있 다. 드라마, 예능 등 다양한 프로그램을 기획·제작하고 있으며, 16개 캡티브 TV 채널 (tvN, OCN, Mnet 등)을 통해 콘텐츠를 제공하고 있다.

[영화 사업]은 1)영화 제작, 2) 영화 투자 및 배급, 3)뮤지컬 IP 기획/개발 및 제작 등으로 뮤지컬의 경우 해외 뮤지컬 IP 라이선스 확보를 통해 제작, 공연하고 있다.

[음악 사업]은 음반/음원 기획, 제작 및 유통, 콘서트, 연예 매니지먼트 등의 사업을 영위하고 있다. 전속 아티스트 확보와 서브 레이블을 지속적으로 확대 해 나가는 추세이며, 동사 음악 방송 채널인 Mnet과 연계한 다양한 음악, 오디션 프로그램을 제공하고 있다.

[커머스 사업]은 CJ오쇼핑 등 TV 홈 쇼핑 채널, 온라인/모바일 플랫폼을 통한 T커머스와 라이브 커머스를 통해 자체 기획 MD 상품과 패션, 뷰티, 리빙 등 다양한 상품을 판매하며 동사 캐시카우 역할을 하고있다.

2. CJ ENM 실적 전망 (기본적 분석)

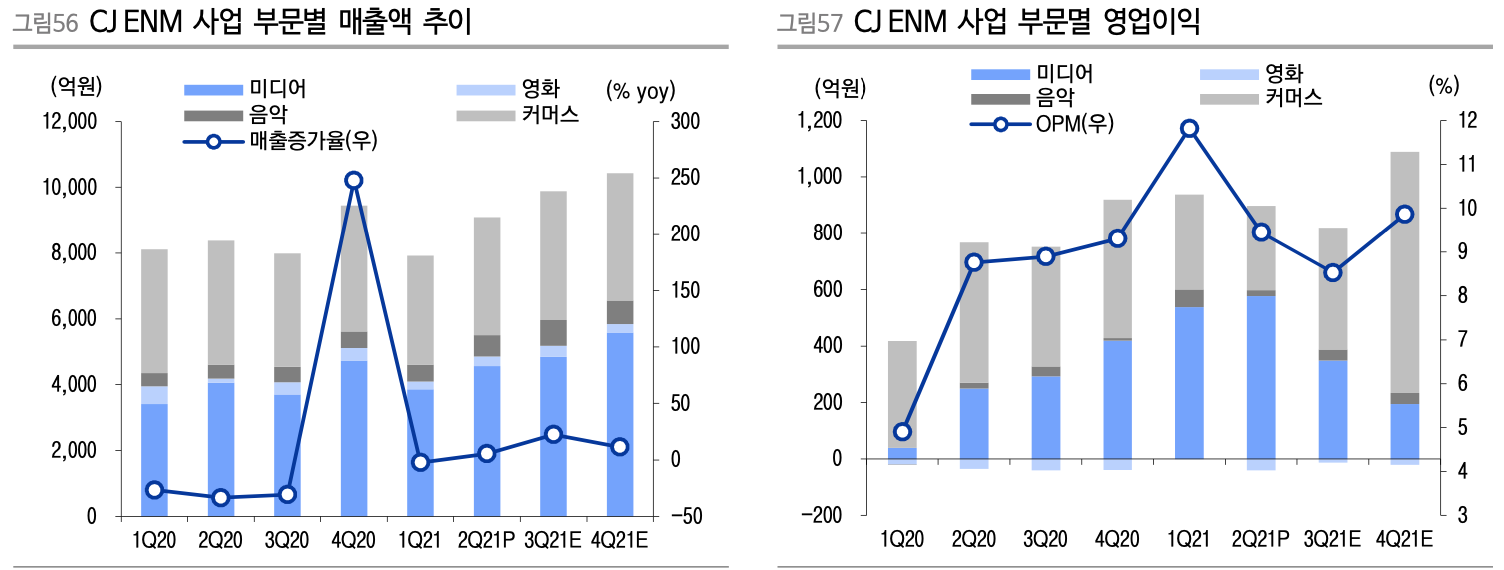

CJ ENM 2분기 연결 매출액 9,079억원(+8.4% YoY), 영업이익 858억원(+16.9% YoY) 으로 미디어 콘텐츠와 음반/음원 엔터테인먼트 사업부 중심 견조한 실적을 보이고 있다. [엔터테인먼트]매출 5,506억원(+19.3% YoY), 영업이익 559억원(+137.2% YoY), [커머스]매출 3,574억원(-5.0% YoY), 영업이익 299억원(-40.0% YoY)을 각각 기록했다.

[미디어]매출액 4,564억원(+12.3% YoY), 영업이익 577억원(+131.8% YoY)으로 전체 실적을 견인하는 모습이다. 1)TVING 유료가입자수 확대(+43.6% QoQ)와 2)화 제성 콘텐츠로 인한 TV 광고(+30.1% YoY)시장이 성장세를 지속했으며, 3)디지털 광고 매출(+54.6% YoY) 중심으로 고성장 시현했다.

[영화]매출액은 코로나 영향에 288 억원(+129.6% YoY), 영업손실 40억원(적지 YoY)으로 적자 지속하는 모습이나, 하반기 해외 마블(Marvel), 007시리즈 등 잇따른 화제작 개봉으로 영화 관람 수요는 살아 나고 있는 추세이다.

이에 더해 TVING 동시 방영 및 미드폼 드라마 제작 등 자체 OTT 플랫폼 및 오리지널 콘텐츠 역시 제작이 증가할 것으로 보인다. [음악]매출액 654억원(+53.8% YoY), 영업이익 21억원(보합 YoY)으로 당사 추정치 부합하는 수준을 기록했다. 하반기 Mnet<걸스플래닛 999>, 일본 보이그룹 <INI> 연내 데뷔 예정으로 아티스트 라인업 확충 지속하고 있는 실정이다.

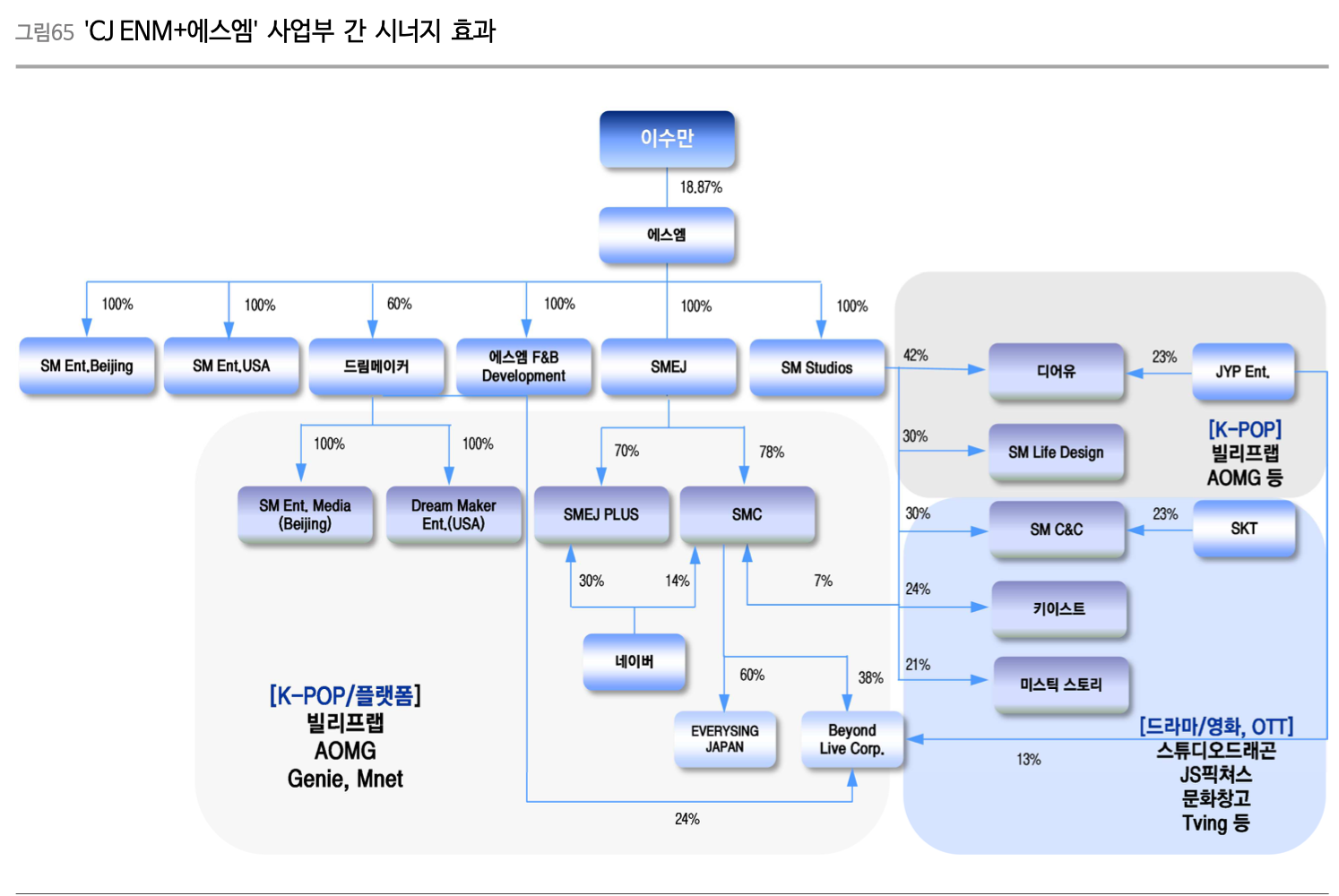

3. CJ ENM + SM 엔터 합병 시나리오

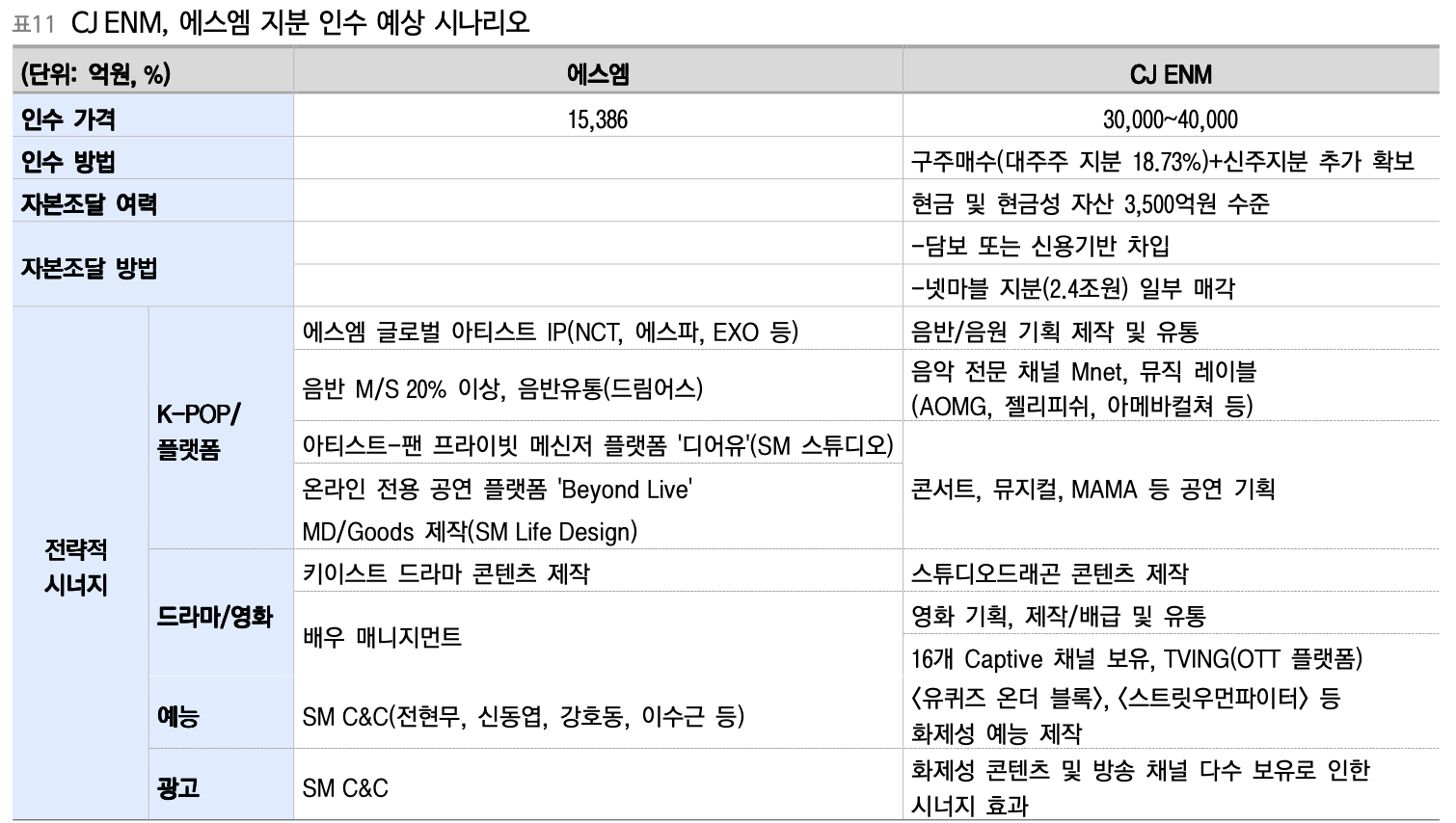

CJ ENM이 에스엠을 인수하게 될 경우 가장 크게 얻을 수 있는 효과는 단연 '음악' 사업 부문의 확장성이다. CJ ENM의 음악 사업부는 전체 매출 가운데 10% 미만으로 여타 미디어, 영화 콘텐츠 사업 대비 이익 기여도가 낮은 편이다. K-POP 글로벌 위상이 높아진 가운데, 큰 비용(아이돌 양성, 양성 후 흥행 여부 리스크 등)을 들이지 않고도 금번 에스엠 인수를 통해 글로벌 팬덤을 이미 갖춘 다수 아티스트 IP를 확보할 수 있다.

K- POP 관련 콘텐츠와 아이돌 IP를 활용, 에스엠의 다양한 플랫폼뿐만 아니라 CJENM의 음악채널, 기존 레이블과 통합, 공연·기획 등을 통해 전통적+신규 채널에서 음악 사업의 시너지를 본격적으로 창출할 수 있다. CJ ENM의 경우 카카오엔터테인먼트와 마찬가지로 음악 사업부의 플랫폼과 채널은 갖춰져 있지만, CJ ENM을 대표할 주력 아티스트 라인업 이 부재한 상황이다.

에스엠 인수로 인해 글로벌 팬덤이 이미 확고한 아티스트를 다수 영입 시, 음악 본업 이외 아티스트 IP를 활용한 이익레버리지 효과가 높은 2, 3차 부가가치 창출이 가능하다. 신규 플랫폼(Youtube, TikTok, Instagram, Weverse 등)의 콘텐츠 공급자와 이를 소비하는 수요자의 상호 커뮤니케이션이 가능해지면서, 콘텐츠 '생산-소비' 사이클 반복으로 인한 파급 효과는 무한대로 커진다. 하이브의 위버스 플랫폼으로부터 발생하는 이익이 이를 증명해주고 있다. 아티스트라는 원천 IP가 곧 현금흐름 을 창출해 낼 수 있는 자산이다.

반대로, 에스엠이 CJ ENM에게 최대주주 지분 매각 시, 에스엠의 입장에서 얻을 수 있는 효과는 음악 부문 이외 다양한 콘텐츠 분야 확장성과 유통채널 확보, 그리고 IP를 제대로 활용할 수 있는 인프라(전통적+신규 플랫폼 포함)다. 에스엠의 경우 사업 부문 별로 연결기준 매출에서 엔터 사업부 비중이 약 89%로 대부분이며, 음반/음원 매출이 약 45%, 공연/영상 콘텐츠 제작이 32%, 매니지먼트가 13%, 광고가 11%를 차지하고 있다. 에스엠 실적을 견인하는 엔터 사업부의 경우 제품 매출 비중이 약 42% 수준으로 활용할 수 있는 IP(글로벌 아티스트)를 다수 보유하고 있음에도 불구, 이를 제대로 활 용해 이익을 창출할 수 있는 인프라나 구조가 미비한 상황이다.

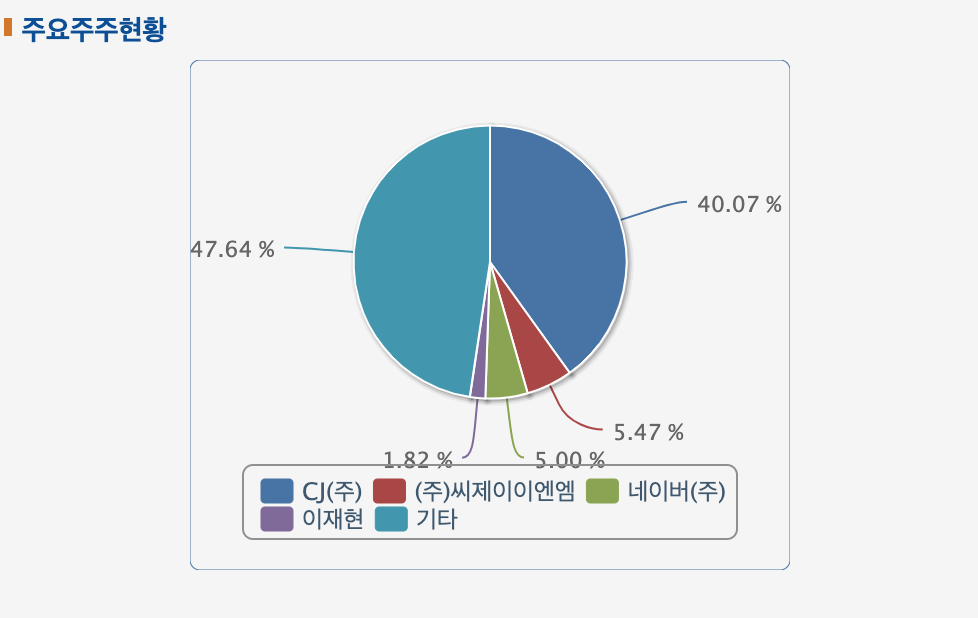

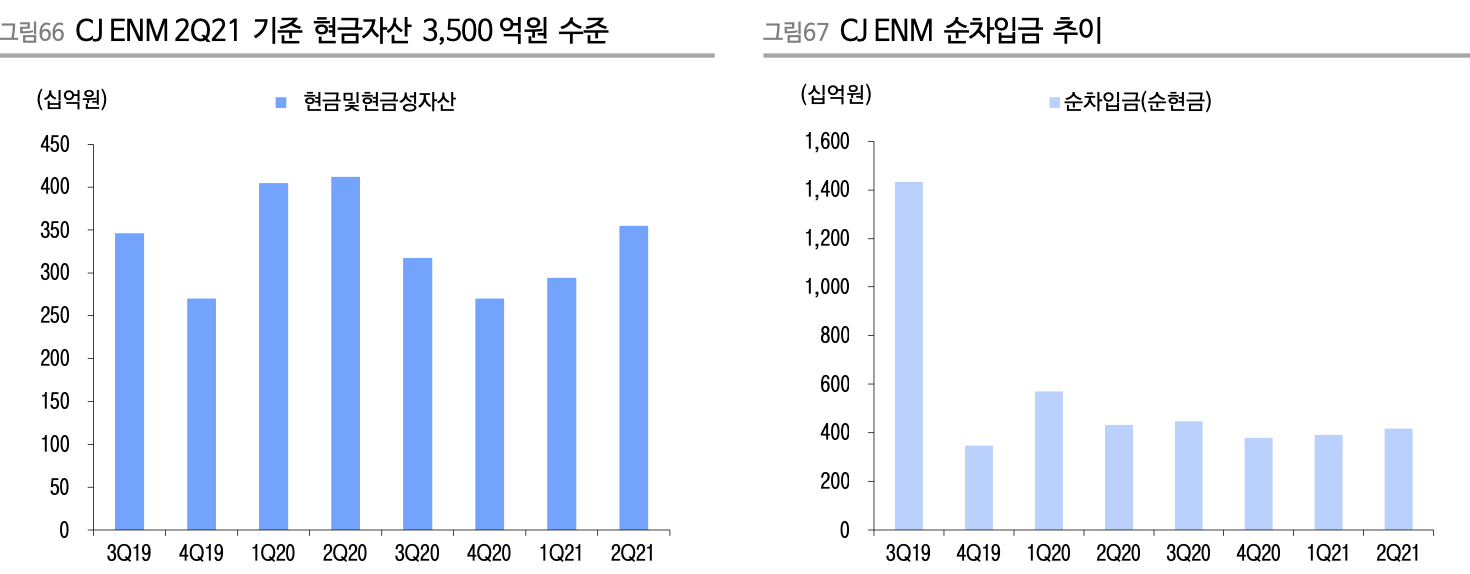

CJ ENM 2분기 기준 현금 및 현금성 자산은 약 3,500억원 수준이다. CJ ENM이 에스엠 최대주주지분 인수 주체가 되려면, 자회사·손자회사 지분 의무 보유비율(상장사 20%, 비상장사 40%)을 조건을 충족해야 한다. 즉, CJ ENM이 에스엠 지분 20% 이상을 확보해야 한다는 의미다. 2022년 개정 예정인 공정거래법의 경우 의무 보유 비율이 30% 까지 늘어난다. CJ ENM 입장에서 에스엠 인수를 할 경우, 올해 안으로 딜을 완결 짓는 편이 용이하다.

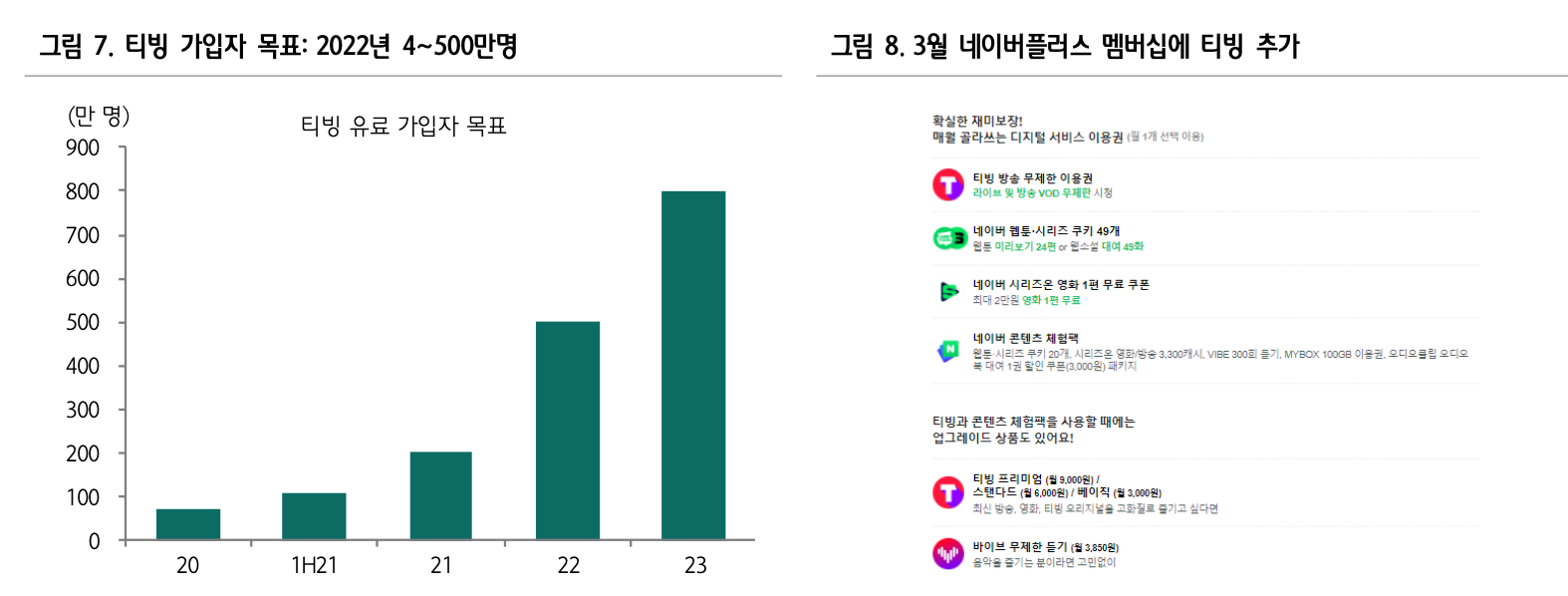

4. CJ ENM이 소유한 티빙(Tving)의 가치는 최소 2조원

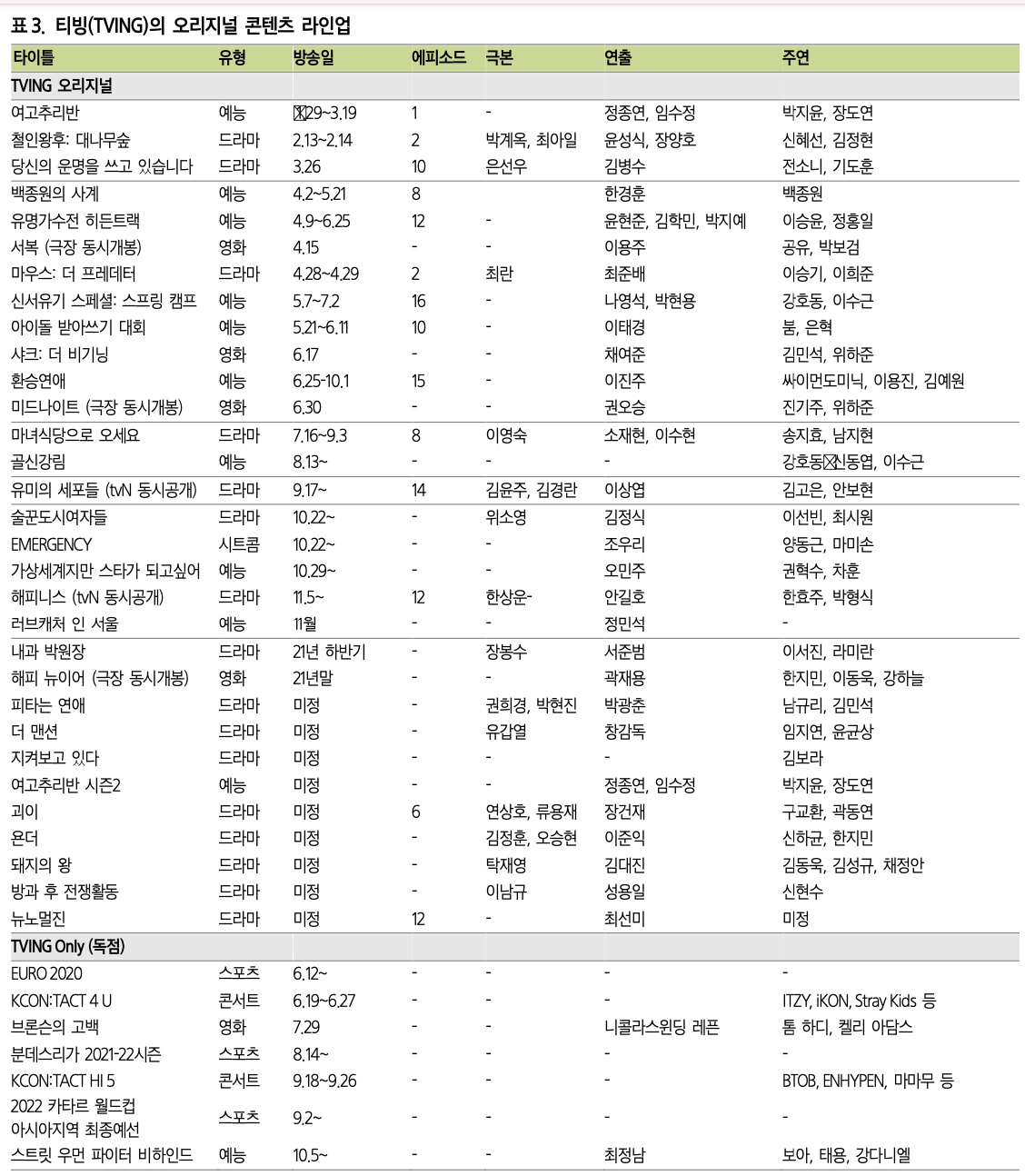

티빙(Tving)의 유료 가입자는 2020년 기준 약 70만명, 상반기 130 만명, 그리고 3분기 180만명 수준으로 추정된다. 네이버 멤버쉽이라는 강력한 캡티브와 유로 2020이나 <환승연애> 등 다양한 장르에서 역대급 성과가 이어지면서 빠르게 성장하고 있다.

티빙 가입자 가이던스인 올해 200만명은 매우 충분해 보이며, 2022년 말 기준으로는 400~500만명으로 ARPU 7,000원 가정 시 2023년 티빙 매출액은 3,000억원 이상이 될 것이다. 산업(혹은 웨이브 등)의 밸류에이션 기반인 PSR 기준 8~10배 적용 시 최소 2조원 이상은 가능하다. 네이버(웹툰 및 멤버쉽)-CJ/JTBC(채널 및 제작사)의 티빙 연합이 최소 2년 내 웨이브의 가입자를 따라 잡을 것이다.

5. CJ ENM 주가 전망 (기술적 분석)

CJ ENM 시가총액은 3조 9,100억으로 코스닥 상장기준 10위에 위치하고 있다.

CJ ENM 주가는 볼린저밴드 상단에 위치하면서 178,300원(2021/10/18)을 기록하고 있는데 이는 CJ ENM 주가의 2021년 전고점 190,000원(2021/07/06) 대비 6.56% 내려온 주가이다.

현재 CJ ENM 주식의 RSI는 69.03 MFI는 79 MACD는 5739.79 를 기록하는 등 기술적 지표는 CJ ENM 주가가 상승 국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 CJ ENM 주가 상승 요인은 기관 투자자의 지속적인 매수로 인한 것으로 보여진다.

2021년 10월 18일자 개인/외국인/기관 매매동향을 보면 CJ ENM 주식을 전체적인 코스닥 시장의 하락에도 불구하고 꾸준하게 기관의 수급이 들어오고 있어 CJ ENM의 실적 증가와 스우파, 엔하이픈, 티빙으로 인한 외형적 성장에 대한 기대감을 갖고 있는것으로 보인다.

CJ ENM 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 코스닥 지수가 다소 조정 받고 있어 볼린저밴드 중단 가격인 165,000원 이하의 가격에서 접근하는게 좋아보인다.

7. 애널리스트들이 제시한 CJ ENM 주가 전망

CJ ENM 주식에 목표가를 제시한 애널리스트들 중 최고가는 250,000원이고 최저가는 200,000원 평균가는 223,313원이다.

8. CJ ENM 주가 전망 총평

넷플릭스, 디즈니 플러스 가치 상승 → 티빙의 가치 증가

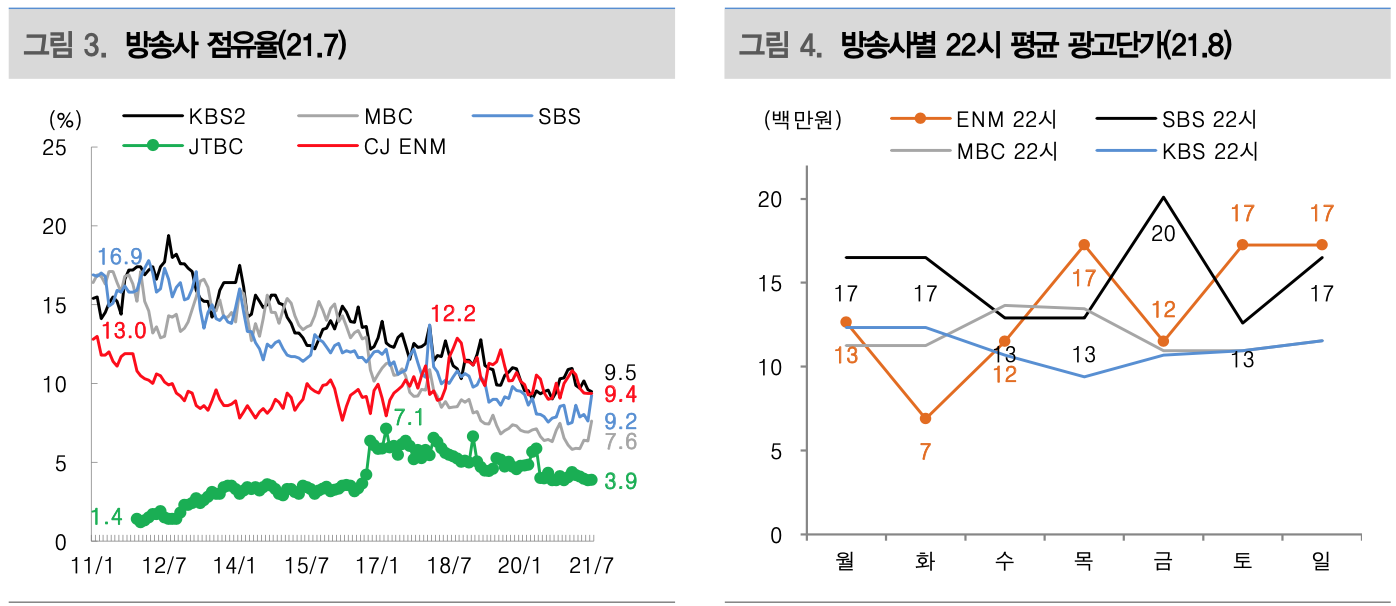

2021년 광고시장은 디지털과 TV채널 중심으로 좋은 흐름을 이어가고 있으며, 특히, 3분기에는 올림픽 영향으로 국민들의 TV시청이 증가했던 점이 CJ ENM의 TV광고부문에도 우호적 영향을 미친 것으로 파악된다. 더불어 <갯마을 차차차>, <스트릿우먼파이터>, <슬기로운 의 사생활2> 등 양질의 작품 라인업 덕분에 광고주에 효율성이 높은 광고 채널믹스를 제시할 수 있었다는 점에서 앞으로 CJ ENM 주가 흐름에 긍정적일 것으로 보인다.

Netflix의 Life Time Value(시가총액을 가입자로 나눈 가입자당 가치를 ARPU로 나눈 수치로, ARPU가 지속될 수 있는 기간을 의미,

아르푸란(ARPU;average reveue per user)로 사업자의 서비스 가입자당 평균 수익을 의미)는 96개월.

tving 의 ARPU 6천원에 Netflix의 LTV 96개월을 적용한 가입자당 가치 58만원을, 연말 예상 가입자 230만명에 적용하면 tving의 가치는 1.3조원으로 산정. 23년말 계획대로 800만명의 가입자를 달성하면, tving의 가치는 4.6조원도 가능해 보인다.

CJ ENM의 리스포인트로는 11월 Disney+의 한국 상륙, 이에 대응하기 위한 Netflix의 오리지널 컨텐츠 확대, Wavve, Seezn 등 국내 OTT도 투자를 확대 중이어서, tving의 성과가 지속될지는 조금 더 지켜봐야할 것으로 판단이 필요해보인다.

CJ ENM 주가 전망을 총평하자면 현재 CJ ENM의 가치가 3.9 조원대이지만 티빙의 가치가 2조원 이상을 평가 받고 있는 만큼 에스엠 인수 확정 및 티빙 오리지널 콘텐츠의 흥행에 차질이 없다면 2022년 1분기 안에는 5조원(230,000원)에는 충분히 도달 할 수 있지 않을까 전망한다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : CJENM , 이베스트투자증권, 하나금융투자, 대신증권, 삼성증권 ,신영증권