아부다비투자청, 대우건설 인수 추진 (대우건설 주가 및 전망은?)

- 주식/한국주식

- 2021. 5. 27.

아부다비투자청, 대우건설 인수 추진, 불붙은 인수전

- UAE 국부펀드 아부다비투자청, 대우건설 인수 추진

- PEF·中 건설사·중흥 이어 중동 국부펀드도 참전

- 매각가 2조 원대 전망, 내부·노조 반발도 변수

1. 몸값 높아지는 대우건설

- 중흥그룹이 대우건설 인수를 검토 중

- 이미 2017년 인수 당시에도 검토했었기 때문에 서프라이즈는 아니고 어느 정도 예상되었던 잠재 인수자 중 하나

- 이처럼 서울 아파트 시장에 진입하고 싶어하는 중소형 건설사들에게는 매우 매력적인 M&A가 될 것으로 예상

- LNG 액화플랜트 레퍼런스가 쌓이면서 해외와 국내 대형 건설사에서도 관심을 가질 수 있는 상황

- 한앤컴퍼니도 전략적 투자자 등과 컨소시엄 구성을 검토 중이며, DS네트웍스 컨소시엄은 넌바인딩 오퍼(non-binding offer)를 제시한 뒤 실사를 진행 중

- 3년 전과는 다르게 인수자 측이 급해진 상황입니다. 몸 값 올라가는 소리가 큼

대우건설 주가 및 전망

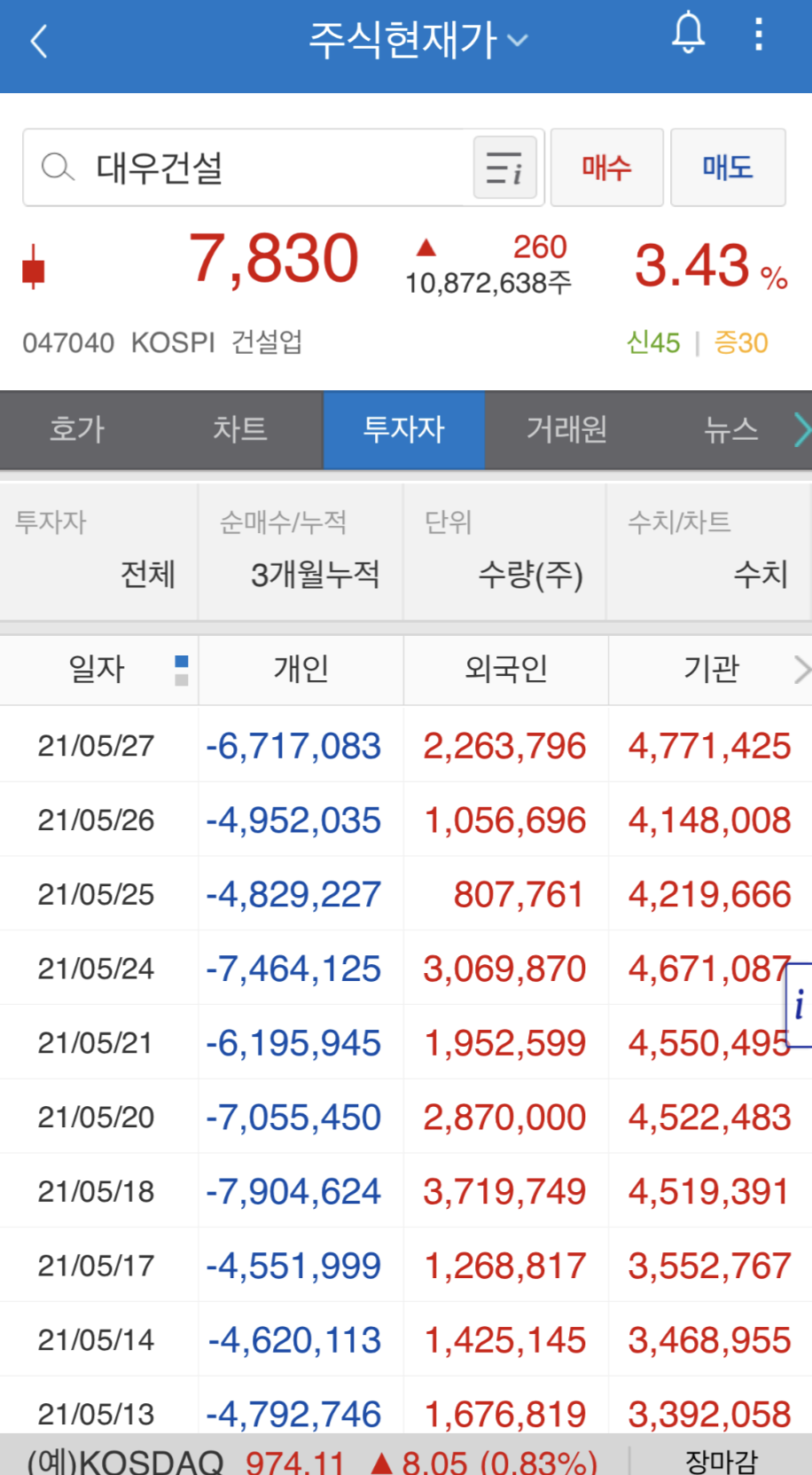

장마감후에 아부다비 투자청의 기사가 나와 장중에는 대우건설 주가에 큰변화는 없었으나 시간외 거래에서 7830원이었던 주가가 8220원까지 치쏫았다.

최근 대우건설 주가의 흐름은 계속해서 좋았는데 그 이유로는 오세훈 서울시장으로 바뀌면서 서울시 재건축에 대한 기대감과 동시에 경쟁사대비 지속되는 이익성장이 대우건설 주가 상승의 요인이였다고 볼 수 있겠다.

최근 성장주보다는 실적주 위주의 장세를 반영하듯 대우건설의 수급 또한 3개월 연속으로 외국인과 기관의 양매수가 급격하게 이루어지고 있는 중이다.

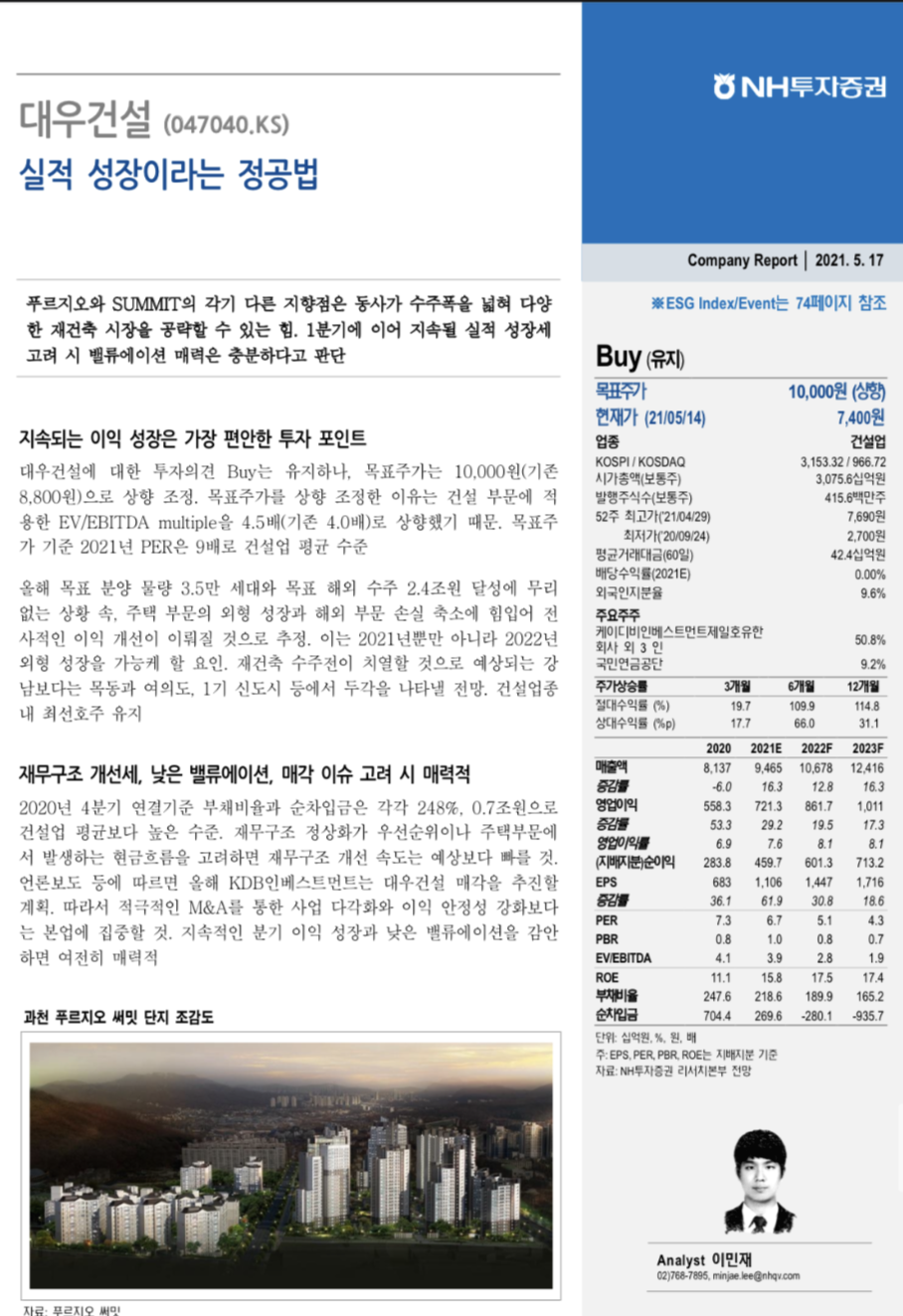

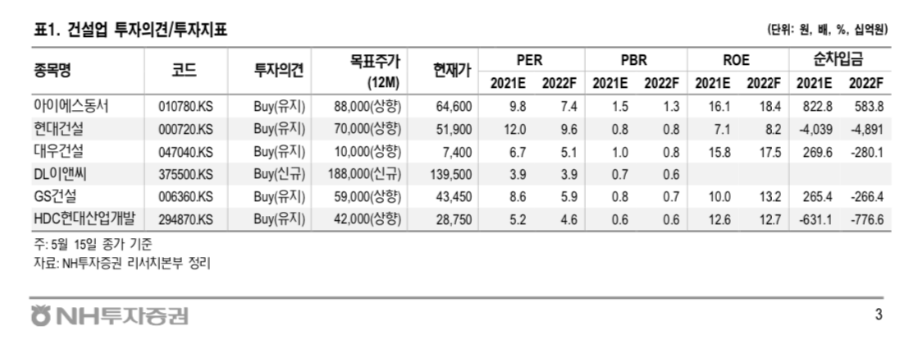

5월 17일자에 NH투자증권에서는 대우건설에 대한 목표가를 10000원을 제시했는데 앞선 뉴스를 통해 대우건설의 주가는 더욱 높게 평가 받을것 같다.

단, 목동과 여의도, 1기 신도시 등에서 대우건설이 재건축 수주전에서 물량을 따옴과 동시에 중흥건설과 아부다비투자청의 M&A싸움이 장기화된다는 가정에 EV/EBITDA 멀티플을 5.5배를 줘 12000원도 충분히 가능하지 않을까 생각해본다

출처 : KTB건설/ 대체투자 라진성 , NH투자증권 이민재

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실책임은 본인에게 있음을 알려드립니다.