퓨런티어 공모주 청약 일정 및 주가 전망

- 주식 / 한국주식

- 2022. 2. 12.

1. 퓨런티어 회사 개요

자동차 전장용 카메라 자동화 공정 장비 글로벌 선도기업

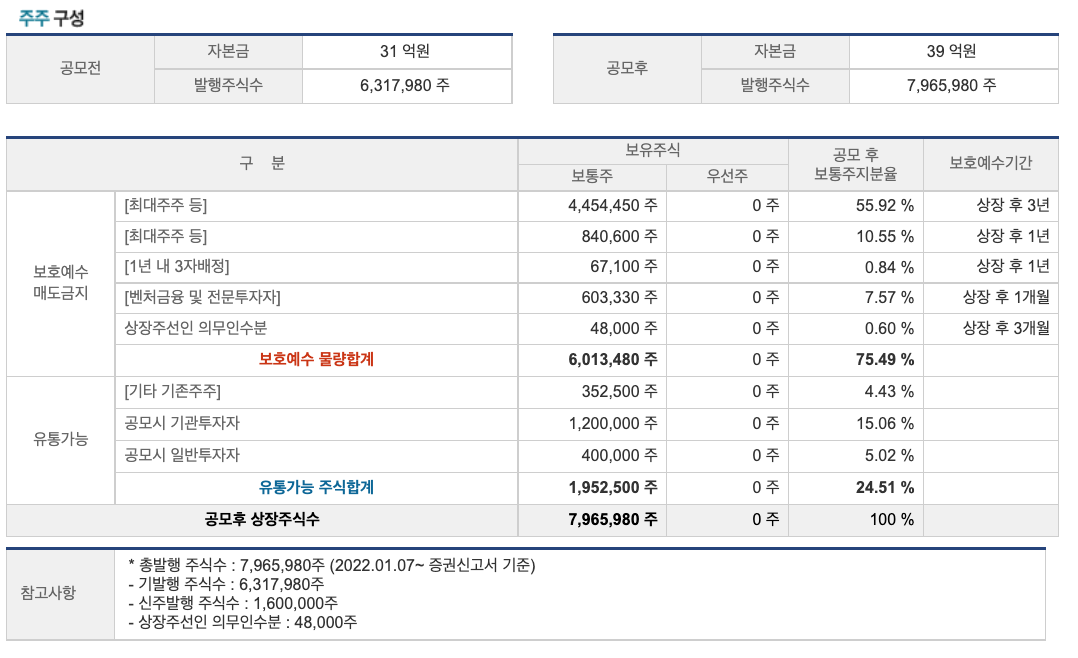

2009년 ㈜퓨런티어 설립. 동사는 카메라 모듈 관련 자동화 장비 전문기업으로 자동차 전장용 카메라 조립 및 검사장비를 개발 판매하는 장비사업부와, 자동화 공정 장비용 핵심부품을 개 발 판매하는 부품사업부로 나뉨. 장비 핵심 부품 국산화를 시작으로 자율주행용 핵심센서 공 정장비 시장을 선도하고 있음. 삼성전기, 엠씨넥스, 세코닉스 등의 레퍼런스를 확보했으며 향 후 웨이모 같은 자율주행 플랫폼회사, 완성차 업체로 고객 다변화 계획. 동사는 기술성장기업 특례 적용에 따라 2022년 2 월 23일 코스닥 상장 예정. 제품별 매출비중(2020 년 연결기준)은 장비사업부 42.4%(Active Align 8.7%, EOL 9.2%, Intrinsic Calibration 6.0%, 모바일 5.1%, 기타장비 13.3%), 부품 사업부 57.6%(PC 부품 28.7%, 광원부품 19.5%, 기타부품 9.4%)를 차지함. 공모 후 주주 비중은 최대주주 등 66.5%, 기존주주 0.8%, 전문투자자 7.6%, 기타주주 4.4%, 상장주선인 0.6%, 공모주주 20.1%.

2. 퓨런티어 공모개요 및 일정, 보호예수 현황

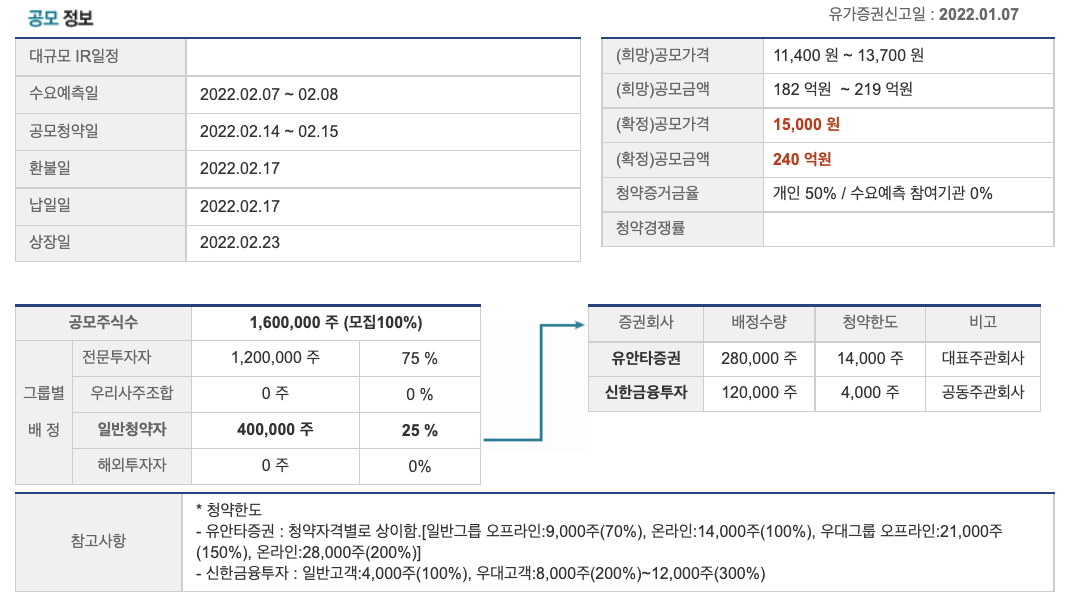

1. 퓨런티어 공모 청약일 : 2022.02.14(월)~2022.02.15(화)

2. 퓨런티어 공모 청약 주관사 : 유안타증권, 신한금융투자 (★ 청약주식 배정순 ★)

3. 퓨런티어 확정 공모가 : 15,000원 (퓨런티어 최소균등배정을 위한 증거금 75,000원)

4. 퓨런티어 청약 수수료 : 유안타증권 ,신한금융투자 청약수수료 "무료"

5. 퓨런티어 청약 환불일 : 2022.02.17일(목)

6. 퓨런티어 상장일 : 2022년 2월 23일(수) 상장

7. 퓨런티어 공모 후 시가총액 : 1,935억원

퓨런티어의 유통가능 주식물량은 상장당일 전체물량의 24.51%이며 타 종목 대비 상장대비 유통가능 주식수가 적어 주가흐름의 변동성이 작을것으로 예측된다.

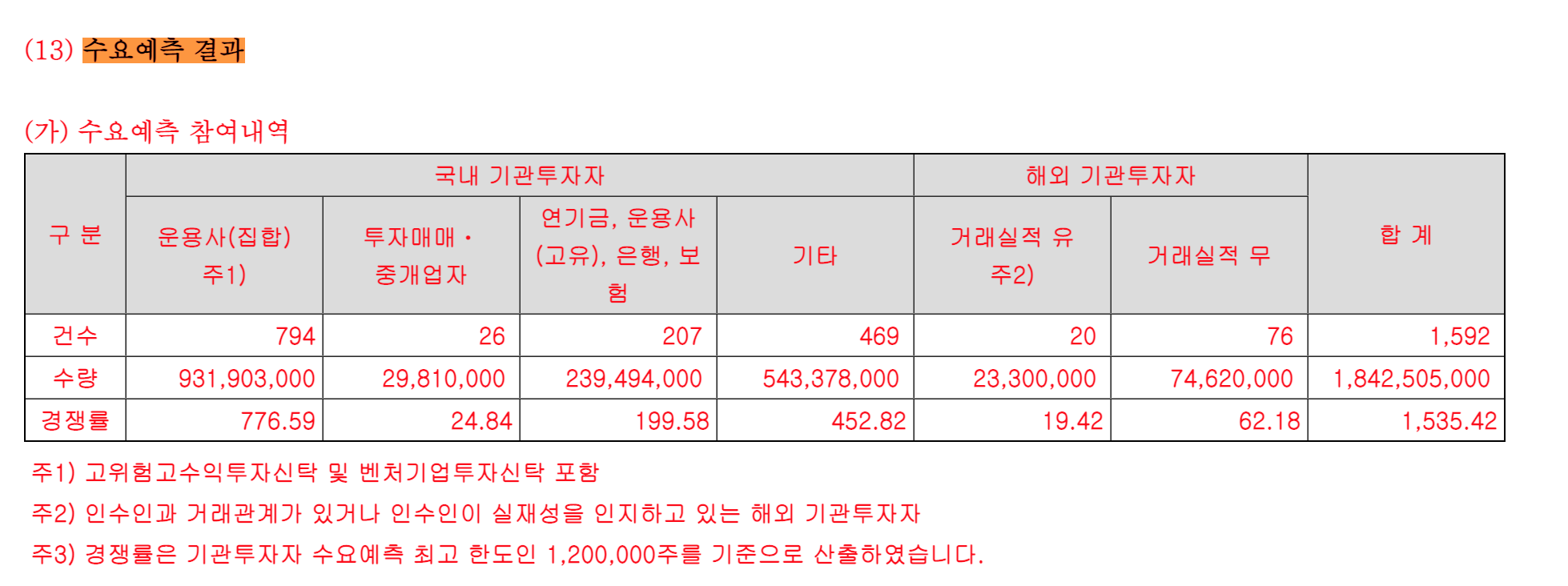

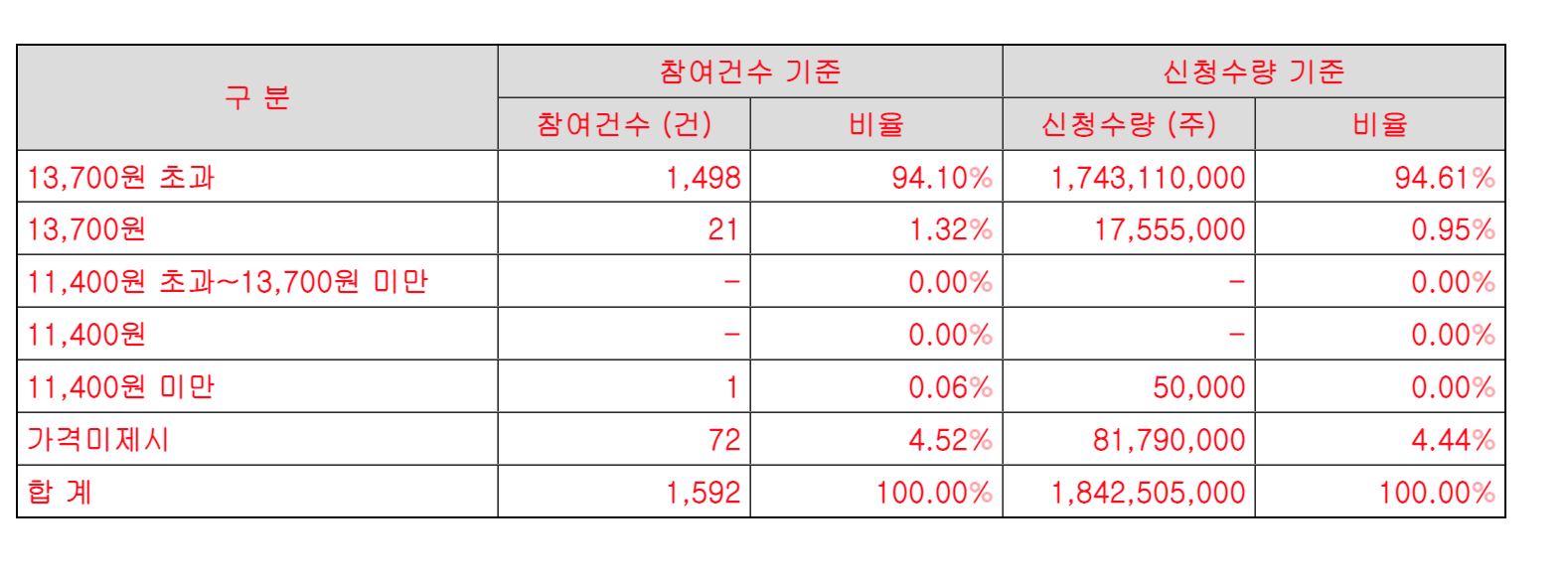

3. 퓨런티어 수요예측 결과

퓨런티어 수요예측 결과 총 1,592곳의 기관투자자가 참여하여 상당히 높은 수요예측 경쟁률인 1535.4 : 1을 기록했다. 퓨런티어의 희망공모가액 밴드 최상단인 13,700원을 초과한 15,000원으로 결정되었는데 13,700원 이상의 가격을 쓴 기관 비율은 94.61% 정도다.

수요예측 결과로 퓨런티어 주가 흐름을 전망했을때 퓨런티어 공모청약 참가를 통해 수익을 얻을 가능성은 높아 보인다.

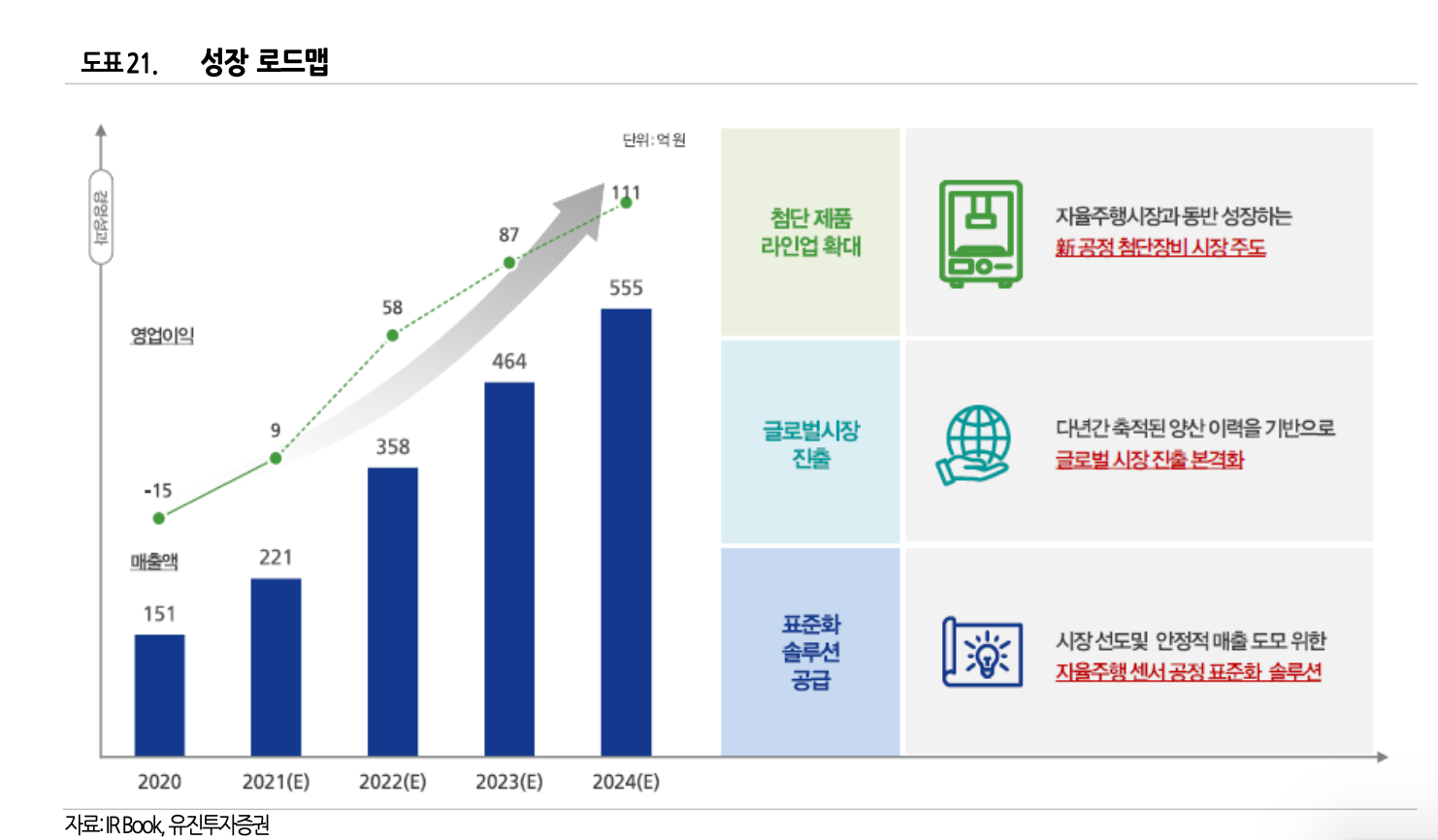

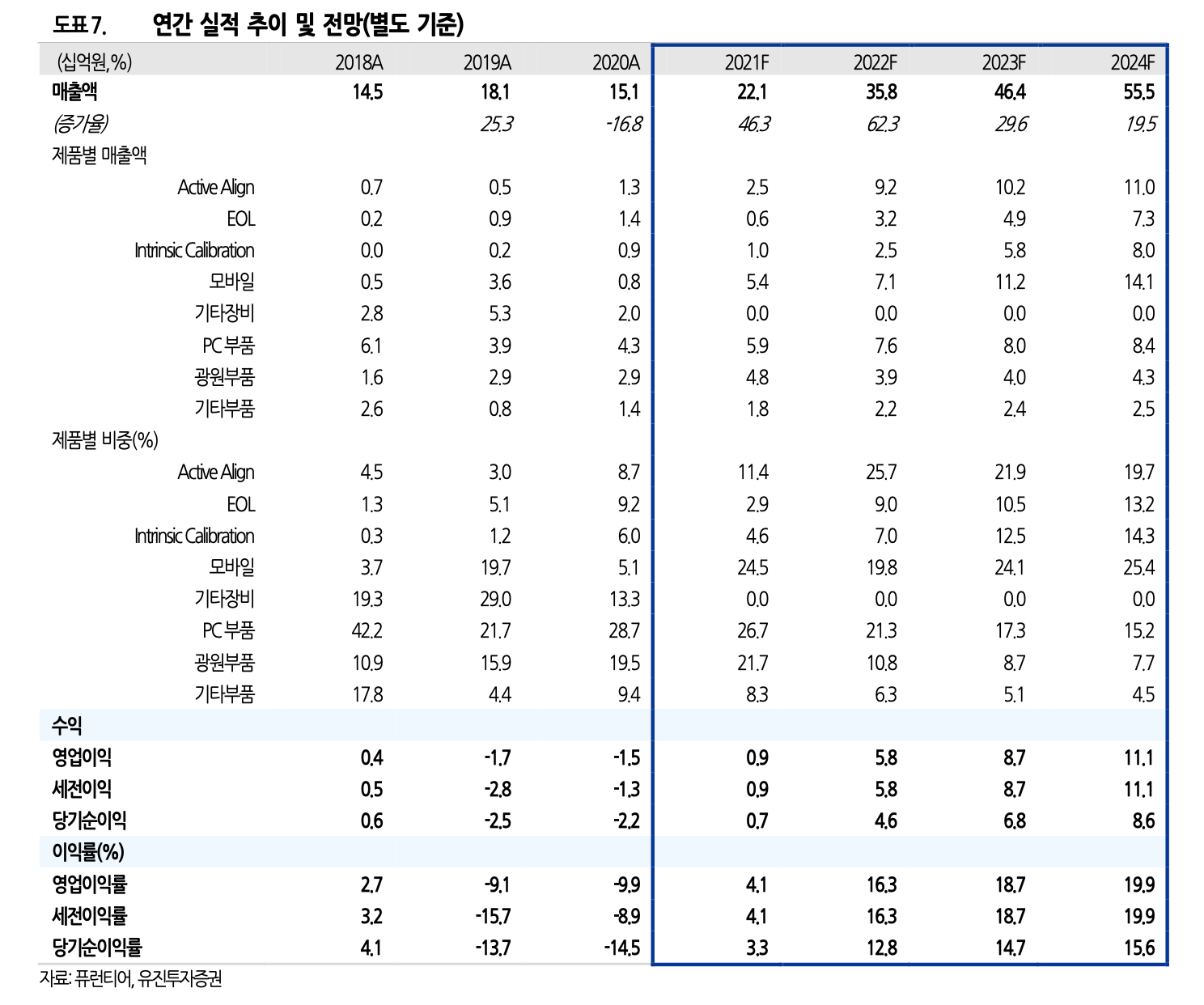

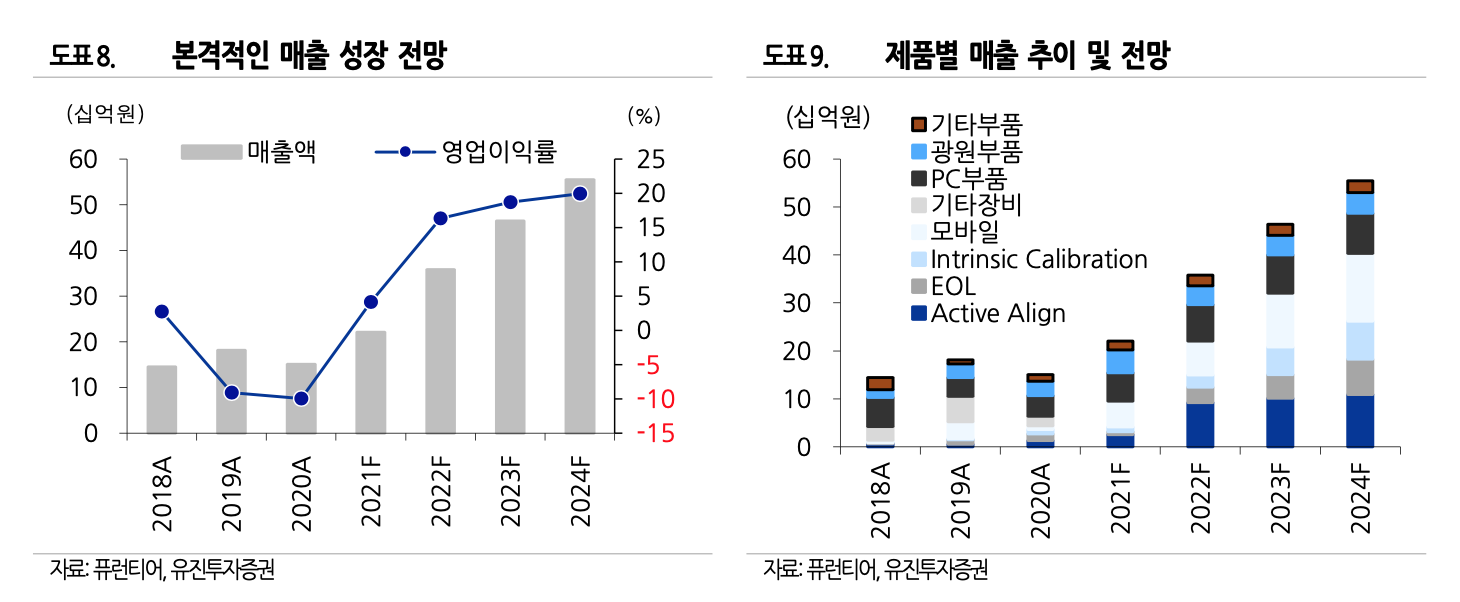

4. 퓨런티어 실적

5. 퓨런티어 장외가

퓨런티어 장외가는 매도자 물량은 없어 가격참고가 불가하고 매수자 기준으로 14,000원 사이로 형성 되어 있다.

6. 퓨런티어 투자 포인트

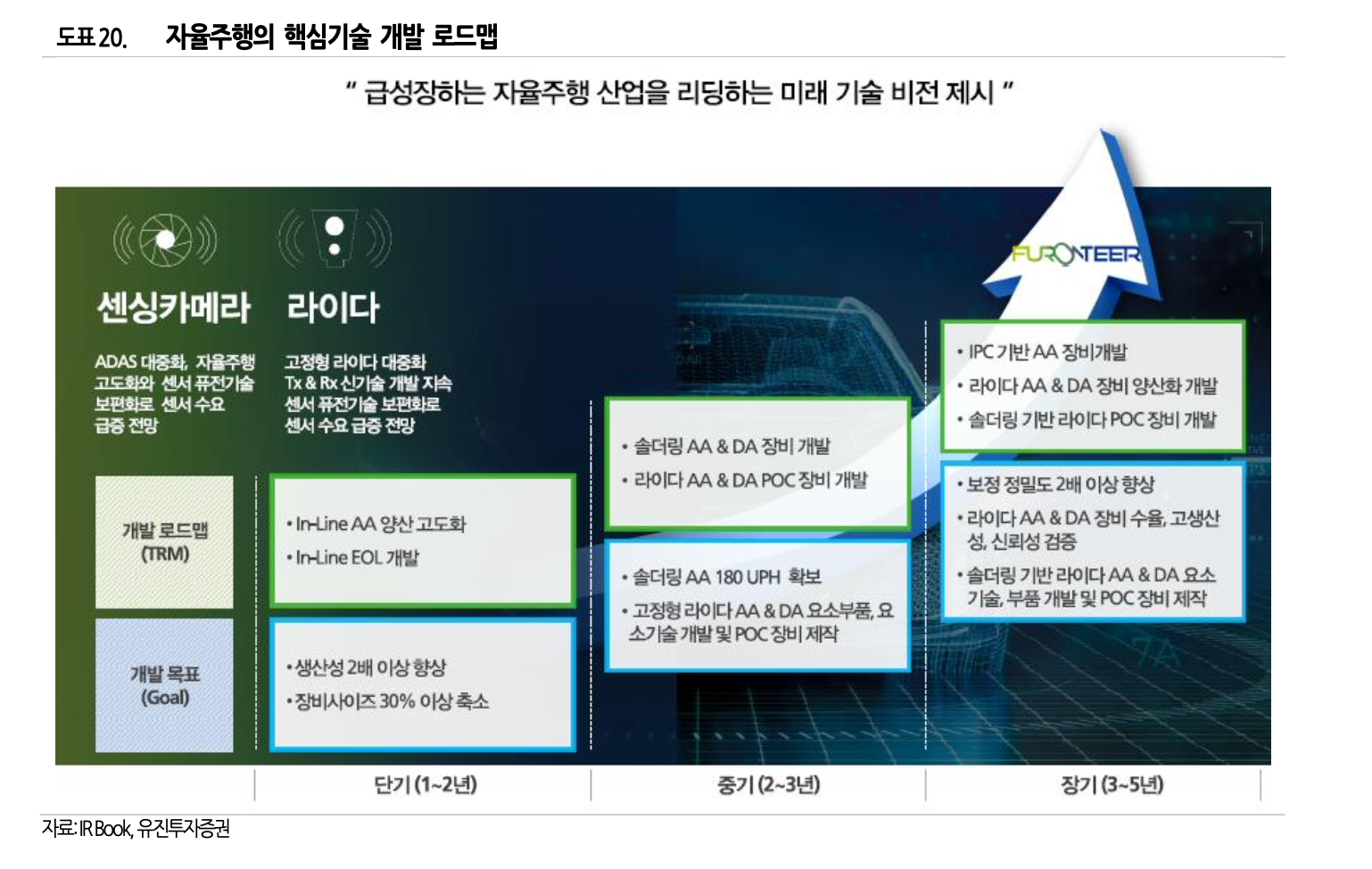

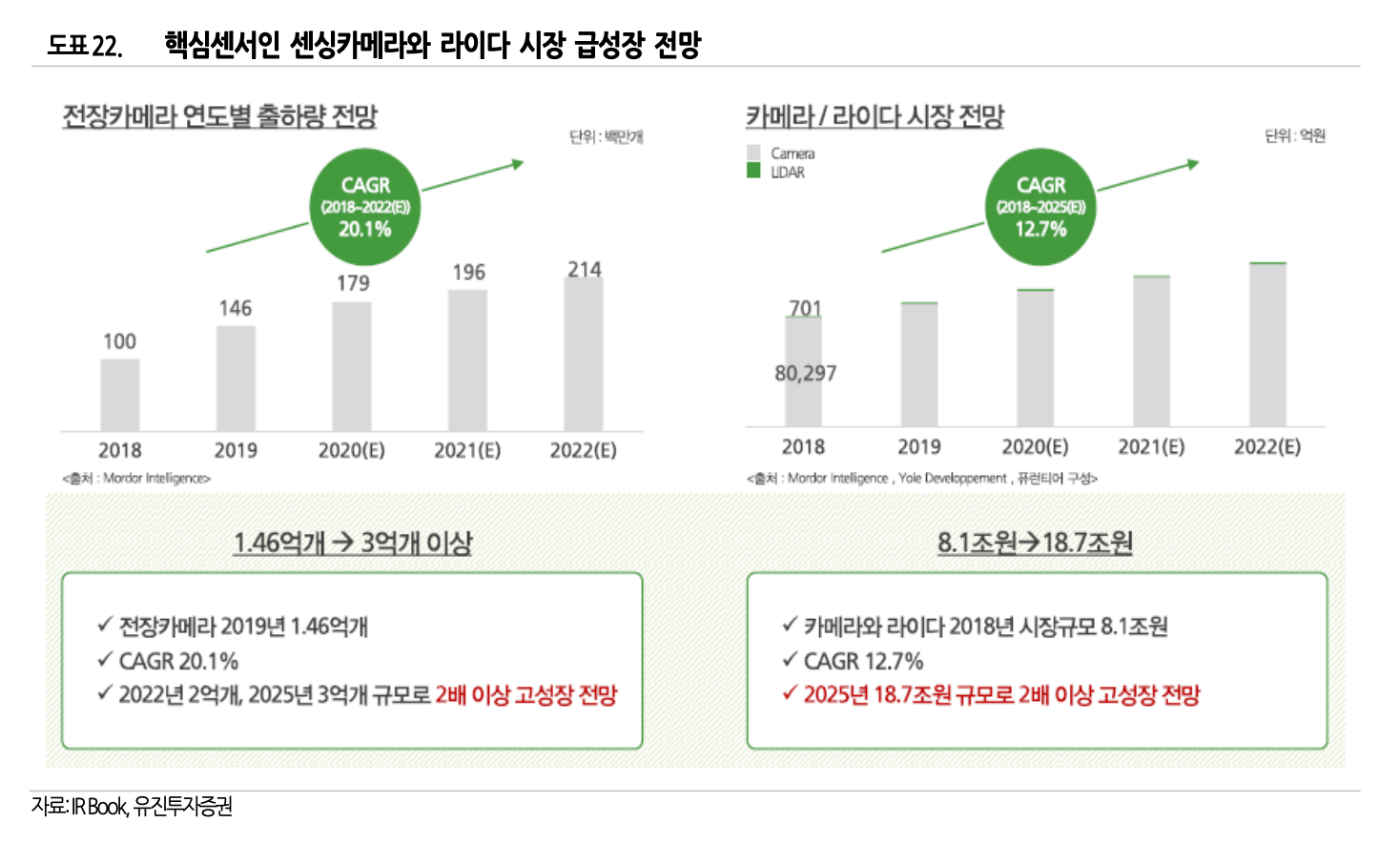

1) 핵심센서인 센싱카메라와 라이다 시장 성장과 함께 안정적 실적 성장 전망

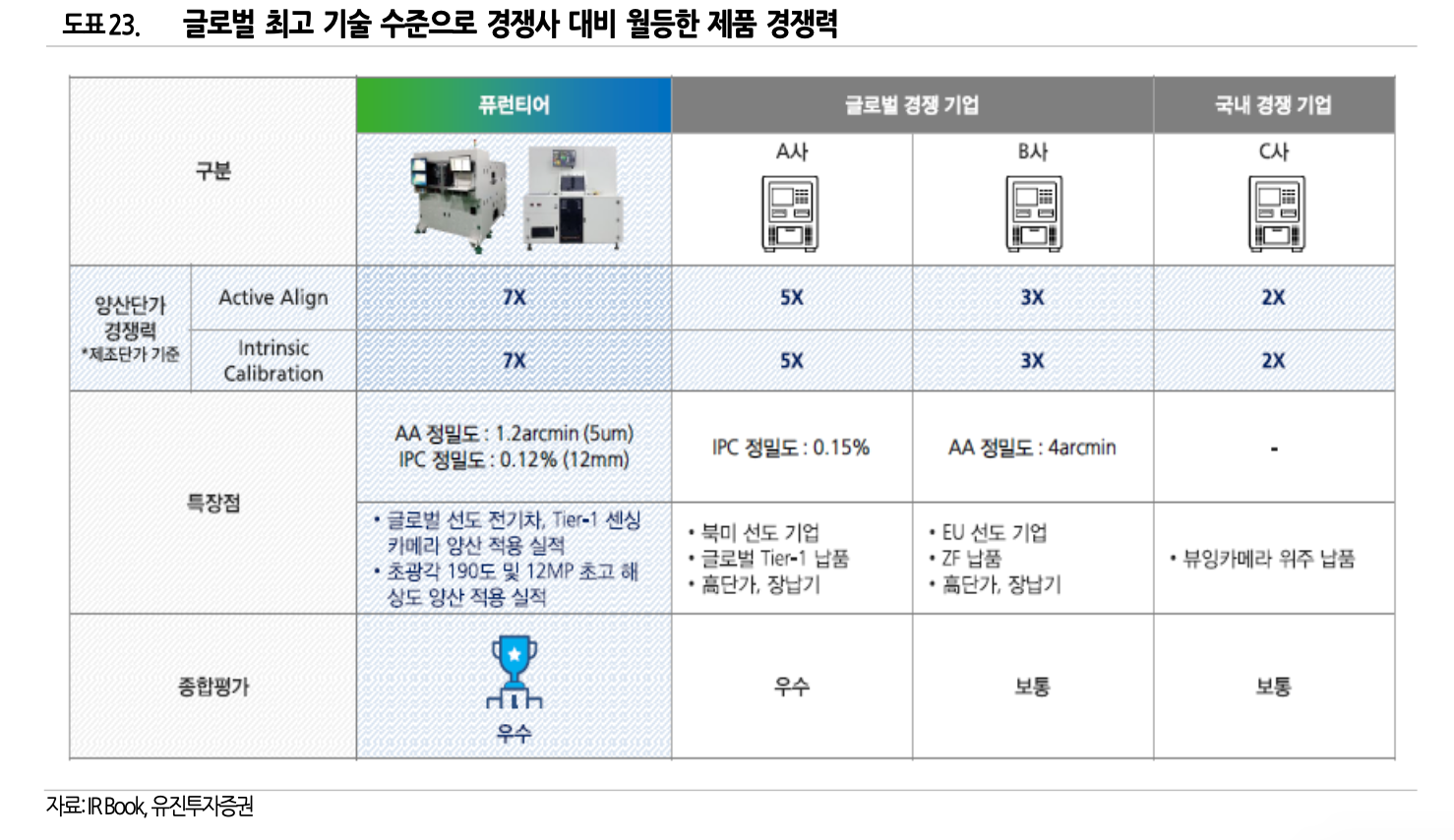

자율주행, 차량 전장화 바람을 타고 구조적 성장이 전망되는 자동차 카메라, 라이다(LiDAR) 시장에서 동사 는 독점적 기술력을 바탕으로 안정적인 성장이 가능할 것으로 판단됨. ① 동사는 산업용 PC, LED 광원 등 자율주행 장비 관련 핵심 부품 내재화에 성공. 향후 장비 사업 성장과 함께 캐시 카우 역할을 할 것으로 전망. ② 장비사업부는 동사의 성장 동력. 글로벌 최고 기술 수준을 기 반으로 글로벌 Top-tier 1,2 위 기업 대비 양산단가 경쟁력을 보유. 이를 바탕으로 삼성전기, Aptiv, 엠씨넥스 등의 글로벌 자율주행 센서 Top-Tier 고객사를 확보함. 현재 글로벌 전기차 카메라의 56%가 동사 장비를 통해 제조되고 있음.

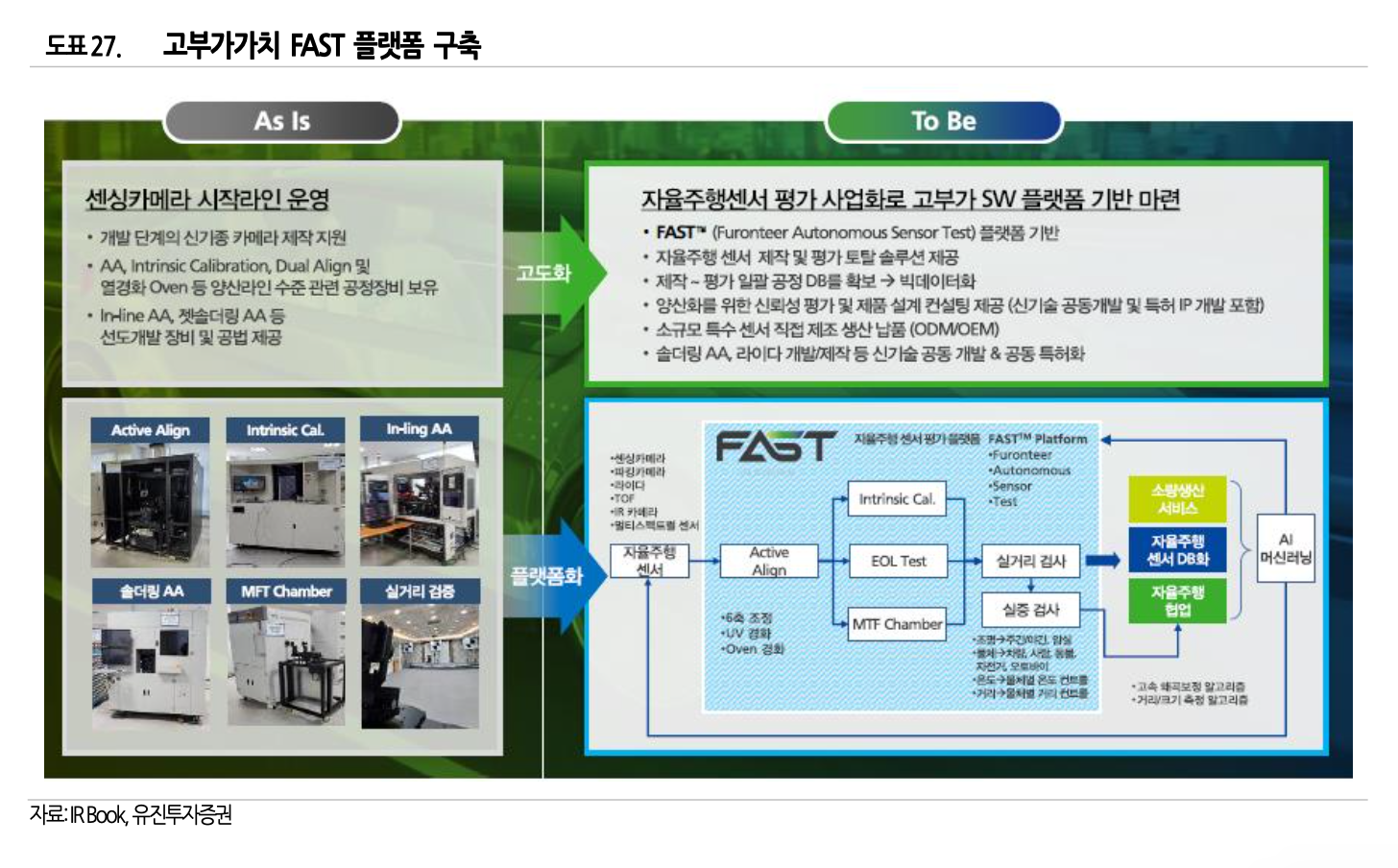

2) 플랫폼 구축을 통한 밸류체인 확대로 외형 성장 기대

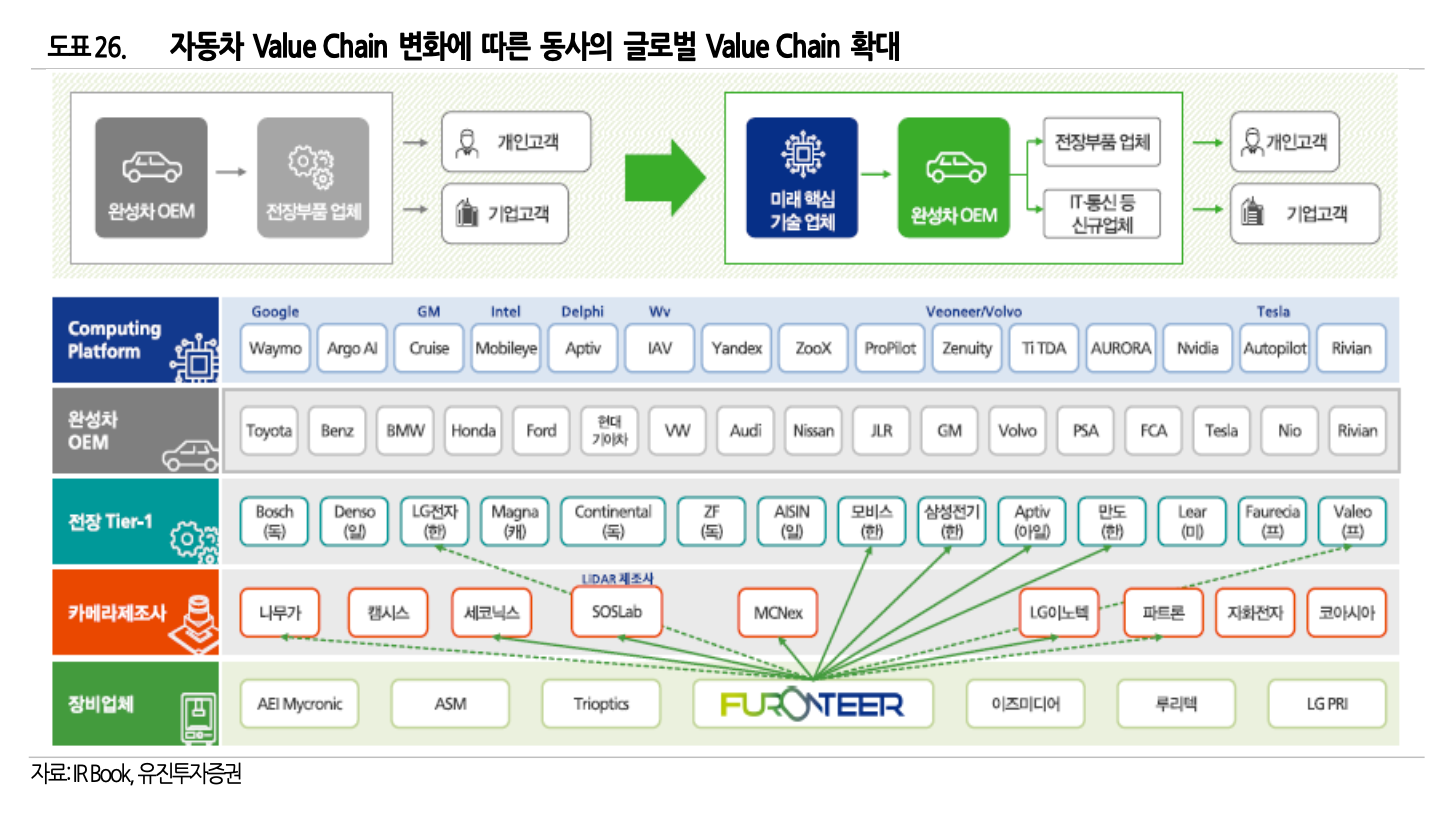

기존 카메라 제조사에서 전방 밸류 체인 확대로 외형 성장이 기대됨. ① 완성차 업체 → 전장부품 업체로 이어지던 밸류체인이 자 율주행 플랫폼 업체 → 완성차 업체 → 전자부품 업체로 재편 중. ② 동사는 웨이모, 모빌아이 등 가장 상단 고객으로 확장 계획. 이를 위해 자율주행센서 평가 플랫폼(FAST) 구축. 자율주 행 센서 제작 및 평가 토탈 솔루션을 제공할 예정. ③ 자율주행 플랫폼 업체로 수주 성공시, 완성차 업체도 동사 제품을 쓸 수 밖에 없기 때문에 장비, 평가 플랫폼의 순환적 성장 기대

7. 퓨런티어 공모참여 여부 및 투자여부 판단

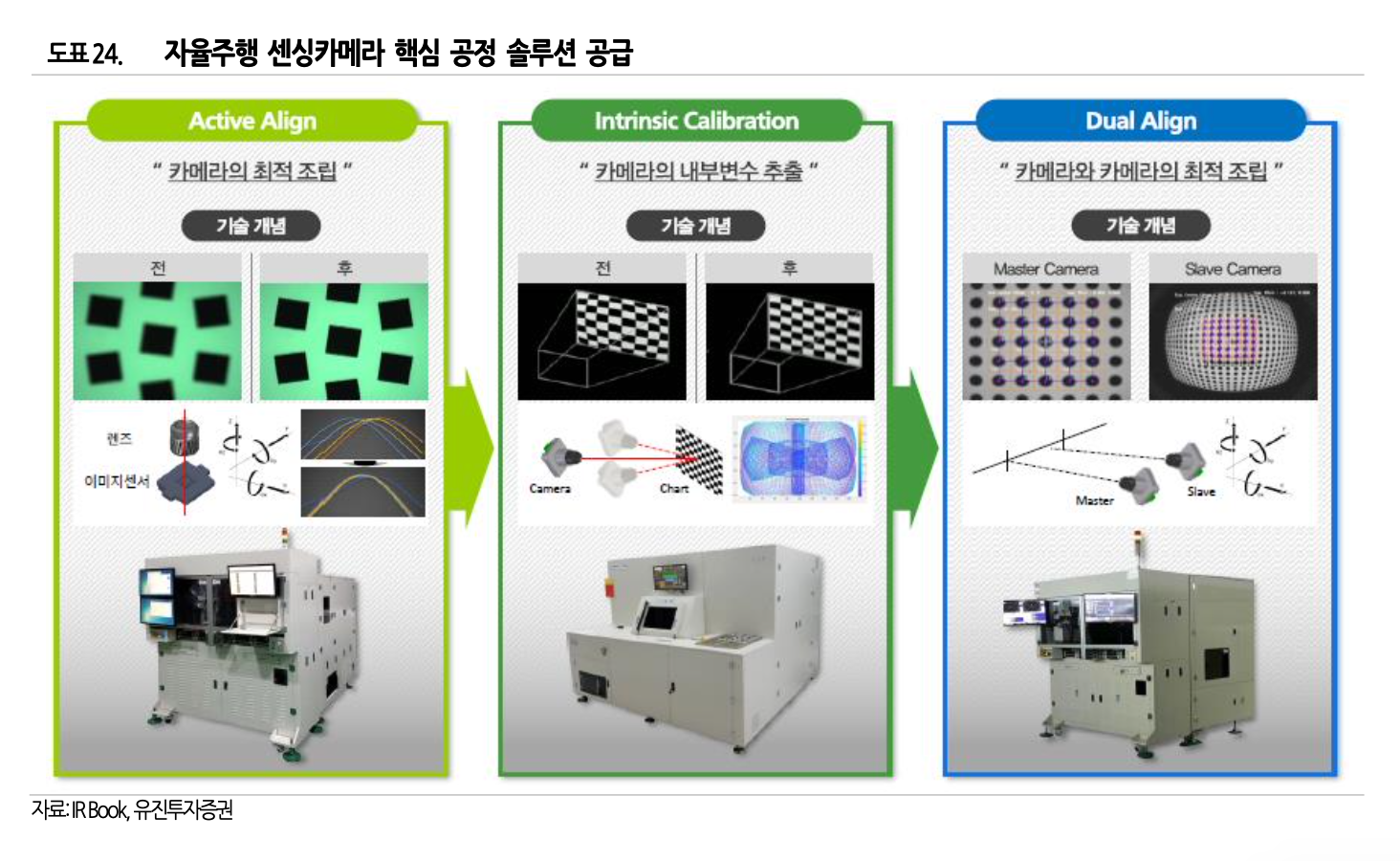

퓨런티어는 2009년에 설립된 센싱카메라 및 자율주행 센서 공정 장비 및 부품 전문기업이다. 사업부는 크게 장비사업부와 부품 사업부로 나뉜다. 장비사업부는 자율주행에 필요한 센싱카메라 생산 공정에서 카메라 화상 품질 극대화, 카메라 광학적 특성 보정에 사용되는 조립 및 검사 공정 장비인 Active Align 장비, Intrinsic Calibration 장비, Dual Align 장비 등을 생산한다. 부품사업부는 카메라 화상 품질 검사와 자동화 장비에 필요한 LED 광원, 산업용 PC, FA 컴포넌트 등을 생산하고 있다. 2021년 3분기 기준 사업부별 매출 비중은 부품 64.8%, 장비 35.2%이다. 국내외 매출 비중은 국내 83.1%, 해외 16.9%이며, 해외 매출은 주로 아시아 지역으로 수출하고 있다.

퓨런티어는 글로벌 완성차 업체를 최종 고객사로 두고 있는 카메라 및 자율주행 센서 제조사를 고객사로 유치하며 매출 성장의 기반을 마련했다. Global management consulting 기업인 McKinsey&Company는 2020년 시장 규모 130억 달러인 ADAS 시장이 연평균 13% 성장을 보일 것으로 전망했다. 글로벌 자율주행 시장 성장에 따라 퓨런티어의 ADAS(Advanced Driver Assistance Systems) 및 자율주행 센서 장비 부문에 수혜를 가져다줄 전망이다.

올해부터 자율주행 레벨4 적용 차량 생 산 및 주요 고객사들의 ADAS 및 센싱카메라 CAPA 증설이 시 작되면서 안정적인 외형성장이 전망된다. 퓨런티어는 부품사업부 대비 원가율이 낮은 장비사업부 매출이 높아지면서 OPM이 개선되는 구조다. 장비 양산 고도화에 따라 마진 구조가 개선되어 2021년 영업이익 흑자 전환이 가능할 것 으로 보이며, 장비 사업의 매출 비중이 늘어남과 동시에 자율주행 센서 평가 플랫폼 구축으로 중장기적 성장 동력을 마련할 계획이다.

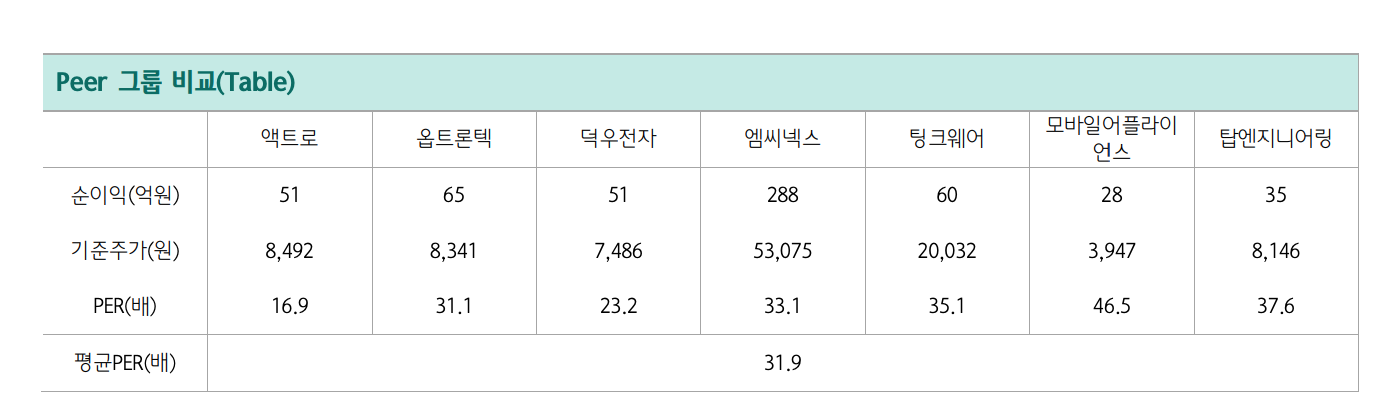

퓨런티어는 국내 유사업체(액트로, 덕우전자, 엠씨넥스, 팅크웨어, 모바일어플라이언스, 탑엔지니어링)의 3 분기 누적 실적 연환산 기준 평균 PER 31.9 배 대비 20% 할인된 수준이다.

퓨런티어 상장 후 유통가능 물량은 전체 주식수의 24.5%(195 만주)로 적은 수준이며 높은 수요예측 경쟁률인 1535.4 : 1을 기록해 퓨런티어 주가 상승에 우상향이 기대되어 퓨런티어 공모주 청약에 참여하는게 좋아보인다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 퓨런티어, 하나금융투자, 유진투자증권