SBS 주가 전망 (미디어 규제 혁신 수혜와 스튜디오S IPO)

- 주식 / 한국주식

- 2022. 5. 15.

1. SBS 회사 개요

양질의 성장 거듭하는 K-콘텐츠 기업 SBS

지난 1990년 11월 설립된 SBS는 명실상부 국내 1위 지상파 채널을 운영하고 있으며, 콘텐츠 제작 → 유통 → 부가 사업에 이르는 탄탄한 Value Chain을 내재화하고 있는 종합 콘텐츠 사업자임.

SBS의 수익화 모델은 ‘광고수익’과 ‘사업수익’ 크게 2가지로 구분됨. 우선, ‘광고 수익 (+협찬수익)’은 TV와 라디오의 시청률과 연동되는 가장 기본적인 캐쉬카우로 작년 말 기준 48%의 매출 비중을 차지함.

‘사업 수익’은 보유 콘텐츠를 별도의 가공없이 국내외 OTT, 인터넷(YOUTUBE 등), IPTV 등을 통해 재 판매하는 사업으로 높은 부가 가치를 창출하는데, 매출비중 확대에 따른 전사 수익성 개선이 뚜렷하게 나타남. 참고로 사업수익은 국내외 콘텐츠 유통, 온라인 유통, 재송신수익, 계열사 로열티 및 중계 권 재판매 등으로 구성됨.

2. SBS 주식 투자 포인트

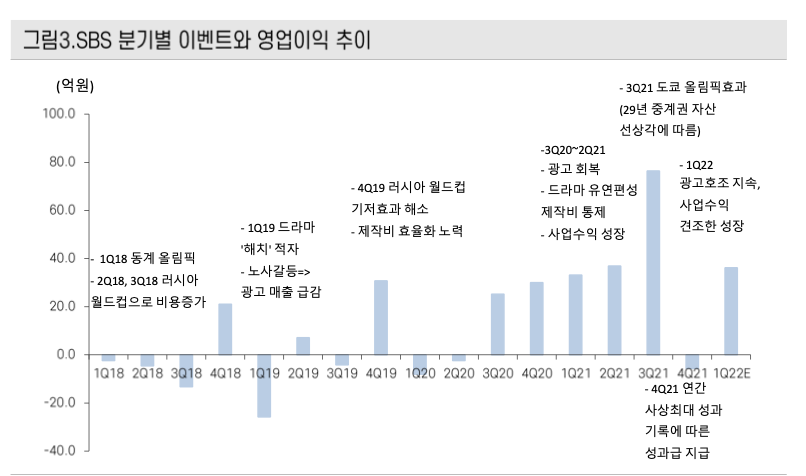

(1) 드라마틱한 수익성 개선 요인 : 전략적인 제작비 집행

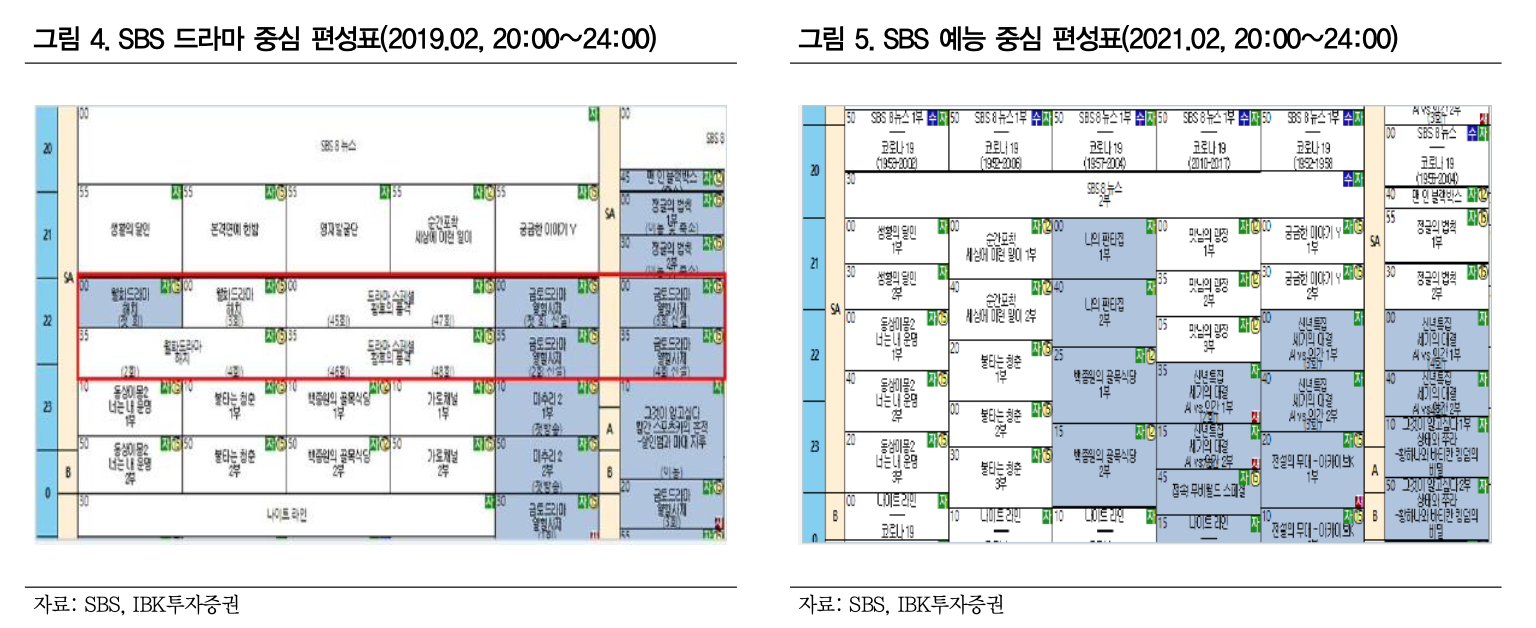

SBS가 집행하는 비용 중 단연 가장 큰 비중을 차지하는 항목은 ‘콘텐츠 제작비’임. 과거(2015~2019_별도기준) 4개년 평균 매출액 대비 제작비 비중은 약 77% 수준을 기록 하였는데, 동기간 TV채널 중심의 광고시장이 위축되며 수익성 악화가 지속됨. 이에 고정적으로 편성되던 프라임타임(19~24시) 주 3개 드라마 슬롯(월화, 수목, 토일)을 제작비 부담이 낮은 예능 작품으로 선회하였고, 현재 유연 편성 시스템을 통해 효율적인 제작비 집행을 유지하고 있음.

주 수익원인 광고 산업의 경우 4 → 2 → 3 → 1의 뚜렷한 계절성을 보인다는 특징을 감안하여 제작비 집행을 조율하고 있음. 지난 3Q20 제작비/매출액 비중 이 70% 이하 수준으로 집행된 이후 안정적인 수익성 확보가 가능해짐.

(2) 드라마틱한 수익성 개선 요인 : 부가가치 높은 사업 수익 증가

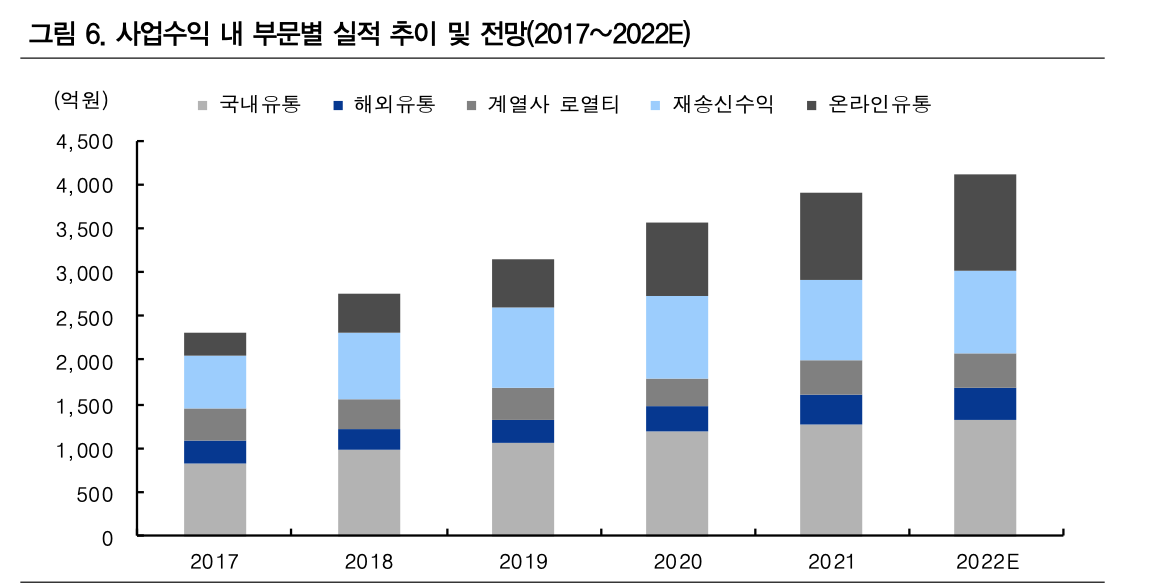

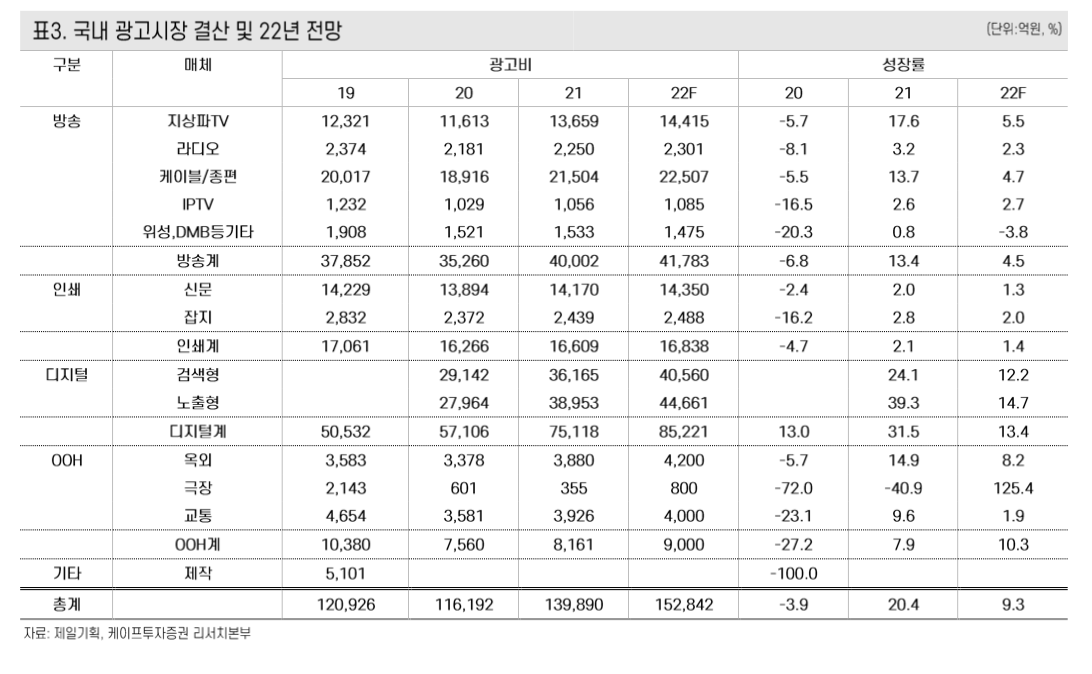

전략적인 제작비 집행과 함께 드라마틱한 수익성 개선의 주요 요인은 부가가치가 높은 ‘사업수익’ 매출 비중의 증가. 사업수익 내 부문별 과거 4개년(2018~2021) 연평균 성장률은 온라인 유통 +38.9%, 국내유통 +11.4%, 재송신수익 +11.1%, 해외유통 +6.8% 등을 기록함. 가장 높은 성장률을 기록한 온라인 유통 부문의 경우 1) 국내 1 위 OTT 플랫폼 ‘웨이브’의 가입자 수 증가와 2) 유튜브 채널 운영을 통한 광고 수익 에 기인함.

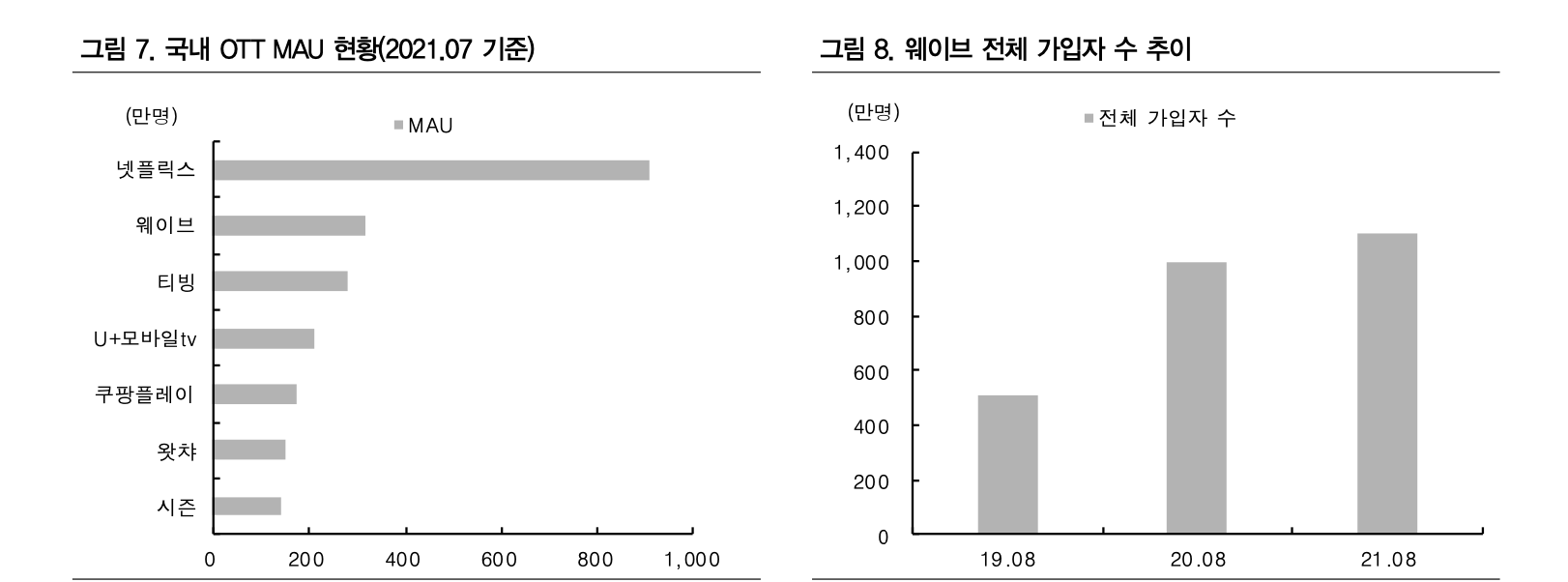

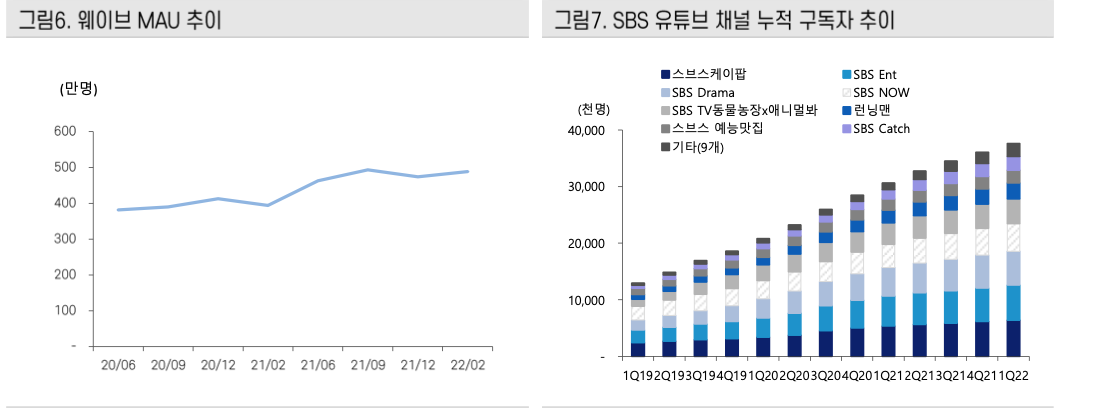

지난 2019년 9월 SKT의 ‘옥수수’와 지상파 3사의 ‘푹 TV’를 통합하여 출범한 ‘웨이브’ 는 출범 1년만에 가입자 1,000만명을 돌파하였고, 올해 2월 기준 월간 사용자 수 (MAU)는 341만명을 달성함. 2025년까지 1조원 가량의 공격적인 콘텐츠 투자를 통해 글로벌화가 빠르게 진행될 것으로 전망되며, 이와 맞물려 안정적인 실적 성장이 예상 됨. 참고로 SBS는 웨이브로부터 콘텐츠 로열티(Revenue sharing 65%)를 수취함.

(3) 우호적인 규제 완화 정책 기조 가속화

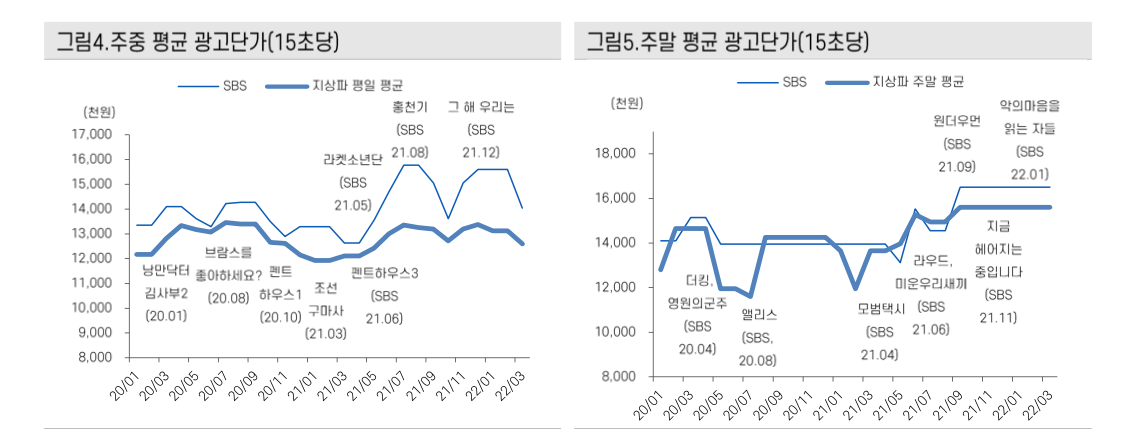

지난해 7월 비대칭 규제를 해소하기 위한 ‘방송법 시행령’이 적용됨. 지난 1973년부터 지상파 채널에 금지된 중간 광고가 허용되었으며, 광고 총량제를 매체 간 동일하게 적 용하는 내용이 담겼음. 작년 하반기 광고 수익 부문의 실적 개선에 실질적인 효과가 있었던 것으로 판단됨. 특히, 광고총량제 부분은 선호도가 높은 프로그램에 광고를 더 집중적으로 편성할 수 있어 실적 개선 효과가 두드러졌음.

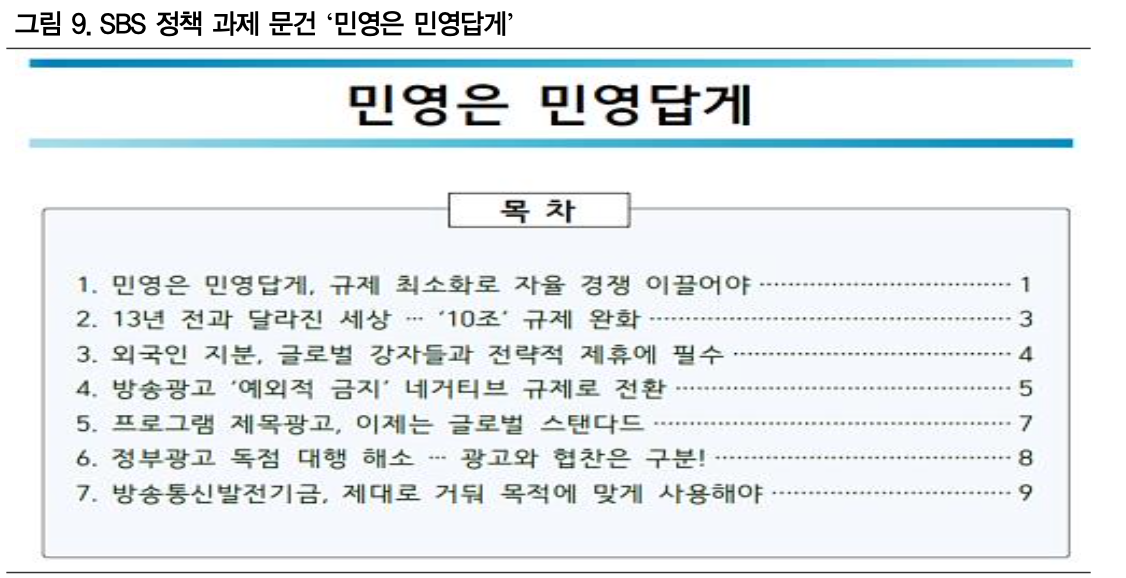

SBS는 외국인 지분 소유 허용 등 민영방송 정책과제를 지난 2월 주요 대선후보 캠프에 전달함. 총 7개의 정책과제를 명시하였는데, 1) 민영방송 규제 최소화, 2) 자산총액 10조원 소유제한 규제완화, 3) 외국인 지분 소유 허용, 4) 광고 네거티브 규제 전환, 5) 프로그램 제목 광고 허용, 6) 한국언론진흥재단 정부광고 독점 대행 해소, 7)방송통신 발전기금 징수 범위 확대 및 용처 개선 등임.

새 정부 출범과 함께 ‘미디어 혁신 위원회’가 출범 예정. 공영방송 공정성 강화, 미디 어 수평 규제, 디지털 미디어 ∙ 플랫폼 이용자 보호 등을 포함한 국정 과제가 수일 내 에 확정될 것으로 기대되는 만큼 올 한 해 우호적인 사업 운영 여건이 조성될 것으로 예상됨.

(4) 스튜디오 S 제작사 가치 부각

SBS 가치의 핵심 트리거는 스튜디오S의 PRE-IPO를 통한 드라마 제작사로서의 가치 부각. 스튜디오S의 Pre-IPO는 올 하반기 진행될 가능성이 높다. 스튜디오S의 pre-ipo는 올 하반기 진행될 가능성이 높다. SBS는 광고시장의 호황과 컨텐츠 경쟁력, 효율적인 비용 집행으로 호실적이 유지되고 있으며, 현금이 쌓이는 구조를 갖고 있다.

21년 스튜디오S는 5편의 드라마를 자체 제작 했는데, 올해는 8~9개 자체 제작 작품에 소형제작사 M&A로 제작 편 수 더해질 것. 21년 제작 편수 기준 스튜디오의 제작 편수당 시가총액은 1100억 수준

SBS는 다수의 규제를 받는 지상파 방송사업자로 정권 교체로 방송관련 규제완화에 대한 기대감이 높아지고 있다. SBS가 당면한 주요 규제는 1)자산총계 10조 이상 기업집단의 방송사업자 지분 10%이상 보유금지와(티와이홀딩스), 2) 외국인의 지분투자 금지 규제, 특히 외국인 지분 투자금지 규제의 완화시 SBS 주식 수급에 긍정적 요인으로 작용할 것으로 판단됨 규제 사항은 예측이 아닌 대응의 영역이지만 이슈화 되는 것 자체가 SBS 주가에는 긍정적으로 작용할것으로 판단됨

3. SBS 1분기 실적 리뷰

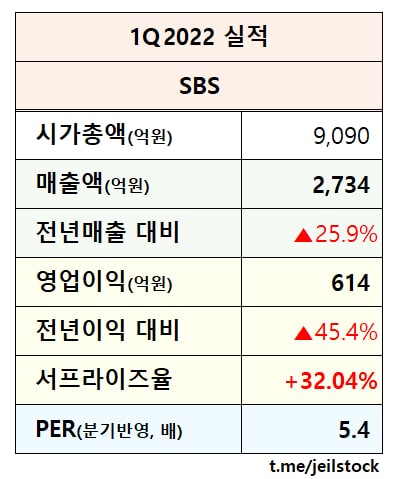

1Q Review: OP 614억원(+45%)

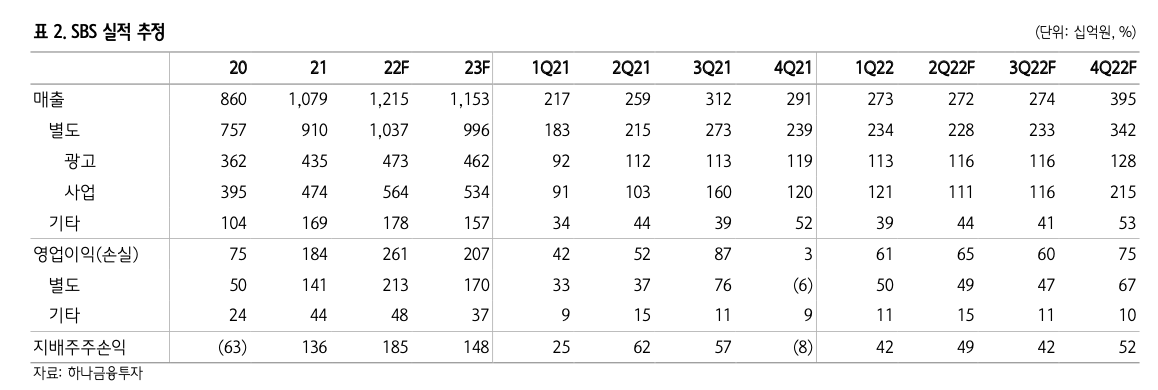

SBS의 1분기 매출액/영업이익은 각각 2,734억원(+26% YoY)/614 억원(+45%)으로 컨센서스(465억원)를 크게 상회했다. 별도 영업이익이 499억원(+51%)으로 좋았는데, 동계 올림픽 관련한 1회성(약 90억원) 외에도 TV광고가 891억원(+35%)로 2017년 4분기 이후 최대를 기록했다. 광고주들이 기존 대기업 위주에서 플랫폼/스타트업 등 다양한 기업들로 다변화되 면서 성장 뿐만 아니라 계절적 변동성도 완화되고 있다.

웨이브/유튜브 등 합산 온라인 유통 수익은 278억원(+29%), 디엠씨미디어/SBS플러스 등 연결 자회사들의 합산 영업이 익은 114억원(+25%)으로 SBS의 핵심 성장 축들도 꾸준한 고성장을 지속하고 있다. 스튜디오S의 연간 제작 편수는 9~10편이며, 연간 영업이익 첫 100억원 달성이 기대된다.

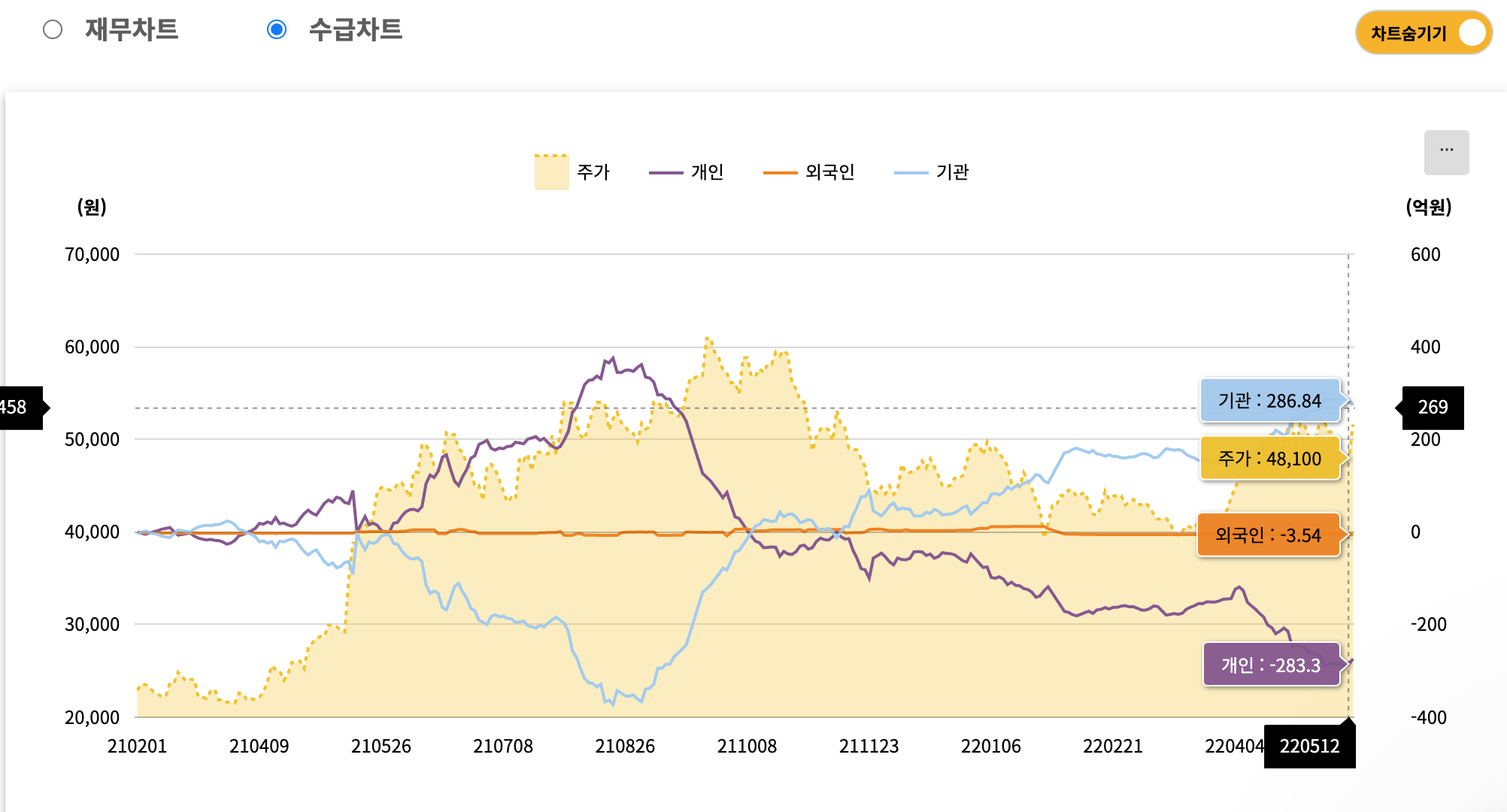

4. SBS 주가 전망 기술적 분석

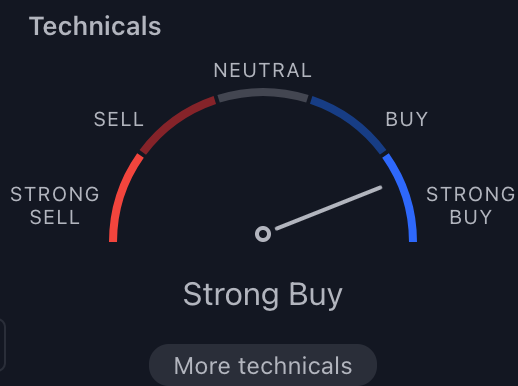

SBS 주가는 2022년 5월 13일 기준 51,700원에 장을 마쳤다. SBS 주가는 전고점 61,500원 대비 15.93% 빠져있고 RSI는 59.63 MACD788.70를 기록하고 있다. 기술적 지표를 종합했을때 SBS는 기술적으로 매수 국면을 보여주고 있다.

SBS는 지상파 기업이라 외국인이 한주도 지분을 확보할 수 없는 특징을 갖고 있는데 이러한 이유로 기관의 수급이 매우 중요한 회사인데 SBS주식을 기관들이 꾸준하게 매집을 하고 있어 SBS의 외형적 성장에 기대감을 갖고 있는것으로 보여진다.

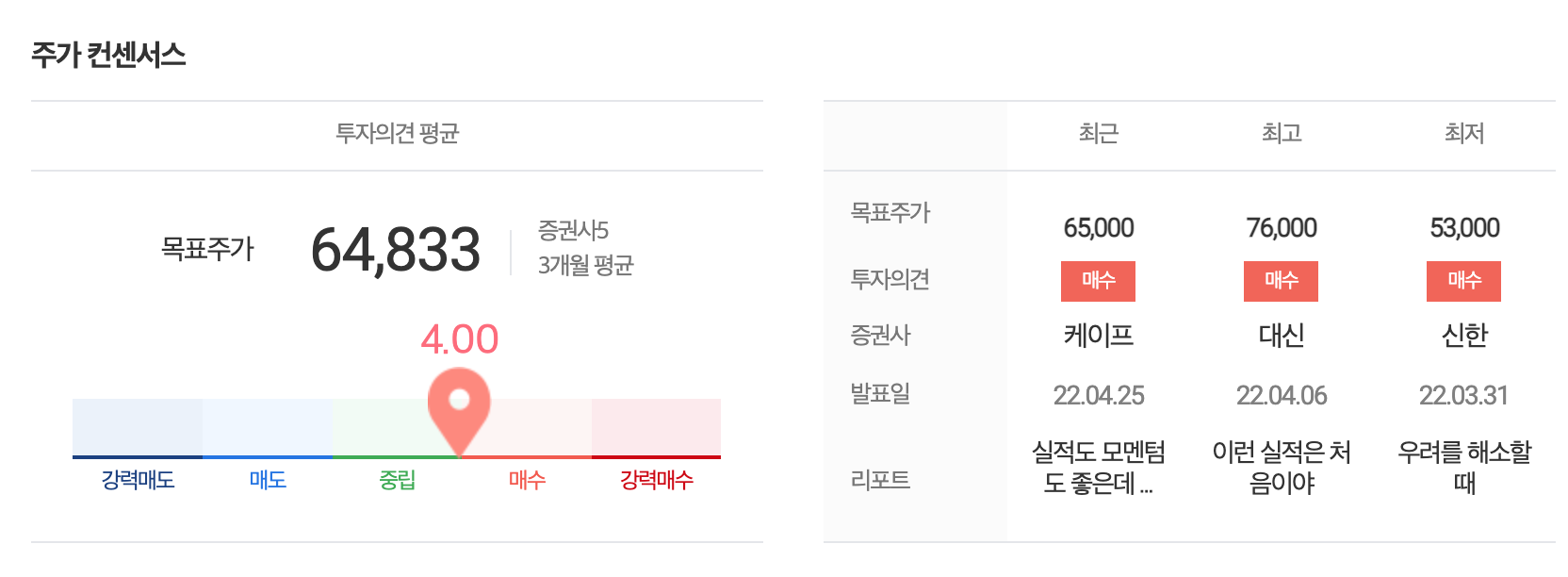

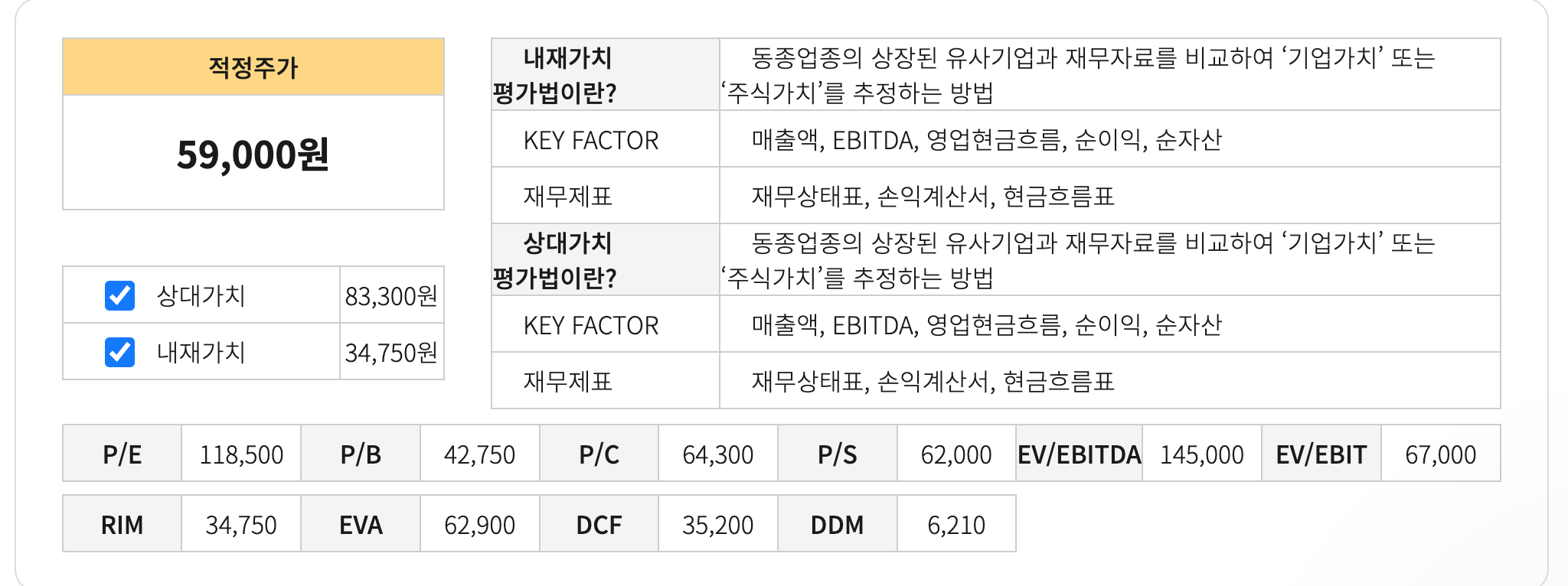

증권사에서 제시한 SBS의 평균 목표주가는 64,833원으로 오렌지보드에서 제시한 적정주가는 59,000원 상대가치는 83,300원 내재가치 기준은 34,750원이다. SBS의 현 주가는 내재가치를 제외하고는 25%이상 상승여력이 있는 것으로 파악돼 현 주가는 매력적인 구간대로 판단된다.

5. SBS 주가 전망 총평

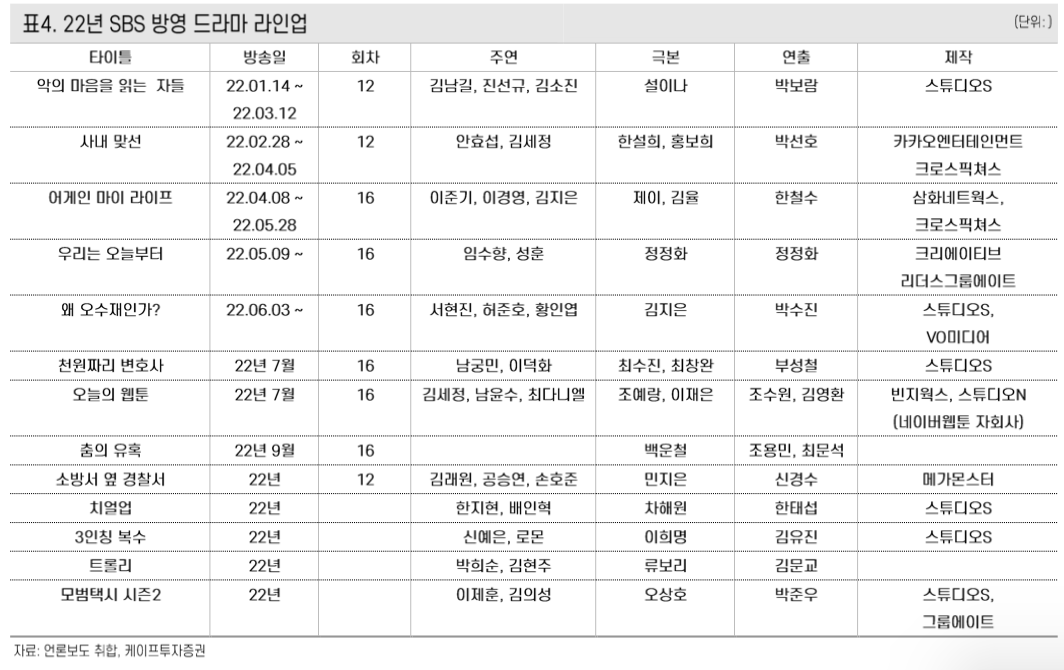

2022년 SBS 드라마 부문은 왜오수재인가, 치얼업, 천원짜리변호사, 3인칭복수, 악귀, 트롤리, 소방서옆경찰서 등과 같은 기대작이 많은 상황으로 외형적 상황이 기대된다. 또한 윤석열 정부는 지상파·종합편성채널의 규제 완화 예고해 1. 자산총액 10조원 이상 대기업의 소유 제한(지상파 지분 10%·종편과 보도채널 지분 30%) 2. 외국인의 지상파 방송사 투자 금지 3. 지상파와 유료방송 간 겸영 제한 4. 방송광고 제한을 완화하며 SBS가 규제 완화의 최대 수혜를 입을 것으로 예상된다. 특히 외국인 투자 금지 완화는 외국계 패시브 자금유입이 이루어 질것으로 예상돼 SBS 주가의 강력한 리레이팅 조건이 될것으로 판단된다. 또한 SBS는 2분기에 자회사 매각차익 실적 호조, 3분기 월드컵 실적 호조 등 실적도 뒷받침될것으로 예상된다.

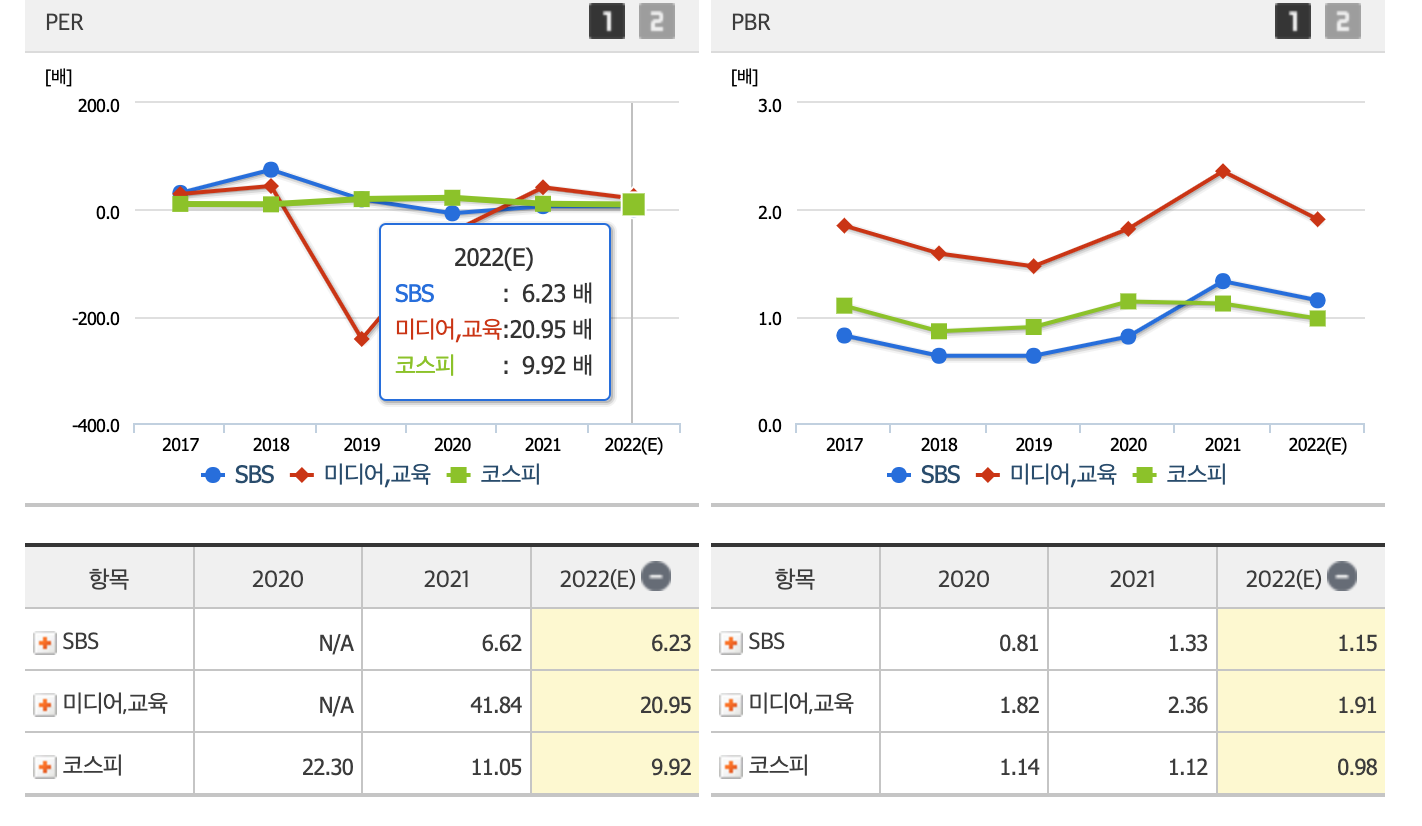

SBS의 2022년 선행 PER은 6.23대로 코스피 9.92 미디어 섹터가 20.95인것에 비해 많게는 200%에서 50% 만큼 저평가 되어 있다. 재무적 지표인 ROE와 부채비율 또한 동종섹터대비 2배이상 경쟁력을 갖고 있어 새정부의 미디어규제완화와 카타르 월드컵 방송을 통한 광고 수익, 드라마 스튜디오S의 PRE-IPO , 외국인 지분투자가 최대 20% 확대 가능 등 여러 호재가 SBS사에 예정되어 있어 외형적 성장이 기대되는 SBS에 대해 관심을 갖고 지켜보면 좋을것 같다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : SBS, 네이버금융, daum금융, 하나투자증권, 케이프투자증권, IBK투자증권