하이브(HYBE)주식 주가 전망 (글로벌 종합 레이블로의 도약을 꿈꾼다)

- 주식/한국주식

- 2021. 6. 1.

안녕하세요!! MZ세대로 살아남기의 네모 선장입니다.

이번 게시글에는 글로벌 음악 팬들이 좋아하는 방탄소년단의 회사 하이브(HYBE)를 분석해 보았습니다. 대중들에게 잘 알려진 빅히트 엔터테인먼트에서 엔터테인먼트라는 글자를 빼면서 하이브(HYBE)라는 사명으로 새롭게 시작하는 방준혁 의장의 생각이 궁금해졌고 코로나 백신 접종이 빠르게 이뤄지면서 보복소비의 일환으로써 엔터 수입이 크게 늘 것 같아 하이브(HYBE) 분석을 선택했습니다. 이번 하이브(HYBE) 분석시간에 단순히 코로나가 회복되어서 콘서트 수입이 늘어날 것 같다고 생각하기보다는 구체적으로 얼마나 늘어서 하이브의 주가는 이 정도로 가치를 평가를 받을 수 있을까를 구독자 여러분과 같이 공부하고 의견을 나눠보고자 합니다.

1. 하이브(HYBE) 기업 개요

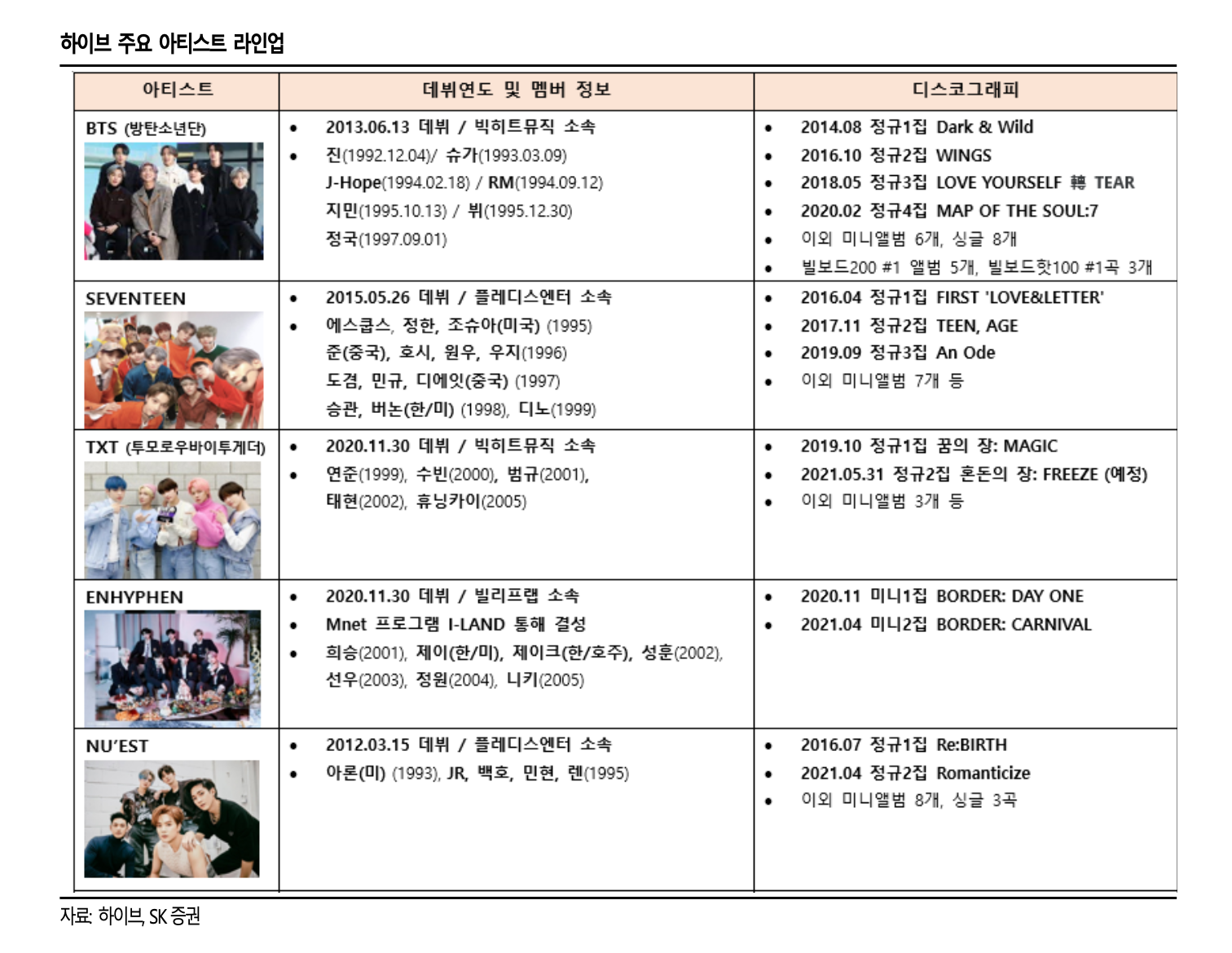

하이브(HYBE)는 BTS, TXT(빅히트), 세븐틴, 뉴이스트(플레디스), ZICO(KOZ 엔터) 등의 아티스트 라인업을 보유한 대형 엔터테인먼트사이다.

아티스트 발굴, 육성 및 관리 중심의 레이블/매니지먼트 사업을 주로 영위했으나, 2013년 데뷔 이후 블로그, 트위터 등 SNS 를 중심으로 활동해오던 방탄소년단(BTS)이 꾸준 한 해외 인기와 팬덤에 힘입어 글로벌 스타덤에 오르며 빅히트를 기록한 이후 글로벌 아티스트 라인업 및 간접 매출 비중 확대를 위한 다양한 신사업을 진행 중이다.

공격적인 투자와 제휴를 통해 1) 인기 아티스트의 IP를 활용한 다양한 컨텐츠 제작, 2) 팬덤 및 팬 커머스 플랫폼 ‘위버스(Weverse)’운영, 3) 글로벌 대형 매니지먼트사(Ithaca Holdings) 인수를 통한 해외 공략 확대 등에 집중하는 중이다.

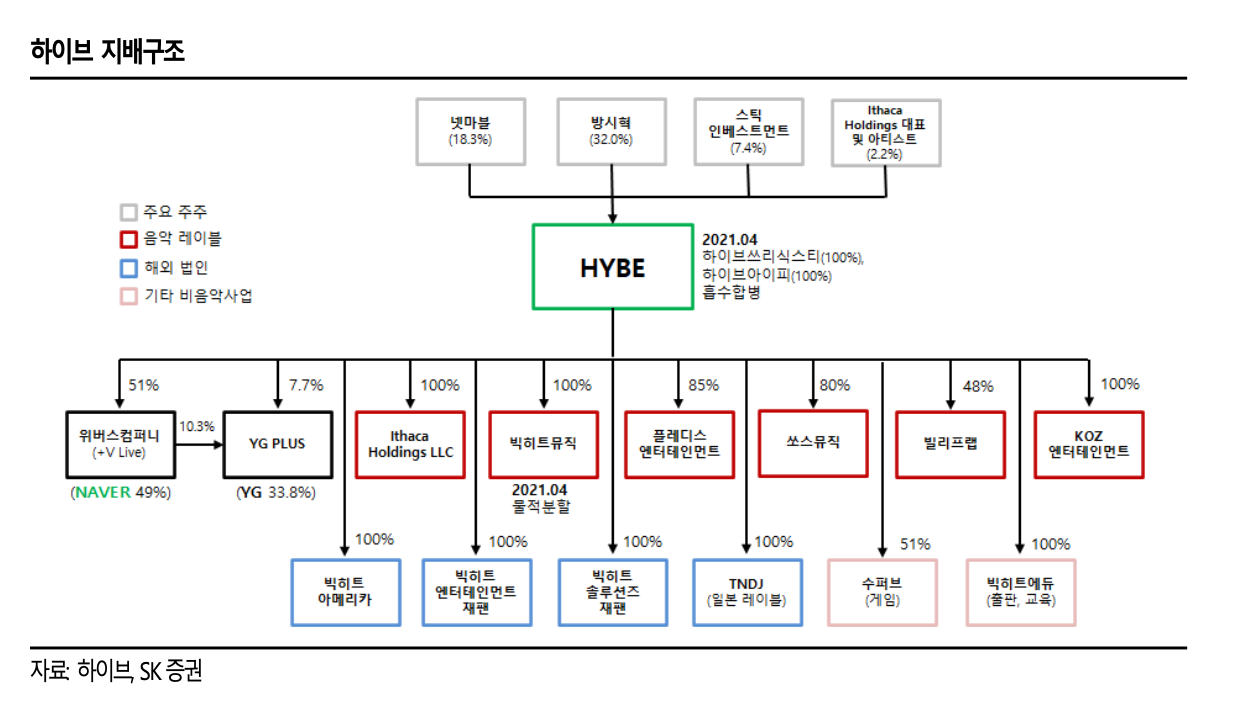

주요 자회사로는 쏘스뮤직, 플레디스, 이타카 홀딩스(음악 레이블), 위버스 컴퍼니(플랫폼 사업), 하이브 쓰리식스티(공연/유통), 하이브 아이피(IP 사업), 빅히트 재팬, 빅히트 아메리카 등이 있으며 주요 주주로는 창업자인 방시혁 대표(32.0%), 넷마블(18.3%), 스틱인베스트먼트(7.4%) 및 Ithaca Holdings 인수 당시 제삼자배정 유상증자에 참여해 새로운 주주가 될 예정인 Ithaca Holdings 대표와 아티스트(2.2%) 등이 있다.

4월 1일 하이브는 그룹의 공연/유통 관련 사업과 IP 기반 2차 창작물 제작/유통사업을 담당하는 하이브아이피와 하이브 쓰리식스티에 대한 흡수합병을 공시하였다. 또한 자회사로 인수한 레이블들과 달리 유일하게 하이브의 사업부로 있던 빅히트 엔터테인먼트를 물적 분할하며 각 레이블의 독립된 의사 결정을 보장하는 지배구조로 재편하였다.

하이브는 2020년 10월 15일 KOSPI 시장에 공모가 밴드 상단인 135,000원으로 상장하였으나 첫날 공모가 대비 두 배의 시초가로 거래 시작 후 잠시 장중 상한가까지 기록하며 주가가 351,000 원(시가총액 12.5 조원)까지 상승하였다. 하지만 IPO 초기 과열로 단기 변동성이 확대되며 상장 이후 주가가 급락하였다.

하지만 올해 1월 27일

1) 위버스 운영 자회사 ‘위버스컴퍼니’의지분 49%를 3,548억 원 규모의 제삼자배정 유상증자를 통해 NAVER에게 양도

2) 대금 중 2,000억원을 활용한 NAVER의 아이돌 영상 플랫폼 ‘V LIVE’ 영업 양수와 위버스-V LIVE 통합

3) YG의 음반/음원 유통 자회사 YG PLUS에 대한 700억 원 규모의 투자를 발표하며 주가가 크게 상승하였다

4) 이후 2월 말 사상 최대 분기 실적(매출액 3,123 억원, 영업이익 525억 원)을 발표

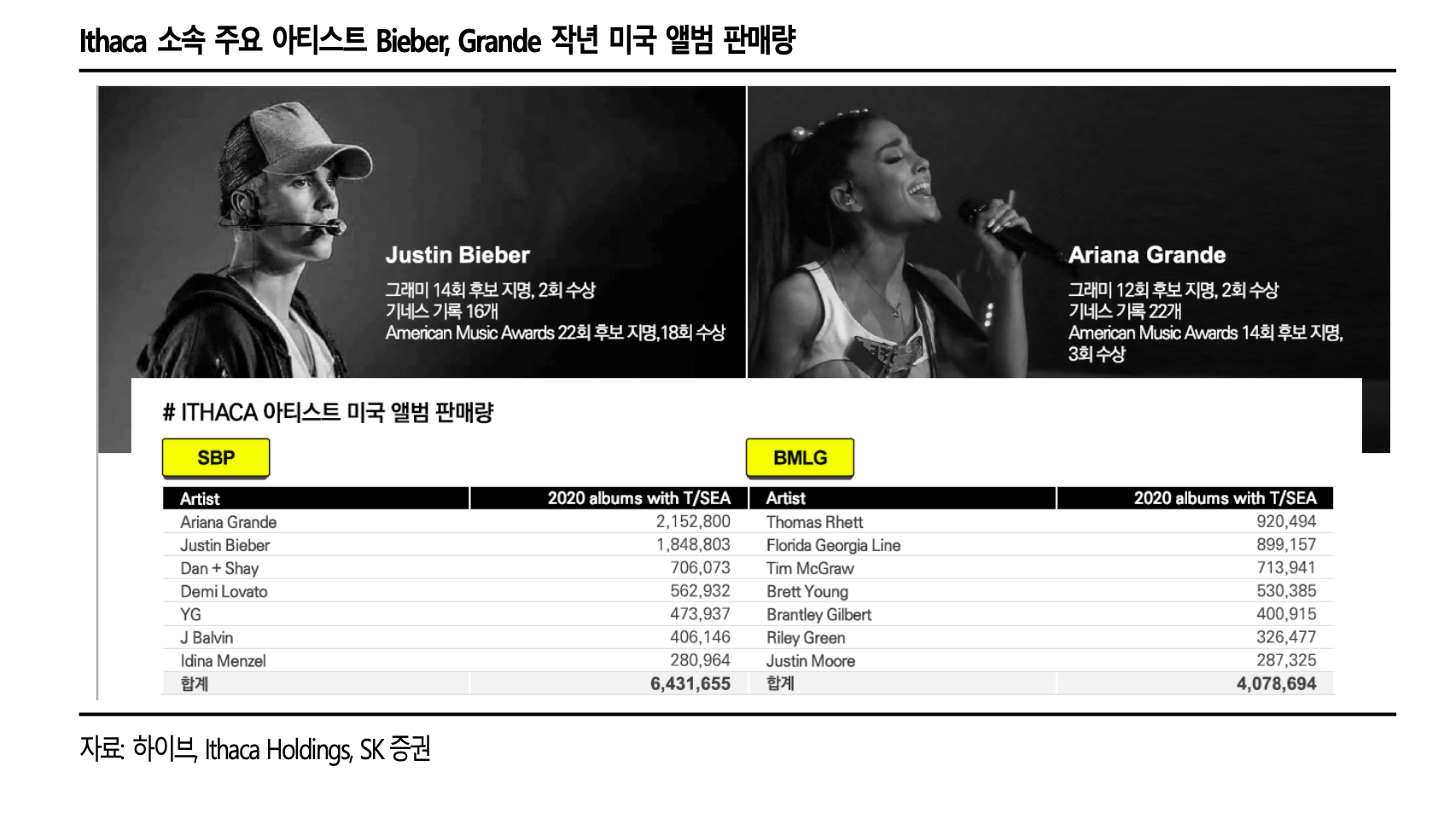

5) 4월 5일에는 유명 글로벌 뮤지션 저스틴 비버, 아리아나 그란데 등이 속한 미국 대형 레이블 Ithaca Holdings 지분 100%를 약 1.2 조원에 인수하는 등 사업 확장을 위한 공격적인 M&A를 이어가고 있다.

2. 하이브(HYBE) 투자포인트

- 투자 포인트 1 : 지금까지 이런 아티스트는 없었다. 글로벌 톱스타 BTS

하이브(HYBE)의 가장 강력한 투자 포인트는 역시 BTS이다. BTS는 데뷔 초부터 해외 팬들이 선호하는 칼군무, 힙합 콘셉트의 음악과 SNS, Youtube를 적극 활용한 팬과의 지속적인 소 통을 통해 해외 팬의 접근성을 높이며 꾸준한 글로벌 팬덤 기반을 유지해 왔다.

데뷔 초 반응이 좋았던 일본, 남미/유럽 등 해외활동에 집중하며 해외 기반을 확대했으며 2014년 8월 정규 1집 ‘Dark & Wild’의 타이틀 곡 ‘Danger’ 관련 활동이 기대 이 하의 반응을 보이며 잠시 주춤하기도 했으나 후속곡 ‘호르몬 전쟁’이 뮤직비디오를 포함 좋은 반응을 얻으며 Mnet MAMA 등 연말 공연 무대까지 다시 상승세를 이어갔다.

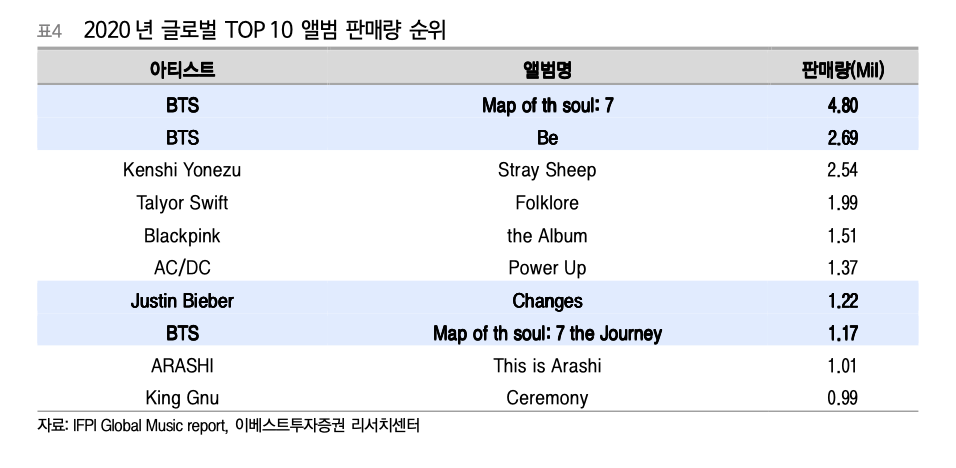

이후 방대하고 독특한 세계관과 개성 있고 탄탄한 스토리를 기반으로 한 화양연화 시리즈(I Need You, 불타오르네), Wings(피땀 눈물), Love Yourself 시리즈(DNA, Fake Love, Idol), Map of the Soul 시리즈(작은 것들을 위한 시, ON) 등의 주요 앨범들이 연이은 히트를 기록하며 일약 글로벌 스타덤에 올랐다. 인기를 이어 작년 8월 출시한 첫 영어 싱글 ‘Dynamite’는 미국 빌보드 메인 싱글 차트인 핫 100 차트에서 한국 아티스트 사상 최초 1위라는 대업적을 세웠으며 이후 10월 출시한 Savage Love도 핫 100 차트 1 위를 석권(Dynamite 2 위)하였다. 글로벌 앨범 판매량 기준으로도 2020년 한 해 각각 480만 장, 270만 장 판매된 Map of the Soul: 7(2020.02 출시), Be(2020.11 출 시)가 1, 2위를 차지하며 명실상부한 글로벌 팝 음악 정상 자리에 올랐다.

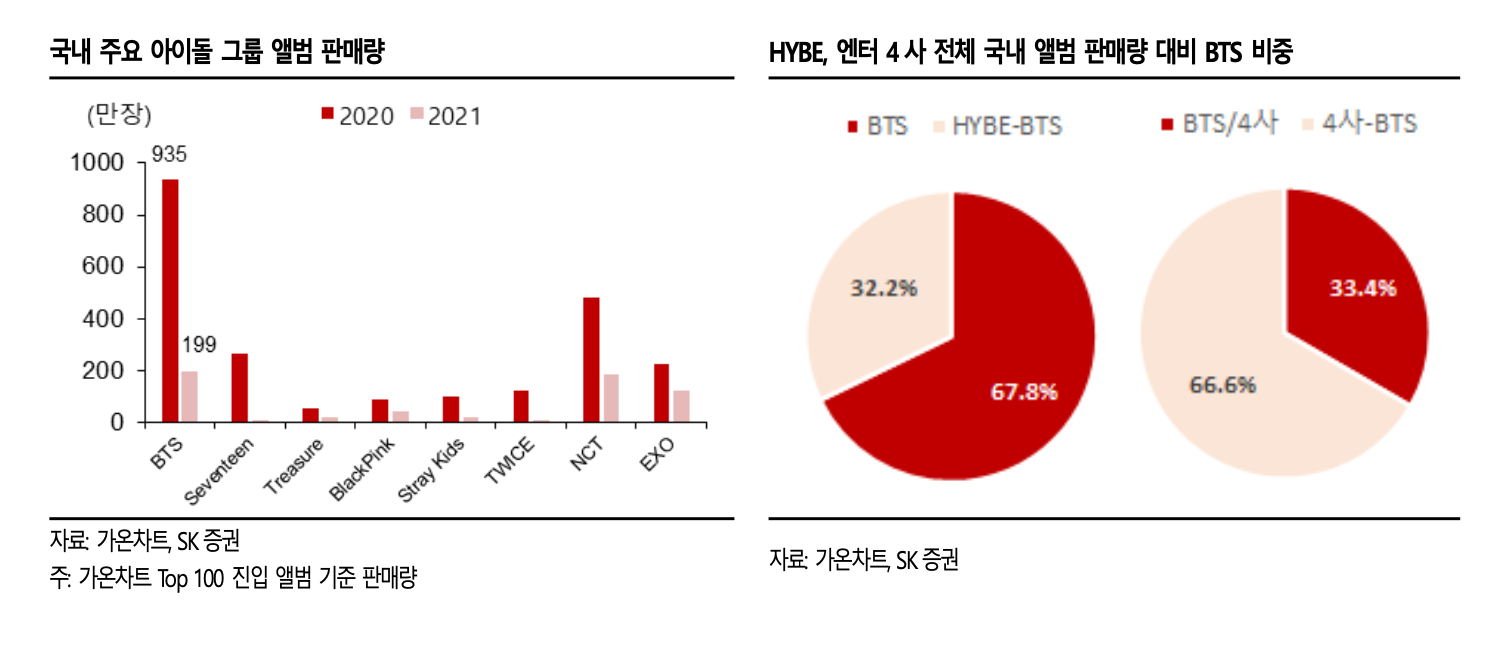

BTS의 작년 국내 음반 판매량은 935만장으로 하이브 주요 아이돌 그룹 전체 앨범 판매량(가온차트 Top 100 차트인 앨범 기준)의 68%에 달했으며, 국내 엔터 4사(하이브, SM, YG, JYP) 핵심 아티스트 전체의 앨범 판매량 기준 대비로도 1/3 이 넘는 33.4%를 차지하였다. 올해도 4월까지 국내에서 약 200 만장의 앨범을 팔았는데 이는 연초 이후 신곡 활동 없이 구작만으로 거둔 성과임에도 NCT 등 신규 앨범을 다수 출시한 그룹 판매량을 상회했다는 점에서 의미가 있다. 타 경쟁 아티스트 대비 월등하게 높은 BTS 팬덤의 충성도를 증명해주기 때문이다. 타 그룹 대비 월등히 높은 BTS의 해외 팬덤 및 매출 비중을 감안하면 글로벌 성과의 격차는 더욱 클 것으로 예상된다.

올해는 2월 2020년 출시했던 BE 앨범의 빌보드핫100 차트 1위 및 2021 그래미 어워즈 후보 선정 기념 버전인 ‘BE(Essential Edition)’ 출시 외 신작 활동은 없었으나 5월 21 일 오랜만에 출시한 두 번째 자체 영어 디지털 싱글 ‘Butter’가 출시 3 일만에 유튜브 뮤직비디오 조회수 1.7 억 회 이상을 기록하며 컴백 및 활동 재개에 대한 기대감이 커지고있다. 하이브 내에서는 물론 국내 엔터업계 내에서도 아직 독보적인 음반 판매 량과 글로벌 인지도, 그리고 이로 인한 높은 수익성을 감안하면 BTS가 본격적인 활동을 재개하는 5월 이후 하이브의 실적은 드라마틱하게 개선될 것으로 전망된다.

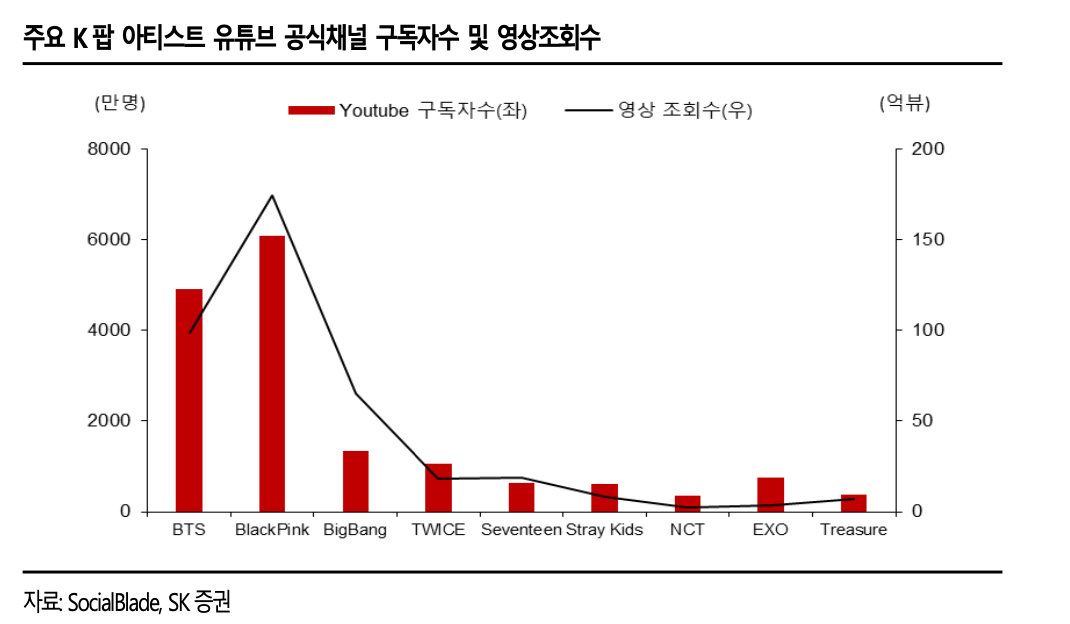

BTS는 공식 유튜브 채널 구독자 수와 영상 조회수(각각 4,920만명, 98.7억 뷰) 도 K팝 그룹 중 1 위인 블랙핑크(6,080만 명, 174.3 억뷰)와 함께 독보적인 수준이다. 앨범 판매량이나 빌보드 차트에서는 BTS 아래인 블랙핑크의 SNS 지표가 월등히 높은 것은 인구수가 압도적으로 많은 시장인 동남아에서 선풍적인 인기를 끌고 있기 때문인 것으로 해석된다.

- 투자포인트 2 : 위버스, V LIVE와 함께 초대형 팬덤 플랫폼으로 도약

빅히트의 두 번째 투자포인트는 동사의 팬 커뮤니티/커머스 플랫폼 ‘Weverse’와 NAVER ‘V LIVE’의 통합으로 출범할 글로벌 대형 팬덤 플랫폼의 등장이다.

위버스는 하이브가 2019년 6월 1일 정식 출시한 팬덤 플랫폼으로 아티스트 공식 커뮤니티(위버스)와 이커머스(위버스 샵) 기능 중심의 글로벌 팬덤 플랫폼이다. 현재 하이브 외에도 YG 엔터테인먼트, FNC 엔터테인먼트, Universal Music Group 같은 국내외 음악 레이블에 소속된 21 개의 아티스트 그룹이 입점해 있다. 아티스트와 소속사에게 아티스트별로 커스터마이징 가능한 커뮤니티 구성, 위버스 플랫폼 전용 굿즈 및 콘텐츠 독점 유통 등의 차별화된 기능을 제공한다.

위버스는 기존에 존재하던 제대로 된 통합 팬덤 플랫폼에 대한 갈증과 팬데믹으로 급증한 아티스트와의 소통 욕구를 충족시켜주며 주요 지표와 실적이 함께 급성장 중이다. 팬덤 활동, 소위 덕질은 기존에는 유튜브, 아티스트 공식 SNS, 온라인 커뮤니티(ex. 카 페, 팬클럽 사이트), 머천다이즈 스토어 등으로 파편화되어 있어 팬 입장에서 여러 군데 동시 가입 후 정기적으로 확인하며 활동해야 하는 등 불편한 점이 많았으나 위버스, 위버스 샵은 여러 팬 관련 사이트에 분산되어 있는 기능을 통합시키며 팬 소비자 층의 지속적인 결집이 기대된다.

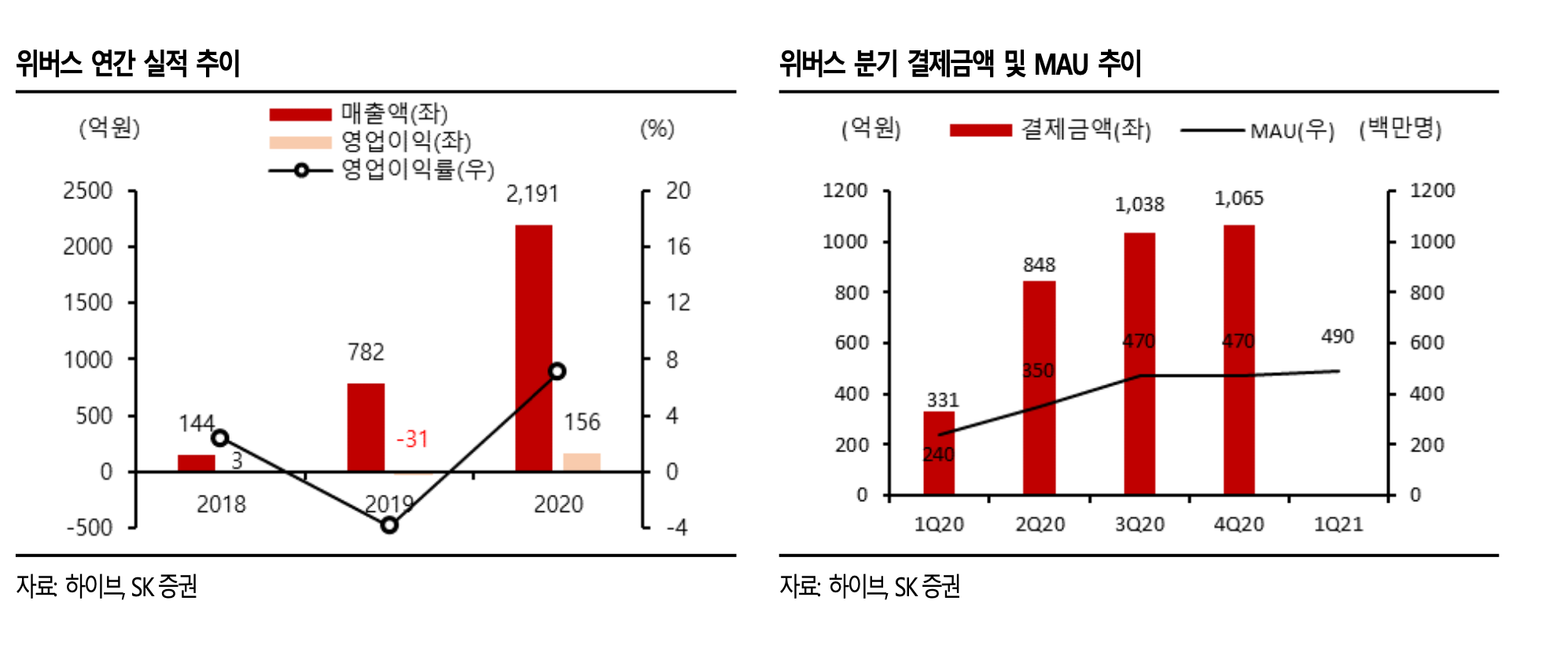

2019년 6월 정식 출시된 위버스는 출시 첫 해에는 31억원의 영업손실을 기록했으나 불과 출시 1년여 만인 2020 년 거래액 3,282 억 원, 매출액 2,191 억 원, 영업이익 156 억 원을 기록하며 이커머스 플랫폼으로서는 이례적으로 빠른 흑자 전환에 성공하였다. 출시 초기인 1 Q20 기준 각각 약 331 억 원, 240만 명 수준이던 분기 플랫폼 결제금액과 MAU(월 활성 이용자 수)는 4 Q20 MAU 470만 명, 결제금액 1,065 억 원으로 고성장 하였 다. 이 같은 고성장은 1) BTS 중심의 하이브 아티스트 팬덤 멤버십 가입 증가와 2) 타사 아티스트 입점을 통한 플랫폼 라인업 확대, 그리고 3) 코로나 19 지속으로 주요 팬 활동 중 하나인 오프라인 공연 불가로 증가한 충성도 높은 팬층의 굿즈 소비 욕구 증가로 해석할 수 있다.

위버스는 팬덤층이 상대적으로 두터운 BTS, TXT, 엔하이픈 같은 자체 아티스트들의 팬덤 파워를 앞세워 출시 2년 내에 흑자 전환하는 괄목할만한 초기 성과를 거뒀다. 하지만 위버스의 가치는 현재보다는 미래에 있다고 판단한다. 하이브가 올해 들어 진행한 NAVER, YG엔터테인먼트, Ithaca Holdings 와의 거래처럼 하이브와 글로벌 레이블, 엔터테인먼트 기업과의 제휴는 지속 발생할 것으로 예상되고 이를 통해 위버스 입점 아티스트 수 또한 빠르게 증가하며 플랫폼 가치의 폭발적인 성장이 기대되기 때문이다.

하이브의 자회사 위버스컴퍼니가 NAVER로부터 2,000 억 원에 영업 양수한 V LIVE는 3,000만 명 이상의 글로벌 월 활성 이용자 수(MAU)와 국내외 161 개 이상의 아티스트 채널 라인업, 80%가 넘는 해외 이용자 비중을 보유한 글로벌 최대 팬 커뮤니티 플랫폼이다. BTS 역시 대형 콘서트 온라인 송출 등에 V LIVE 를 적극 활용하며 2019 년 웸블리 스타디움 공연 최다 동시접속자 수(14만 명), 올해 2/27 역대 최다 시청자 수(1,350만 명)를 기록하는 등 막강한 글로벌 영향력을 확인하였다. 작년까지만 해도 경쟁 서비스이던 위버스와 V LIVE 가 위버스로 통합되면 MAU 3,000 만명을 거뜬히 넘는 초대형 플랫폼이 탄생한다. 통합 플랫폼이 출범한다면 규모의 경제와 강력한 협상력을 활용 해 글로벌 아티스트 라인업 확보가 용이해질 것이며, 수익구조가 커머스, 광고, 온라인 콘서트 등으로 다변화되며 플랫폼의 고도화가 기대된다.

위버스는 현재 하이브 아티스트 6개 그룹 포함 총 21개의 아티스트 라인업만으로 연 거래액 3,000 억 원, 매출 2,000 억 원, 영업이익 150 억 원 이상의 성공적인 플랫폼으로 빠르게 성장했다. 여기에 저스틴 비버, 아리아나 그란데 등 초대형 아티스트 포함 주요 장르별로 다각화된 글로벌 아티스트 라인업을 갖춘 Ithaca Holdings와 YG 엔터테인 먼 트의 주요 아티스트들이 근시일 내 위버스에 입점할 것으로 기대되기 때문에 올해 이 후로도 빠른 외형 확대가 지속될 것으로 기대된다.

- 투자 포인트 3: UMG, Ithaca(이타카) 와의 Win-Win 파트너십

핵심 팬층인 MZ~밀레니얼 세대의 적극적인 팬덤 소비와 대형 플랫폼 중심으로 통합되고 있는 팬덤 커뮤니티를 바탕으로 BTS, 블랙핑크 등 K 팝 아티스트들은 과거와 다르게 지속적으로 글로벌 인지도와 성과를 유지하고 있다. 이에 디지털 전환 등의 측면에서 아직 상대적으로 보수적인 해외 유수의 레이블들도 아티스트 육성/매니지먼트, 플랫폼 등의 분야에서 하이브가 보유한 경쟁력과 노하우에 관심을 가지고 먼저 손을 내 밀고 있다.

UMG: 하이브는 2월 세계 최대 음악 레이블(2위 소니뮤직 엔터테인먼트, 3위 워너뮤직그룹)인 Universal Music Group(이하 UMG)과 전략적 파트너십을 발표하며 미국 현지 오디션 프로그램을 공동 기획해 내년 신규 글로벌 보이그룹을 데뷔시킬 계획이라 밝혔다. 기존에는 한국 아니면 일본 등 해외 특정 국가에 국한됐던 한국식 아이돌 오디션 프로그램이 주류 음악 시장인 미국으로까지 확대되는 것이다. UMG 는 산하에 수십 여개의 레이블을 두고 있으며 저스틴 비버, 아리아나 그란데 외에도 Maroon 5, Rihanna, Taylor Swift, Lady Gaga 등 수많은 글로벌 정상급 아티스트들과 음원 계약을 맺고 있다. 세계 최대 음악시장인 미국에서 UMG가 보유한 현지 아티스트 매니지먼트 노하우와 하이브의 아티스트 발굴, 육성 경쟁력이 합쳐지면 제2, 제3의 BTS가 등장하는 데 걸리는 시간은 획기적으로 단축될 수 있을 것으로 기대된다.

현재 Gracie Abrams, New Hope Club, Alexander23 등 일부 UMG 소속 아티스트 일 부가 위버스에 입점해 커뮤니티를 시범적으로 운영 중이며 위버스와 V LIVE 의 통합 이후 본격적인 플랫폼 확장과 함께 UMG 소속 아티스트의 입점도 점차 확대될 것으로 예상한다.

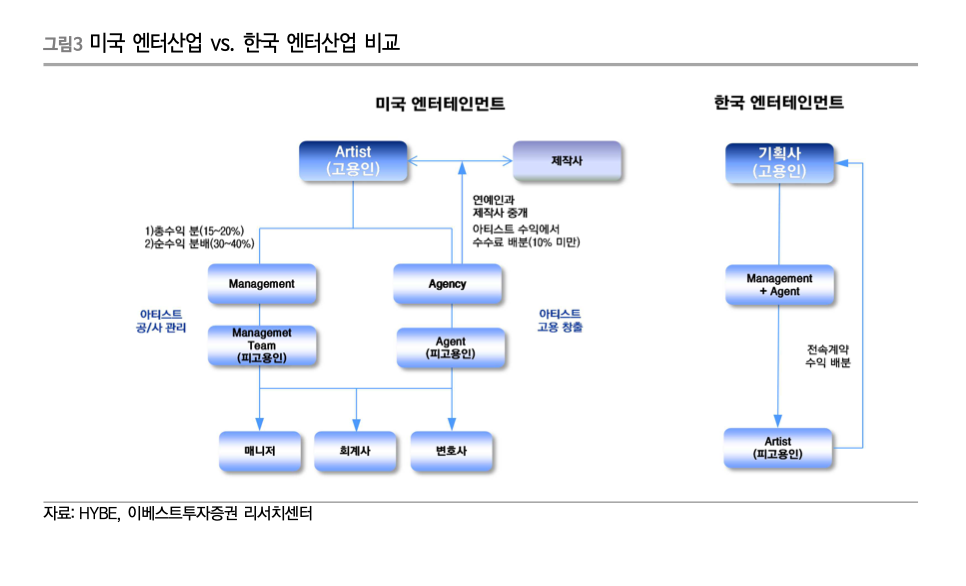

북미 시장은 종합 연예기획사 중심으로 수직계열화 된 국내와 달리 아티스트가 음악 권리 관련 계약은 레이블사와, 활동/홍보/마케팅 등 매니지먼트 관련 계약은 에이전시 와하는 방식이다. 이해관계가 상대적으로 복잡하게 얽혀있고 음악 시장이 IT 기업과 플랫폼의 영향력이 커진 국내 시장 대비 아직 보수적이기 때문에 위버스와 같이 통합된 팬덤/커머스 플랫폼이 등장하기는 쉽지 않은 구조이다. 하이브는 아직 플랫폼 성장 초기 단계임에도 국내 경쟁사들의 자체 플랫폼 시도나 엔씨소프트의 유니버스 같은 경 쟁 서비스 출범으로 인한 우려를 불식시키며 독주하고 있다. 위버스가 팬덤 플랫폼 분 야에서 주도권을 잡고 대형 해외 아티스트들이 하이브 산하 플랫폼에 입점해 팬덤 기 반 강화와 수익 증대 효과를 체감하기 시작한다면 현재 파트너사 외 타 대형 레이블과 의 제휴로도 이어지는 등 긍정적 연쇄 효과로 플랫폼 네트워크 효과가 기대된다.

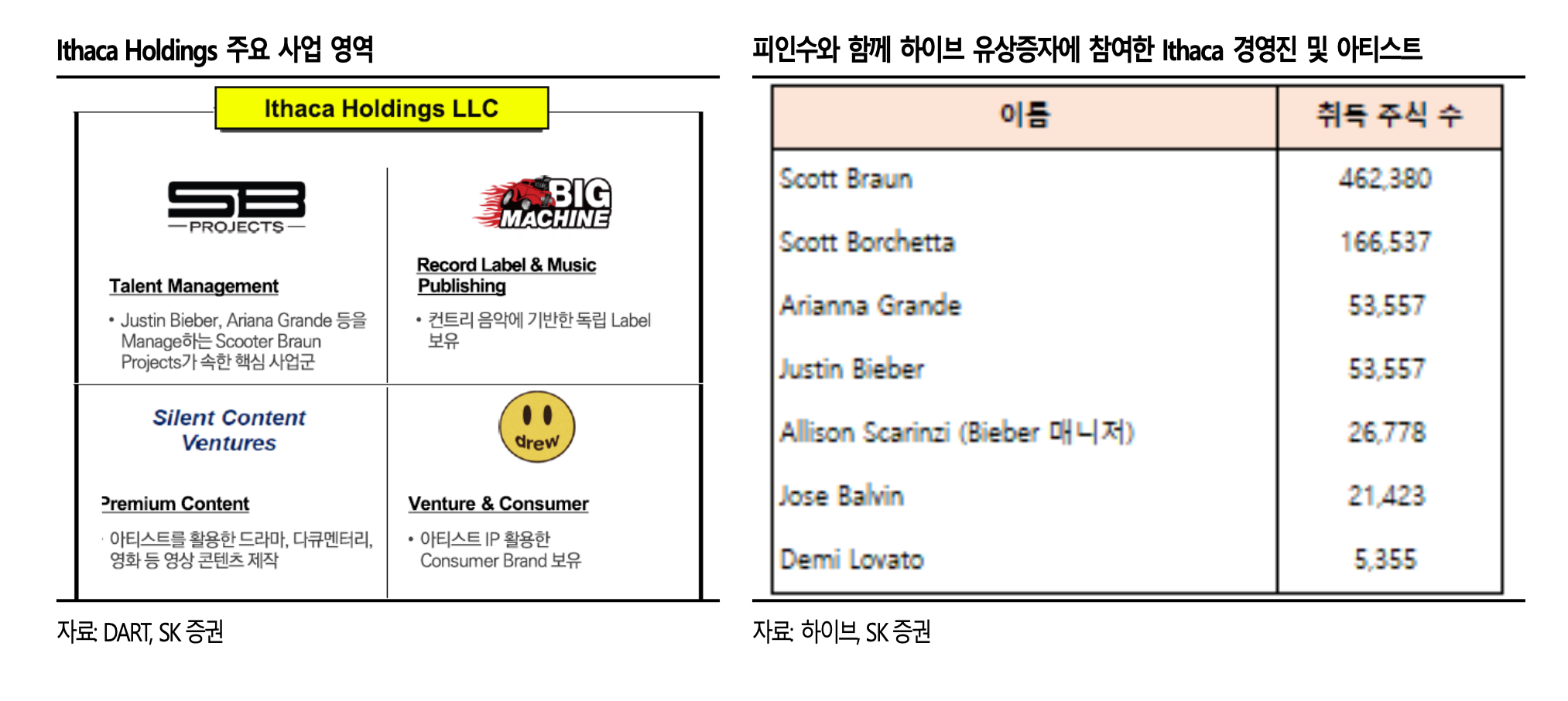

Ithaca Holdings(이타카 홀딩스): 하이브는 Ithaca Holdings(이타카홀딩스) 인수 과정에서 Ithaca 대표 Scott Bruan과 주요 아티스트들을 제3 자 배정 유상증자에 참여시키며 한 배를 탔다. 이로 하이브는 Justin Bieber, Arianna Grande를 포함해 작년 기준 미국 앨범 판매량만 총 1,050 만장 이 넘는 글로벌 아티스트 라인업을 확보하였다. 기존 1.2 억 명, 4.4 억 명 수준이던 하이브 자체 유튜브 구독자 수와 SNS 팔로워 수 역시 2.9 억 명, 12.6 억 명으로 증가하며 2~3 배 증가하며 팬 기반이 급격히 확대되었다. 또한 인수로 인해 한국보다 나은 공연 재개 여건으로 인해 6 월부터 월드 투어를 시작하는 Justin Bieber의 공연 관련 실적이 2 분기부터는 하이브 실적에 연결로 인식될 예정이다. Ithaca(이타카 홀딩스) 인수는 이 같은 가시적인 외형 확장 외에도 양사가 윈윈 할 수 있는 긍정적 요소가 많은 딜이라 판단한다.

먼저 하이브 입장에서는 미국 및 글로벌 음악 시장에서 큰 영향력을 가지고 있는 Scott Braun의 현지 네트워크와 마케팅 역량이 하이브 소속 아티스트들의 성공적인 해외 진 출에 큰 도움이 될 수 있다. Braun은 싸이의 강남스타일이 인기를 끌 당시 싸이와 글 로벌 매니지먼트 계약을 맺고 강남스타일과 젠틀맨 등의 대표곡들을 빌보드에 입성 시 키는 등 성과를 거두며 국내 아티스트들과의 좋은 관계를 유지해왔다. 이 같은 Braun의 매니지먼트, 홍보 역량은 세븐틴, 엔하 이픈, TXT 등 하이브의 차세대 아티스트들의 성공적인 해외 진출에 기여할 것으로 판단한다.

Ithaca(이타카) 입장에서도 하이브와의 협력은 위버스 통합 플랫폼 입점을 통해 앨범, 굿즈, 2 차 창작물 등 간접참여형 매출을 증가시켜줄 수 있기 때문에 긍정적이다. 하이브는 선 제적으로 확보해 놓은 팬덤/커머스 플랫폼 기반을 통해 BTS 등 주요 아티스트의 활동 이 뜸한 분기에도 50% 이상의 매출이 MD/라이선싱, 콘텐츠, 팬클럽 등 간접참여형 매출에서 발생하는 구조를 확립하였다. 이 같은 수익 구조가 Ithaca 에게도 이식된다면 보다 높은 수준의 매출이 안정적으로 유지되며 전사 실적에 기여할 것으로 기대된다.

3. 실적 전망 및 밸류에이션(feat. SK증권)

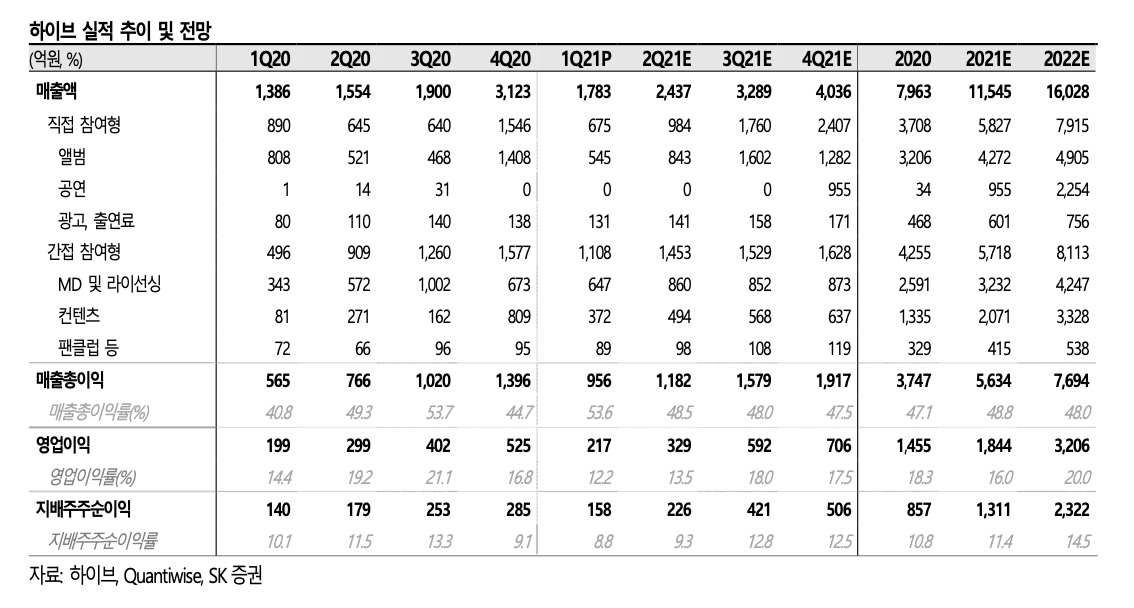

하이브는 1Q21 매출액 1,783 억 원, 영업이익 217억 원을 기록하며 기대치에 충분히 부합하는 실적을 기록하였다.

1분기는 BTS 가 2020년 출시한 ‘BE’ 앨범의 특별 에디션 버전인 ‘BE(Essential Edition)’의 2월 19일 출시 정도를 제외하면 이렇다 할 신규 앨범이나 곡 출시가 없었으며 하이브 주요 아티스트들의 활동 또한 거의 없었다. 그럼에도 1) BE(Essential Edition), 구보 등 견조한 BTS 앨범 판매량(1Q21 155.4 만장)과 2) 지난 10, 11 월 출 시된 이외 아티스트들(세븐틴, 엔하이픈, TXT)의 앨범 판매 지속, 3) 위버스 플랫폼을 통한 높은 MD/라이선싱 매출(647 억 원) 예상보다 높은 수준으로 유지되며 매출액이 컨센서스를 9%나 상회하였다. 다만 신사옥 이전, 사명 변경, 투자 관련 계약 비용 등 일회성 비용 발생으로 영업이익은 기대치를 소폭 하회하였다.

2 분기에도 Ithaca Holdings(이타카홀딩스)인수 관련 비용 및 외형 확대를 위한 공격적인 아티스트 투자, 인력 충원 등으로 이익 개선폭은 제한적일 것으로 예상된다. 하지만 1) 5/21 공개된 BTS의 디지털 싱글 ‘Butter’ 출시 이후로 예상되는 BTS 및 타 아티스트들의 본 격적인 활동 개시, 2) 주요 지표가 우상향 중인 위버스와 신규 입점이 기대되는 대형 해외 아티스트들의 간접참여형 매출 증가, 3) 6 월부터 시작될 저스틴 비버의 글로벌 투어 등으로 인한 Ithaca Holdings의 실적 개선 등을 감안 시 높은 외형 성장세 유지가 가능할 것으로 전망된다. 코로나 19 완화로 BTS를 포함한 하이브 아티스트의 오프라인 공연이 연내로 가능해진다면 전망은 더 밝아질 것으로 예상된다. 2021년, 2022 년 매출액은 각각 YoY 45%, 39% 성장한 1.15 조원, 1.6 조원으로 전망한다. 영업이익은 올해는 적극적인 플랫폼, 아티스트, 인력 투자로 YoY 27% 증가한 1,844 억 원으로 전망하나 충분한 투자가 이루어지고 코로나 19 영향이 감소할 것으로 예상되는 2022 년 에는 3,206 억 원을 기록하며 큰 폭의 성장이 기대된다.

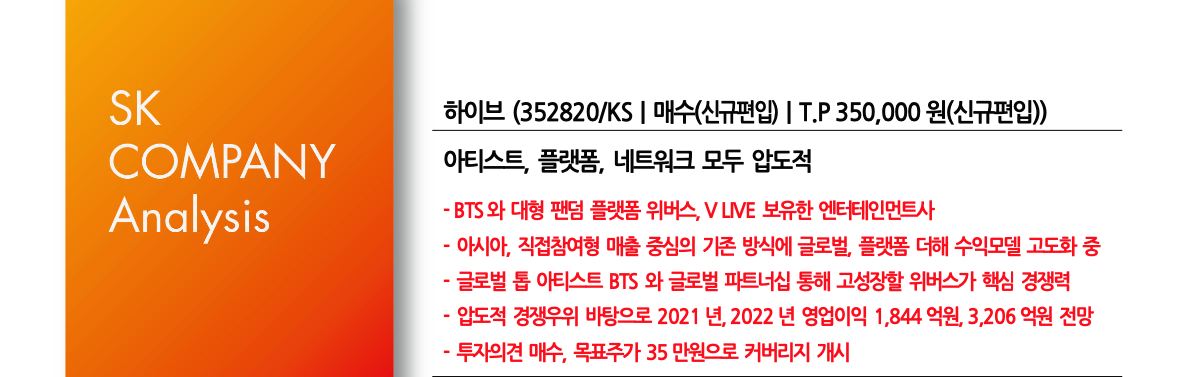

BTS의 압도적 영향력 외에도 위버스와 V Live의 통합으로 출범할 플랫폼을 통한 팬덤 플랫폼 시장 선제 장악과 강력한 파트너사와의 협력을 기반으로 한 글로벌 아티스 트 확장 가능성을 갖춘 하이브의 성장 잠재력을 높게 평가한다. 빠른 아티스트 라인업 확대와 플랫폼 영향력 확대를 통해 2022 년, 2023년 2,300 억원 3,500 원 수준의 순이익 창출이 가능할 것으로 전망한다. 이를 감안해 2022 년 예상 지배주주 순이익(2,525 억 원)에 BTS와 가장 유사한 글로벌 인기를 누린 빅뱅의 전성기 활동 당시(2018년 8 월) YG 12MF PER 고점인 48.6 배를 적용해 투자의견 매수, 목표주가 350,000 원을 제시한다.

결론 : 하이브(HYBE) 주가 및 전망

MSCI 지수로 편입되어 외국인의 수급이 증가로 하이브(HYBE)주가 상승이 기대되었지만 기대와 달리 255000원과 26만 원 사이를 횡보하고 있는 중이다.

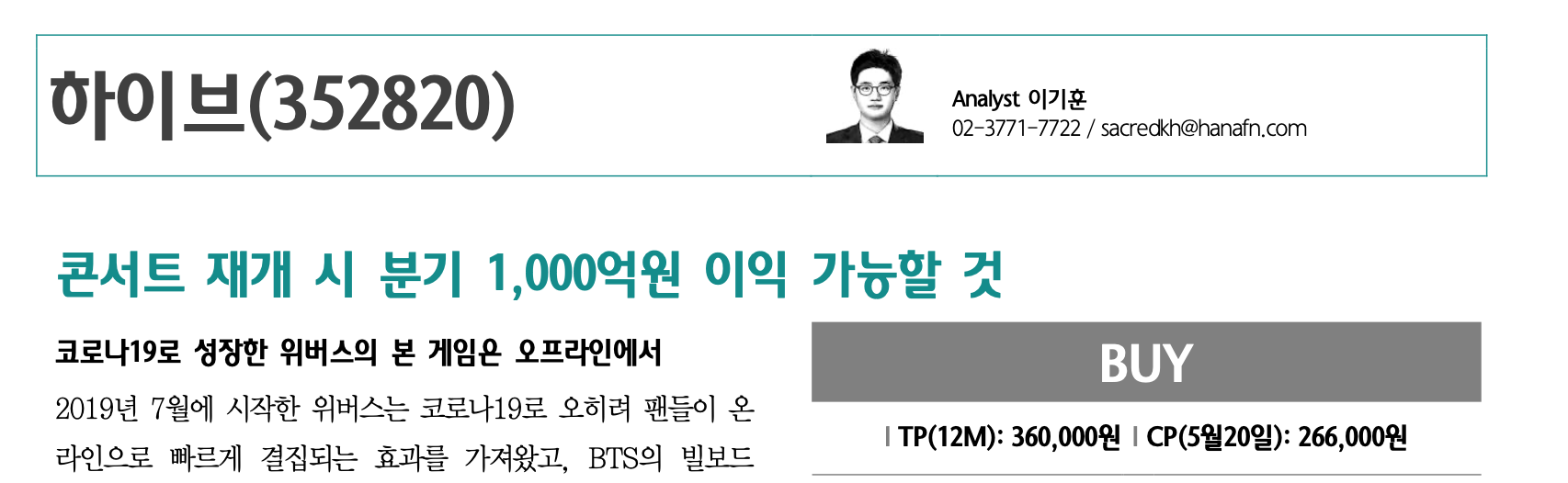

현재 이베스트에서는 목표주가를 502000원 삼성증권에서는 320000원 SK증권에서는 350000원 하나금융투자는 36만원을 제시하는 등 현재 하이브(HYBE)의 주가는 저평가되어있다고 애널리스트들은 의견을 내고 있다.

4개 증권사의 하이브의 평균 목표주가는 384000원이고 최고치와 최저치를 제외한 목표주가 계산시 355000원이므로 올 하반기 실적 기대감이 시장에 반영된다면 전고점인 347000원에는 하이브 주가가 도달할 수 있지 않을까 개인적으로 생각해봅니다.

출처: SK증권 이진만 애널리스트 , 이베스트투자증권 안진아 애널리스트

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.