펨트론 공모주 상장 후 전망 및 수요예측 결과

- 주식/한국주식

- 2022. 11. 15.

1. 펨트론 회사 개요

SMT 에 이어 반도체, 2 차전지 등으로 사업영역을 확대 중인 3D 검사장비 업체

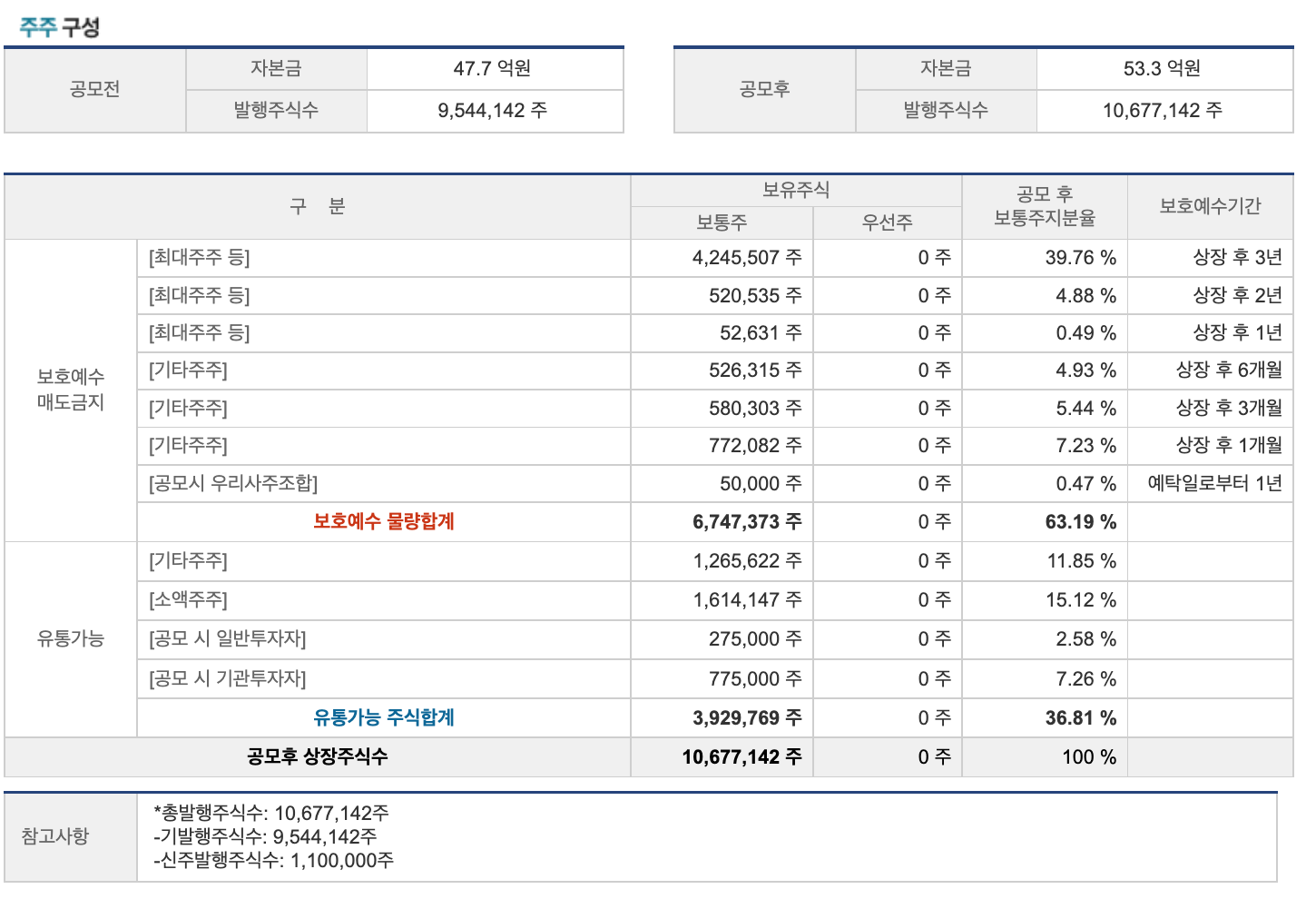

2002년 ㈜트릭센으로 법인 설립. 2005 년 ㈜펨트론으로 사명 변경. 현대자동차 및 메디슨연 구소에서 근무한 경험을 바탕으로 SMT(Surface Mounter Technology, 표면실장기술) 검사장 비를 개발함. 2004 년 SPI(Solder Paste Inspection) 검사장비를 개발하여 납품을 시작하였고, 2007 년 Saki 사에 ODM(Original Development Manufacturing) 방식으로 납품을 시작함. 2013 년 AOI (Automatic Optical Inspection), 2015 년 MOI(Machining Optical Inspection), 2016 년 반도체 코팅검사장비를 개발함. 또한, 2019 년 2 차전지 검사장비를 개발 완료. 동사 는 11 월 24일에 코스닥 신규 상장 예정임. 제품별 매출비중(2021년 연결 기준)은 SMT 검사장비 76.9%, 반도체 검사장비 18.7%, 2차 2 차전지 검사장비 4.4%. 공모 후 주주 비중은 최대주주 등 45.1%, 벤처금융 및 전문투자자자 21.2%, 기타주주 23.0%, 상장주선인 0.3%, 공모주주(우리사주) 0.5%, 공모주주(기관+일반) 9.8%

2. 펨트론 공모주 청약 일정, 보호 예수 현황 , 청약 한도

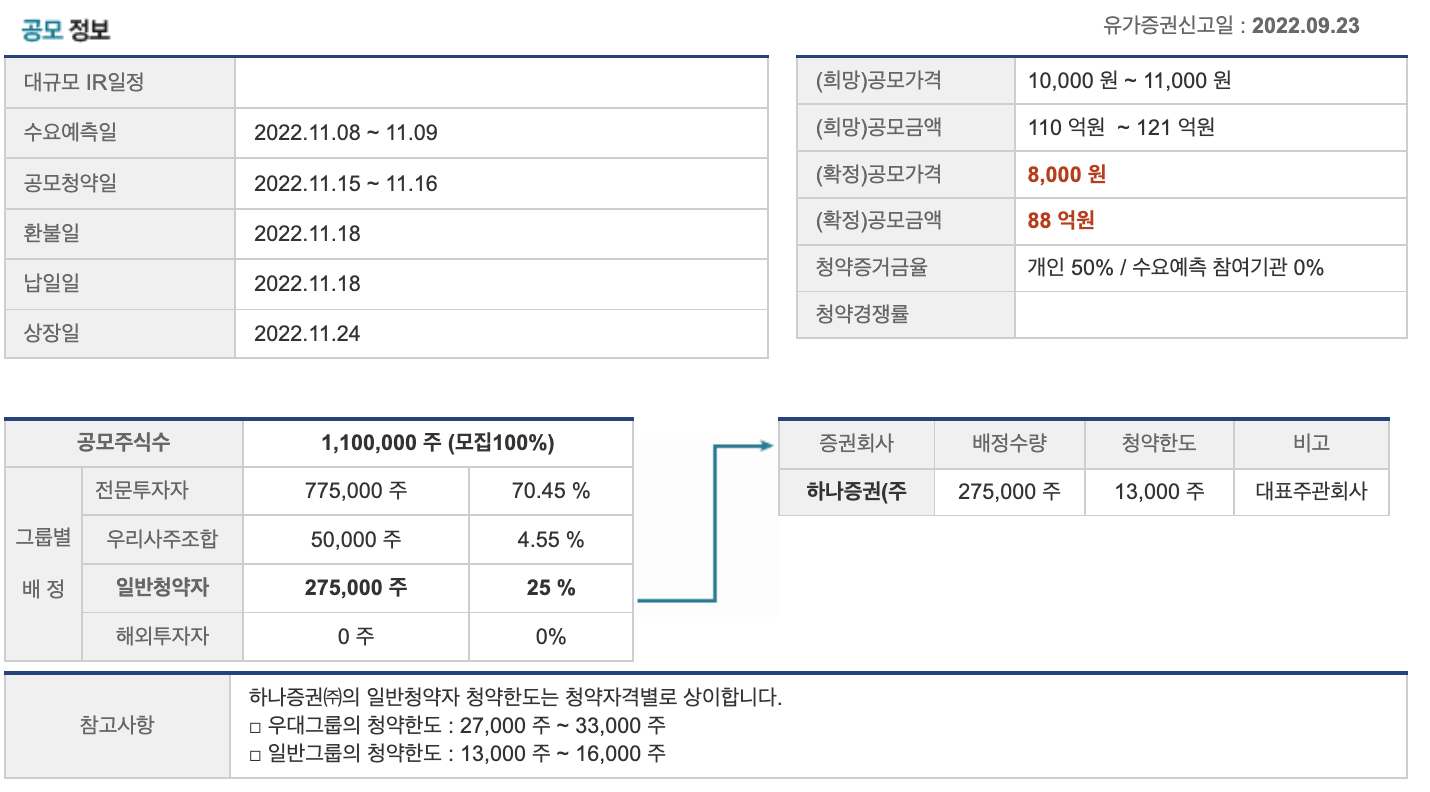

1. 펨트론 공모주 청약일 : 2022.11.15(화)~2022.11.16(수)

2. 펨트론 공모주 청약 주관사 : 하나증권 (펨트론 하나증권 단독 주관)

3. 펨트론 공모가 : 8,000원 (펨트론 최소청약증거금 200,000원(50주))

4. 펨트론 청약 수수료 : 하나증권 온라인 청약 수수료 "2,000원"

5. 펨트론 청약 환불일 : 2022.11.18일(금)

6. 펨트론 상장 예정일 : 2022.11.24일(목)

7. 펨트론 공모 후 시가총액 : 약 1,017억원

펨트론 공모주 유통가능 주식물량은 상장 당일 전체물량의 36.81%이며 타 종목 대비 상장대비 유통가능 주식수와 비슷해 주가흐름 변동성이 타 공모주들과 유사할것으로 예측됩니다.

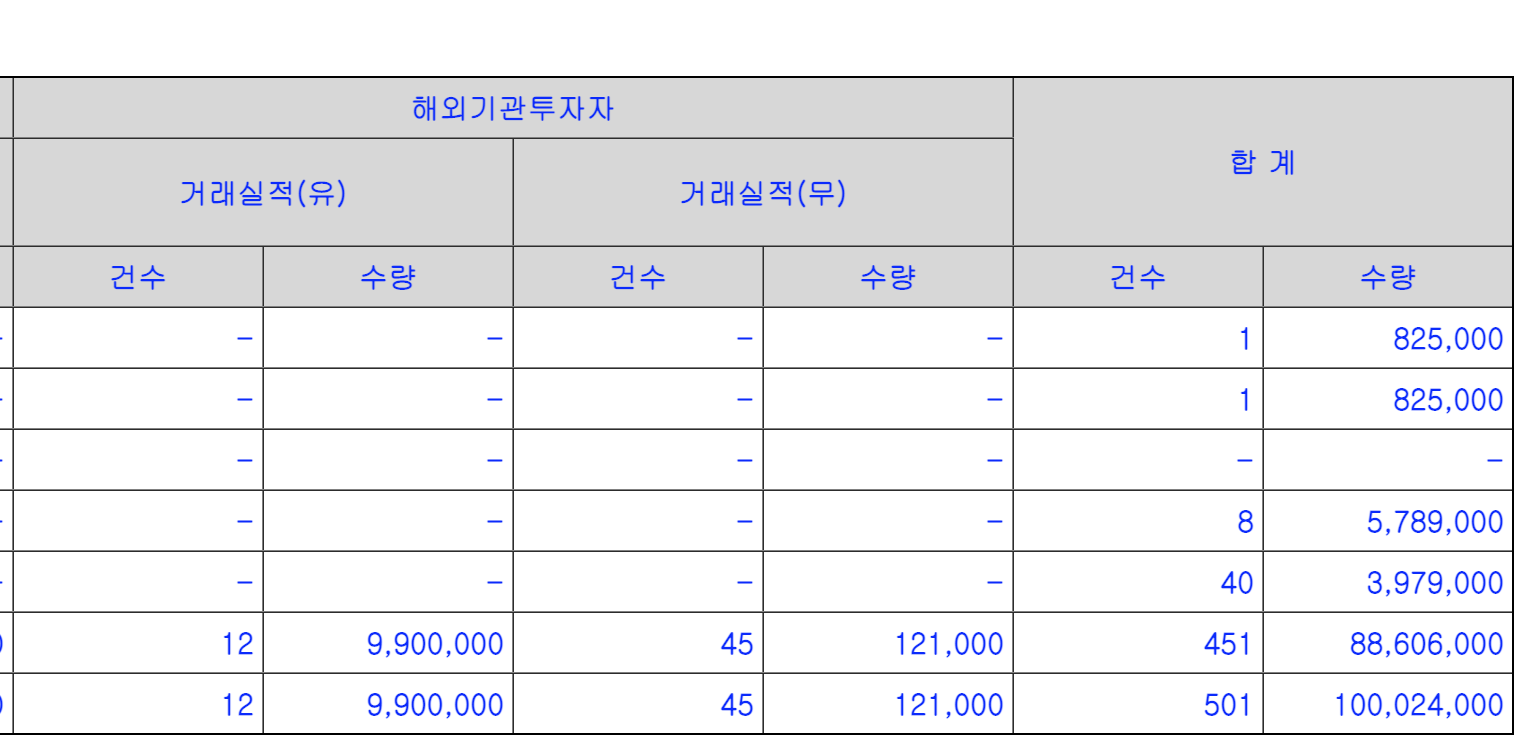

3. 펨트론 수요예측 결과

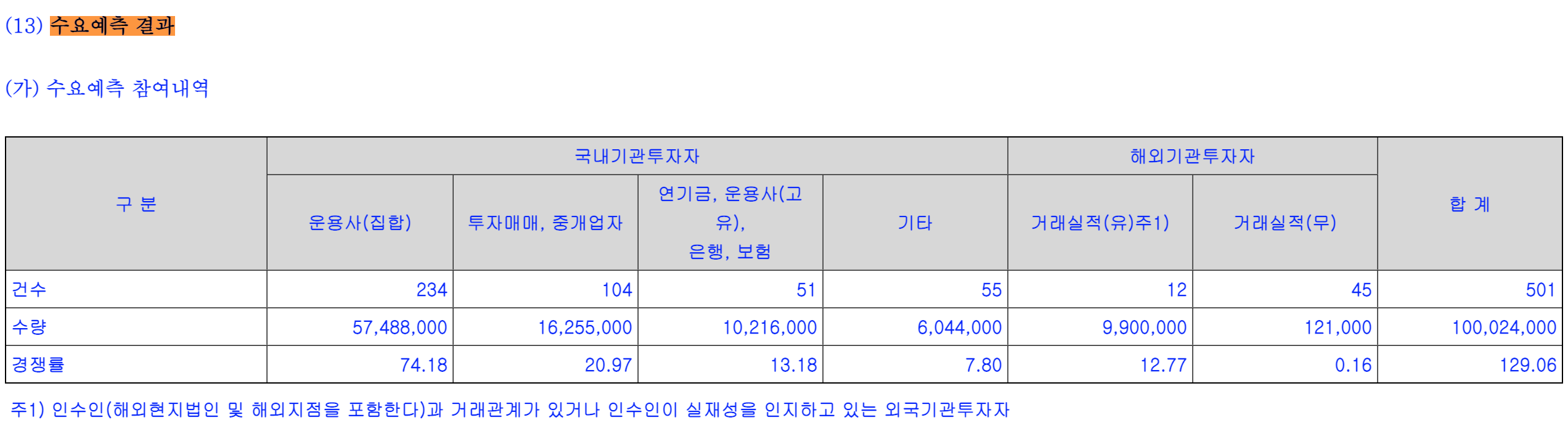

펨트론은 지난 8~9일 수요예측을 진행한 결과 최종 공모가를 8000원으로 결정했다고 11일 공시했다. 이는 기존에 희망했던 1만~1만 1000원보다 20~27.3% 낮은 수준이다.

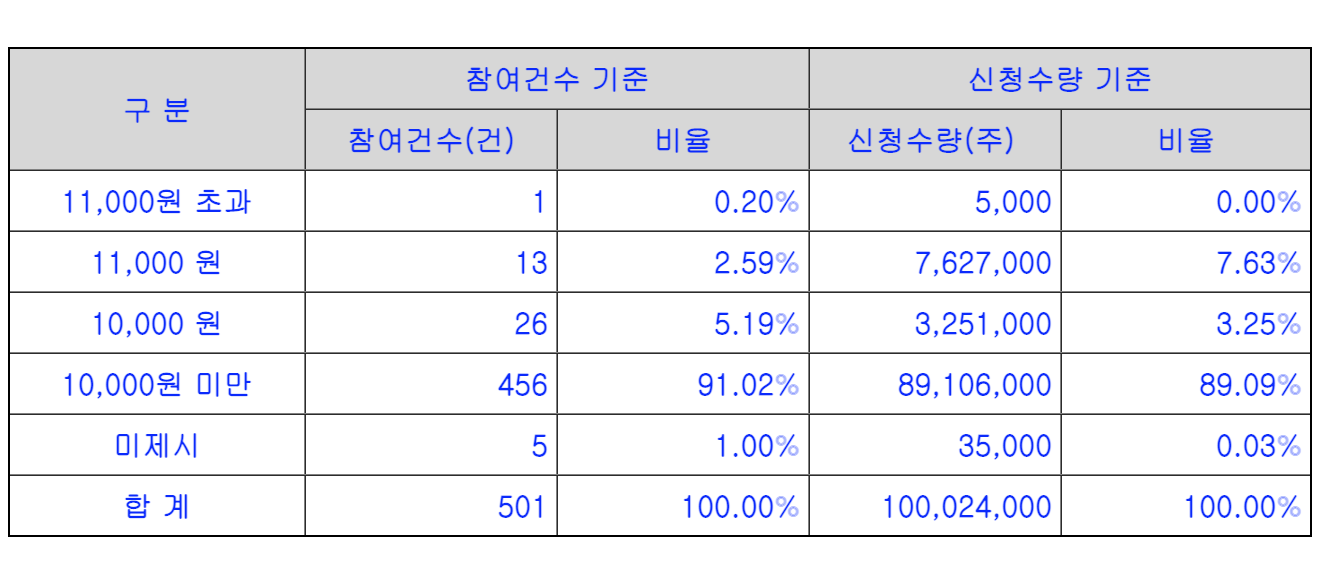

이번 펨트론 수요예측에는 총 501곳의 기관이 응찰해 129.06 대 1의 경쟁률을 나타냈다. 신청 수량을 기준으로 봤을 때, 희망 공모가 하단(1만 원) 미만을 제시한 비중은 89.12%였다.

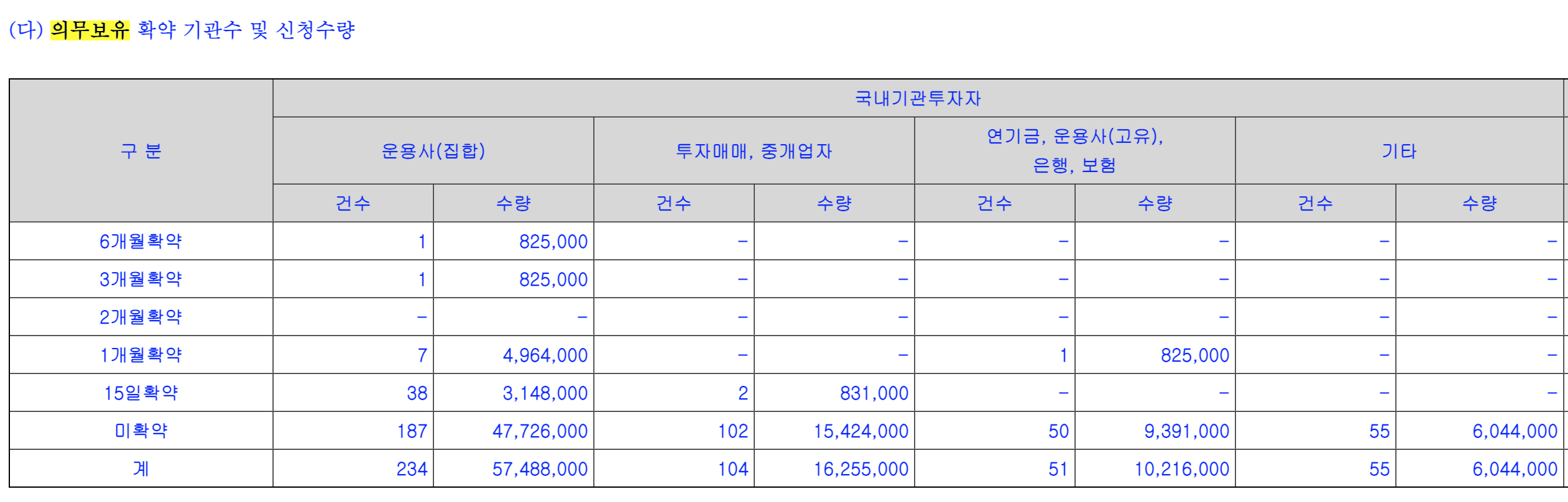

다만 낮은 경쟁률에도 펨트론 의무보유 확약은 11.4% 수준을 기록했으며, 기간별로는 1개월, 15일 순으로 높았다.

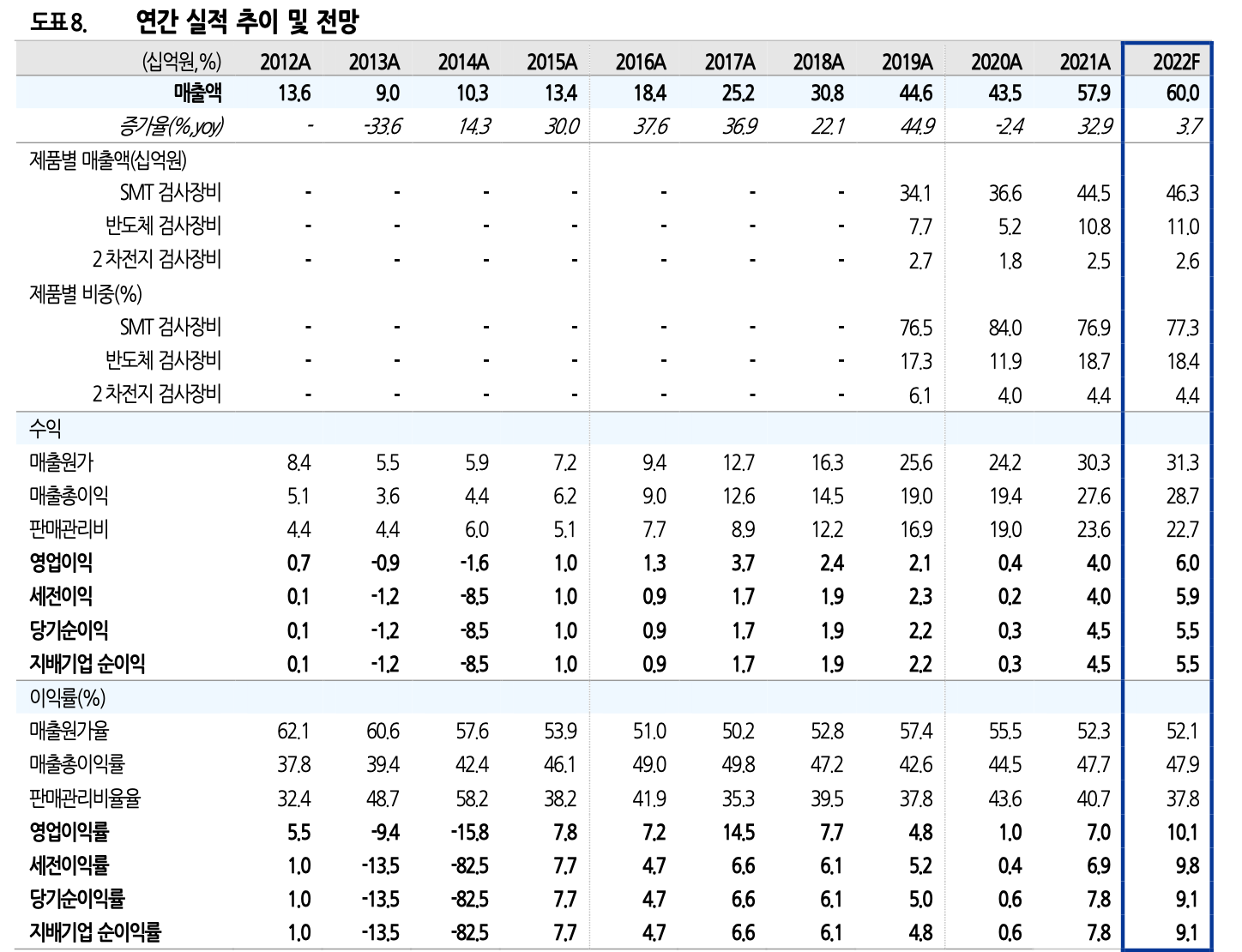

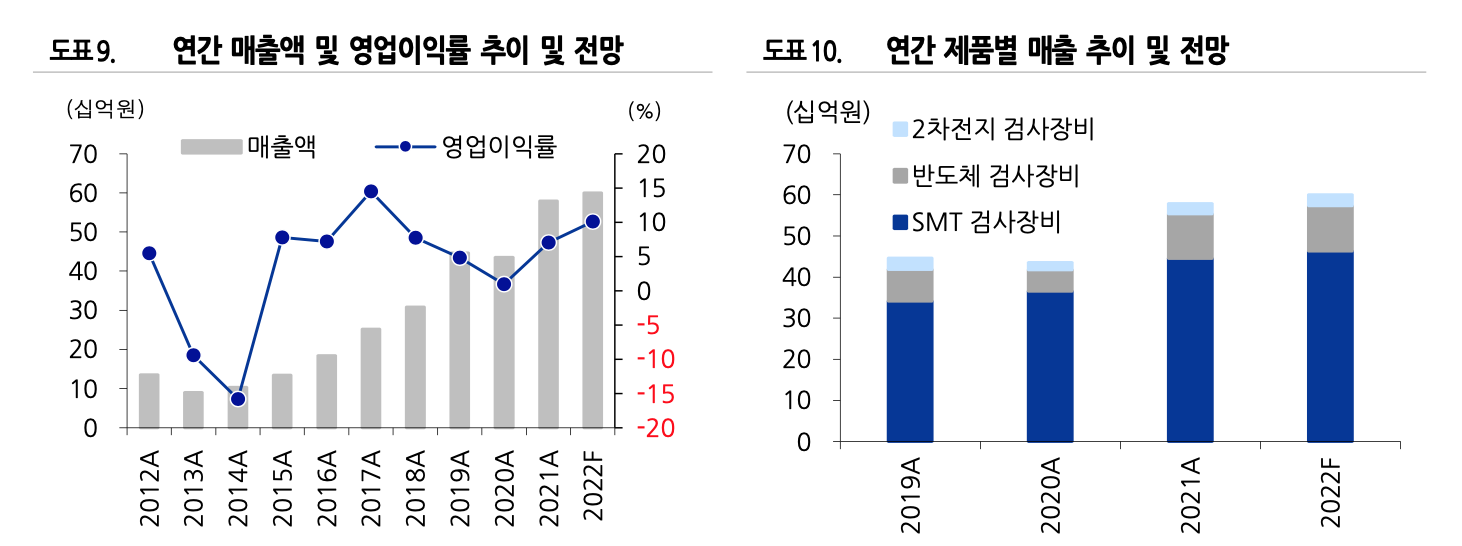

4. 펨트론 실적

5. 펨트론 장외가

펨트론 장외시장 거래동향을 살펴보면 매도자 희망가격은 12,000원에 형성되어 있고 매수자 희망가격은 11,500원대에 형성되어 있습니다.

6. 펨트론 투자 포인트

1) SMT 전방 사업의 성장과 함께 안정적인 실적 성장 전망

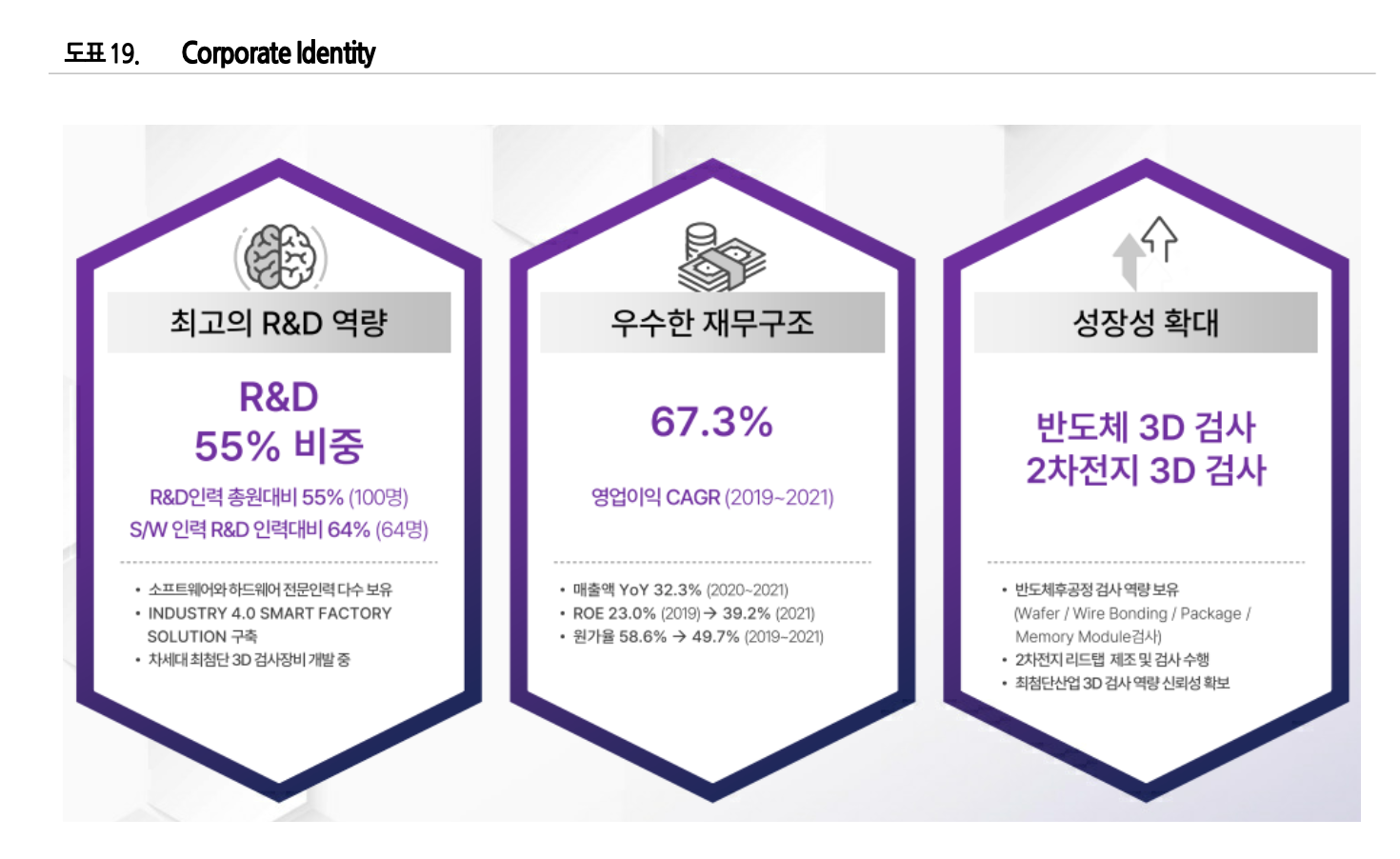

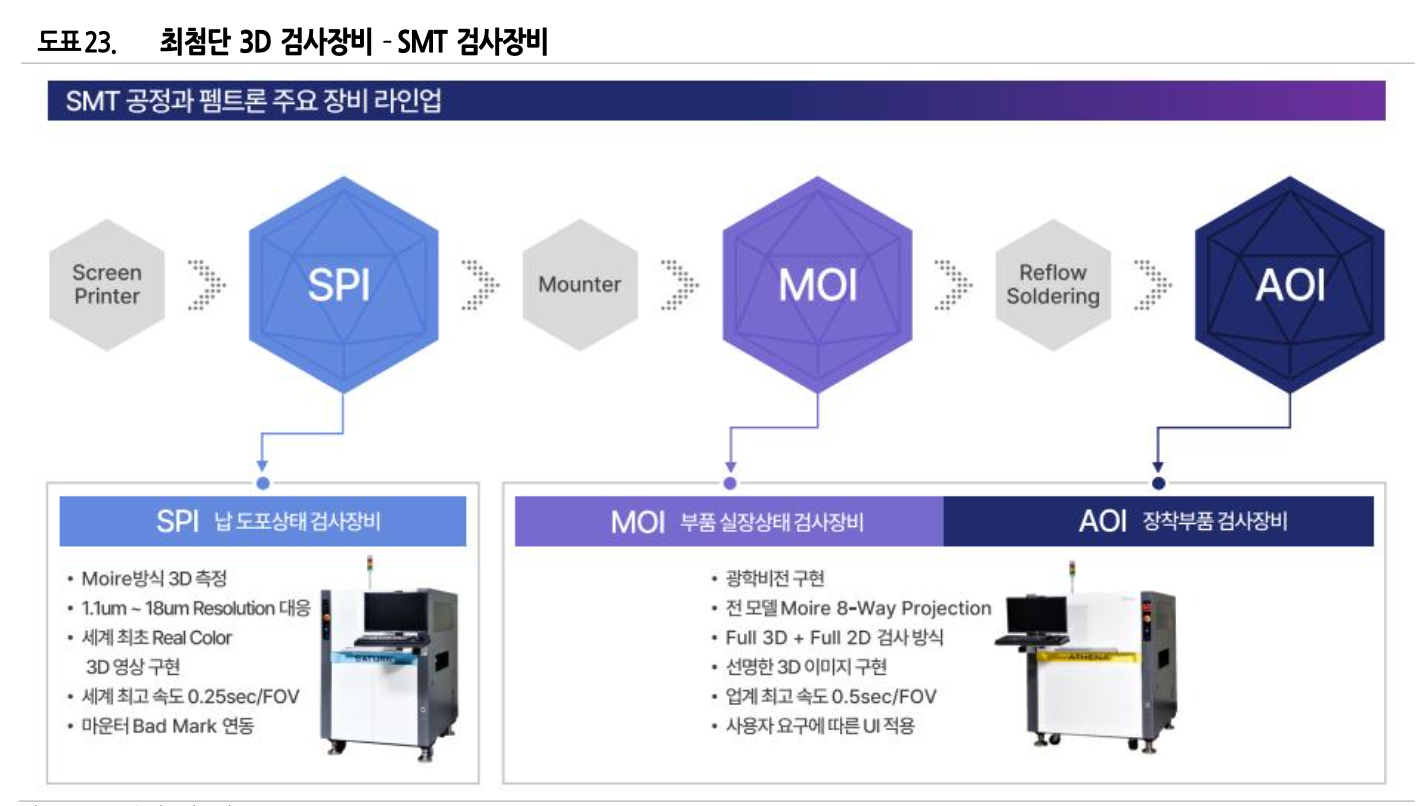

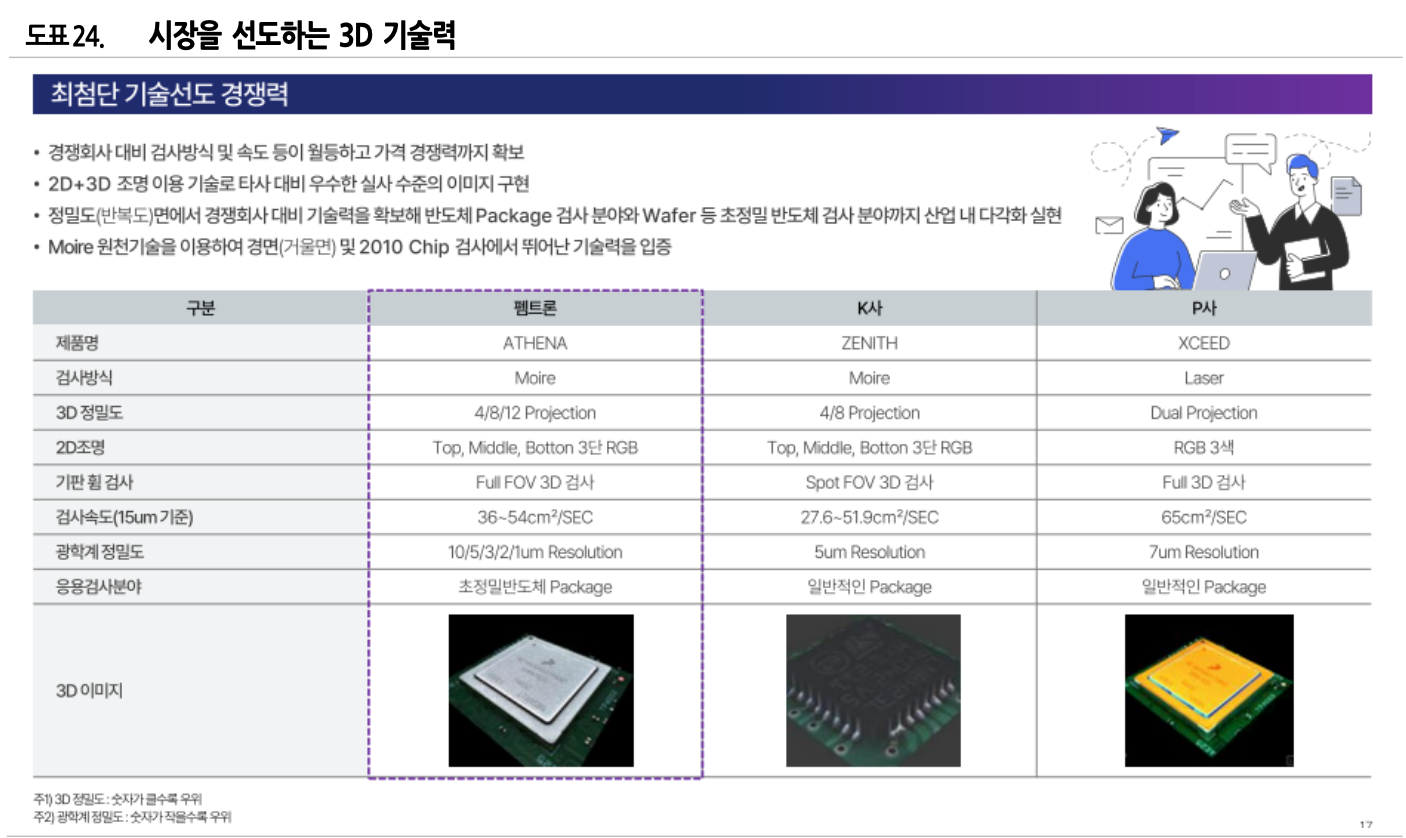

20 년 업력을 보유한 글로벌 SMT 시장에서 안정적인 실적 성장이 예상됨. ① 회사 창립 초창기부터 SMT 공정의 주요 장비인 SPI, MOI, AOI 장비를 개발,3D 검사장비의 라인업을 보유하고 있고, ② 경쟁사 대비 검사방식 과 속도가 월등하며 가격 경쟁력도 확보하여 점차 시장을 확대하고 있기 때문. ③ 특히 동사 는 고객의 니즈를 반영한 3D 광학제품 설계 및 세계 유일의 3D 하이브리드(아날로그+디지 털) 광학제품을 개발함은 물론 자체 개발 소프트웨어를 보유하여 가격경쟁력을 확보함.

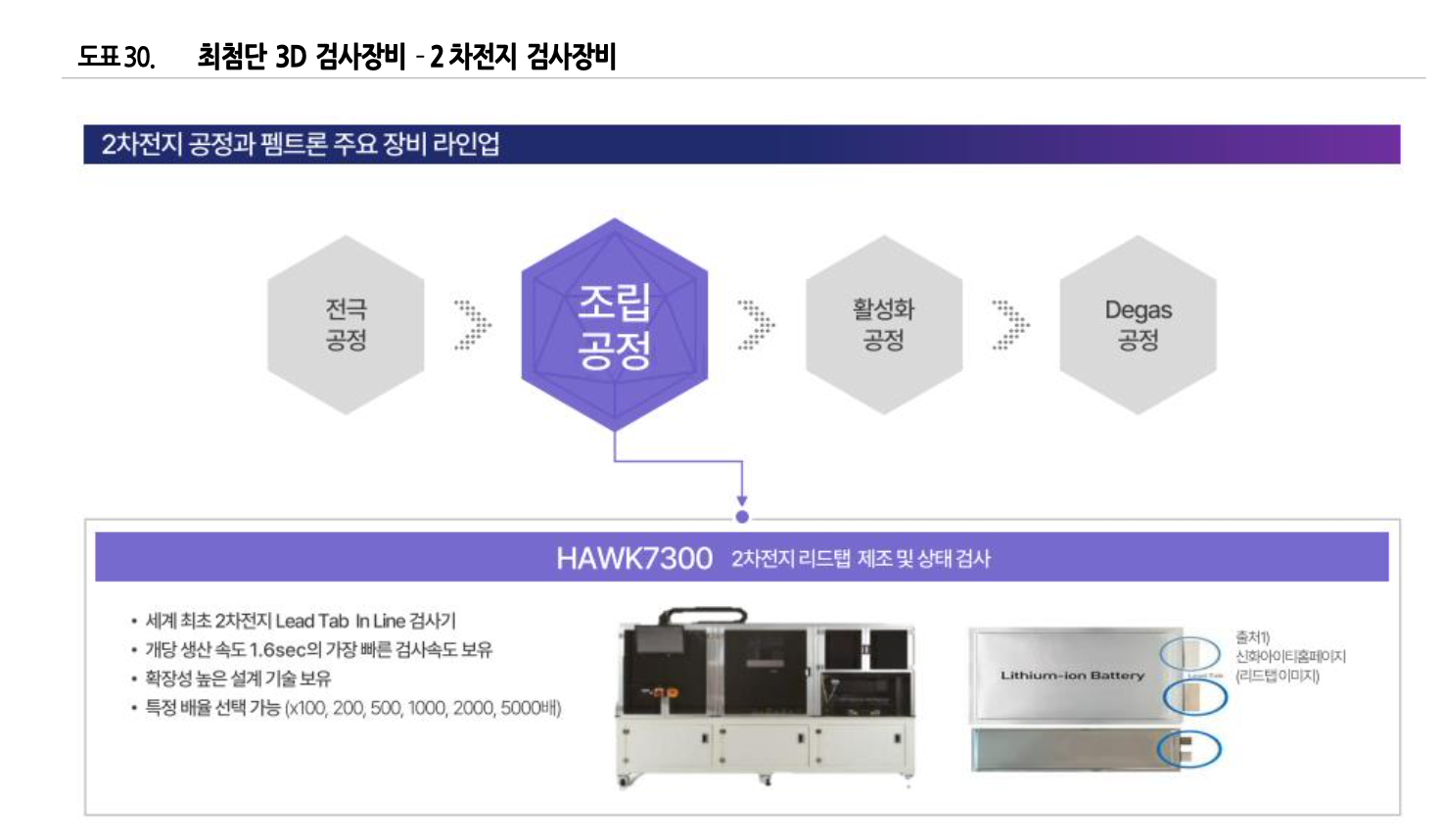

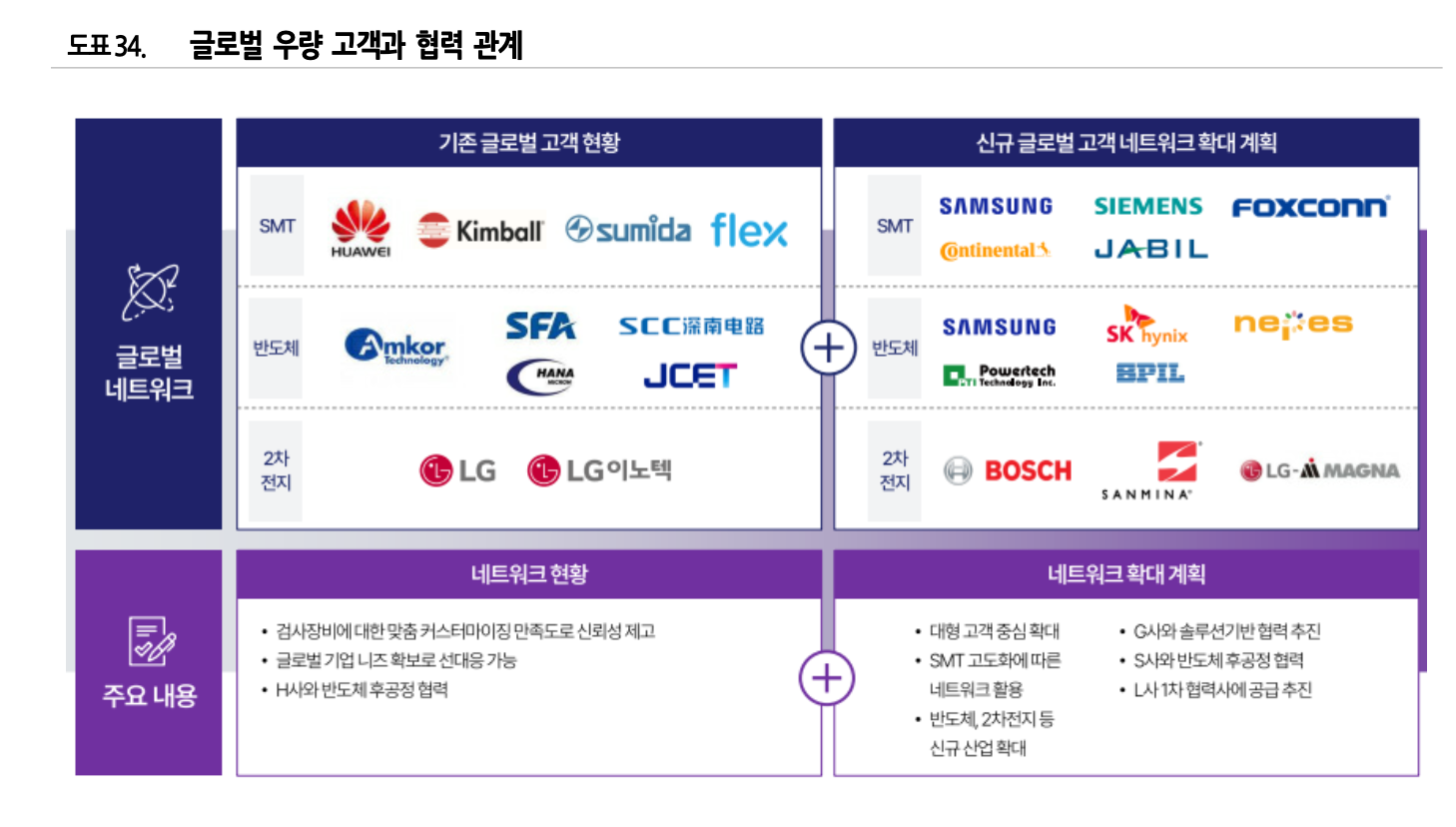

2) 신규사업인 반도체, 2 차전지 등 사업포트폴리오 확대도 긍정적

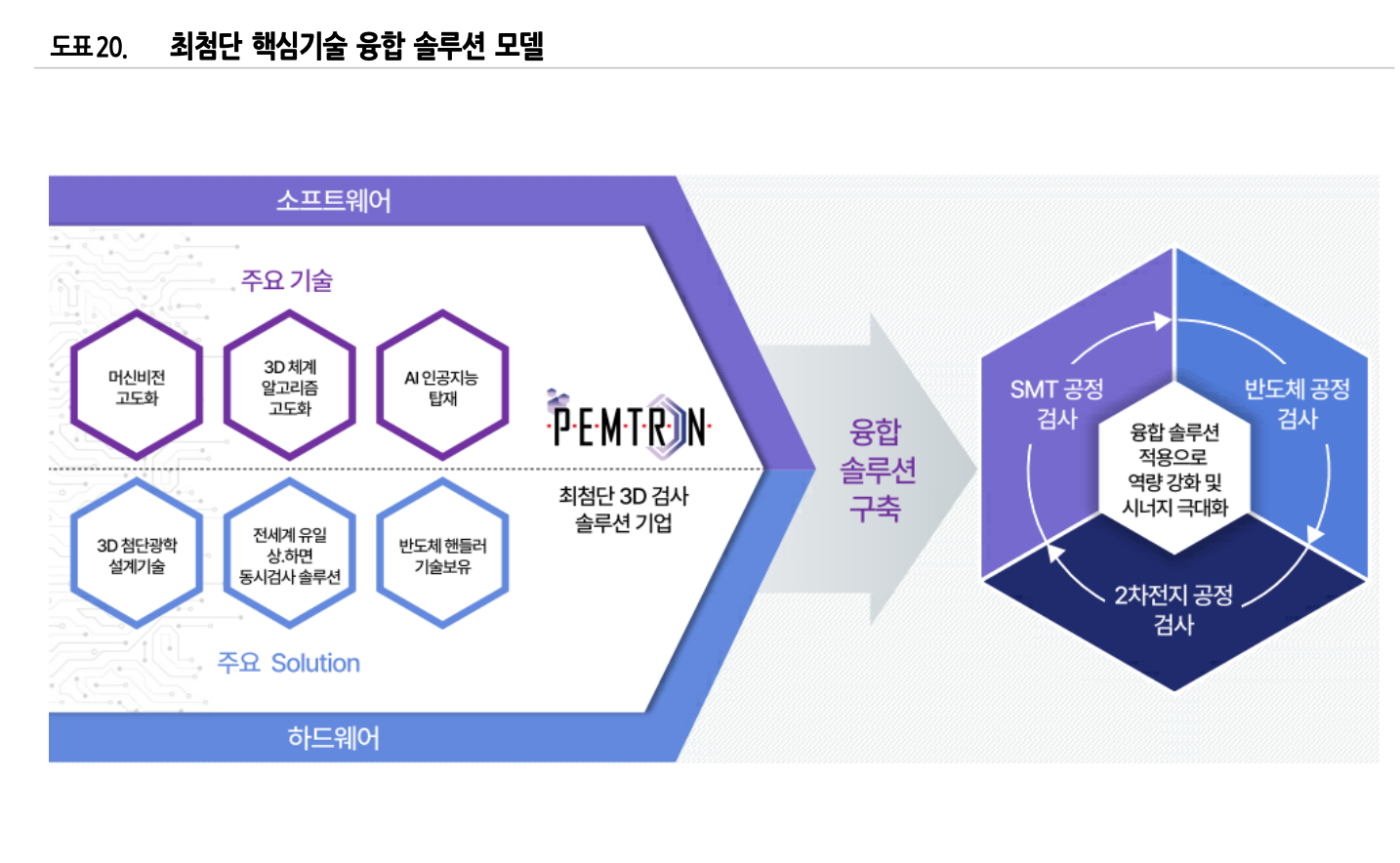

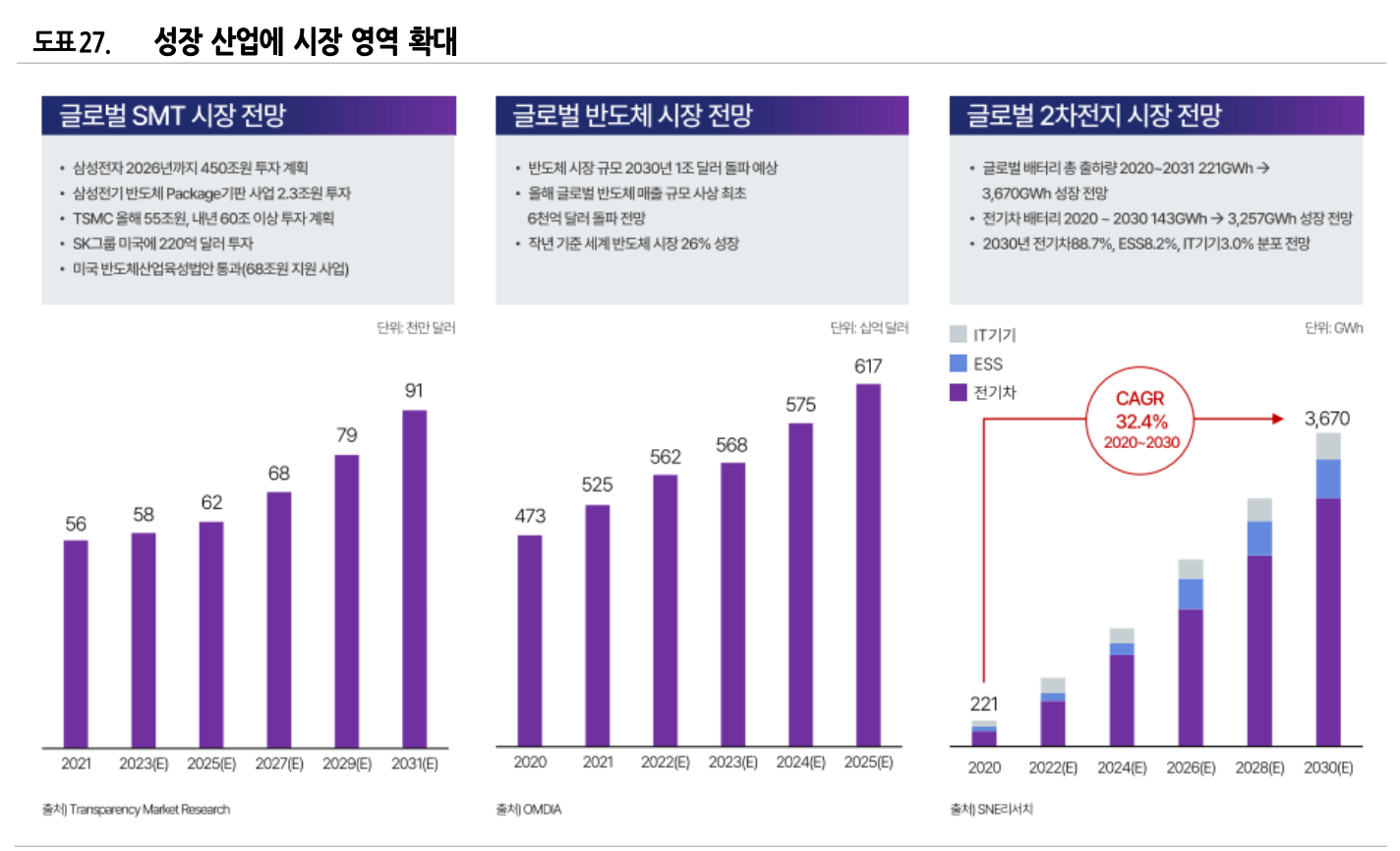

기존 SMT 시장 중심에서 반도체, 2 차전지 시장으로 사업 영역을 확대하며 포트폴리오 다변화를 꾀하고 있어 긍정적임.

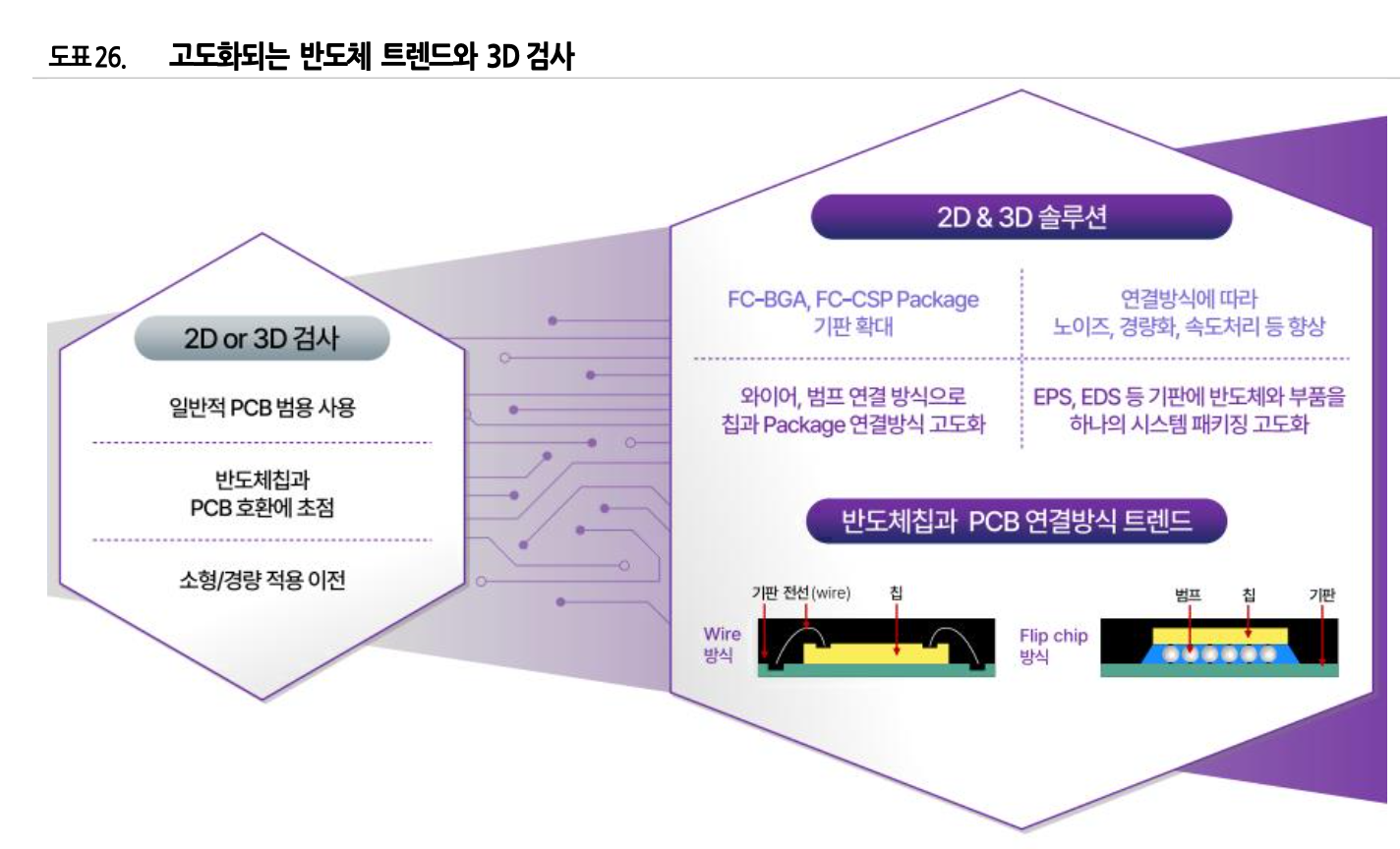

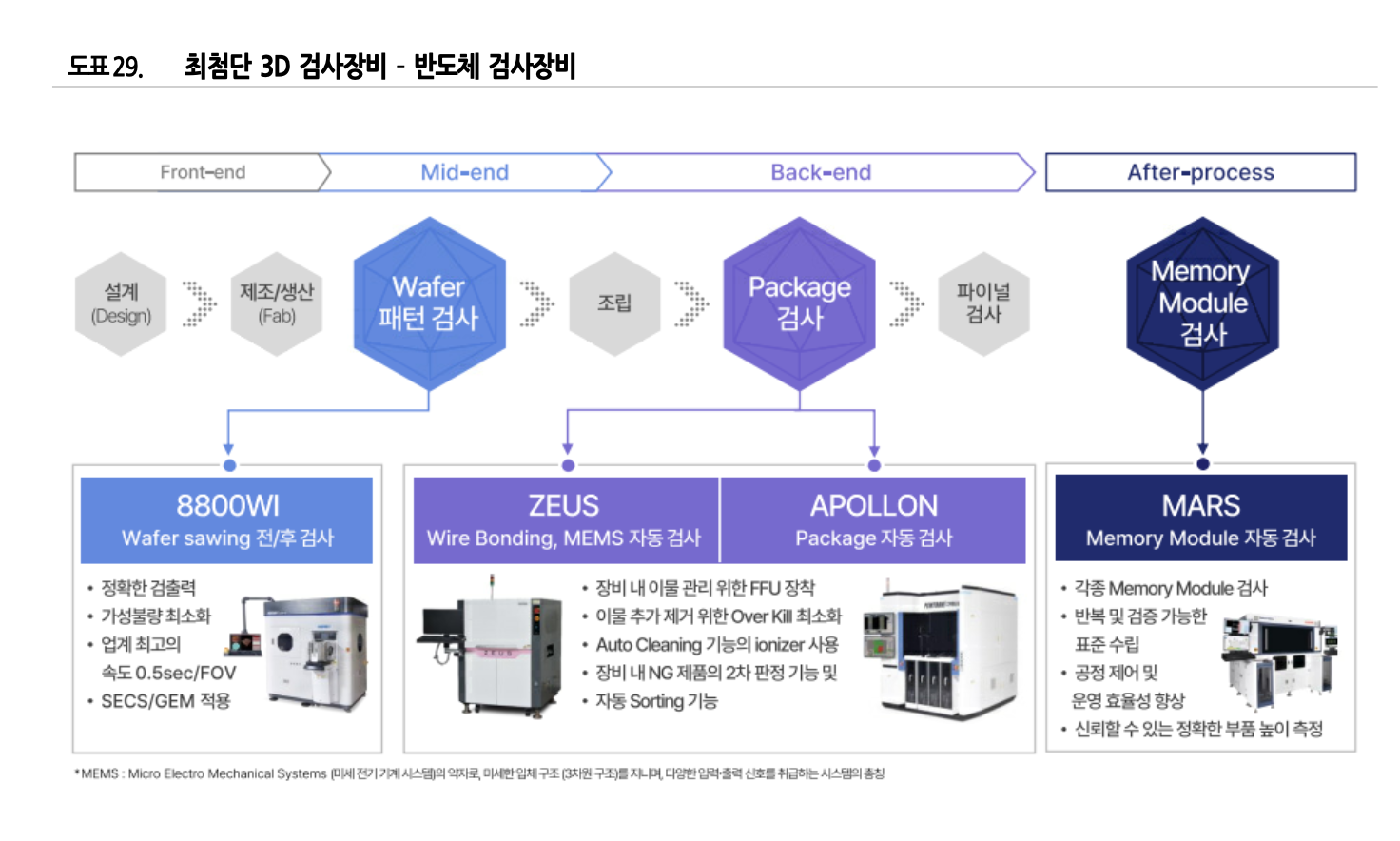

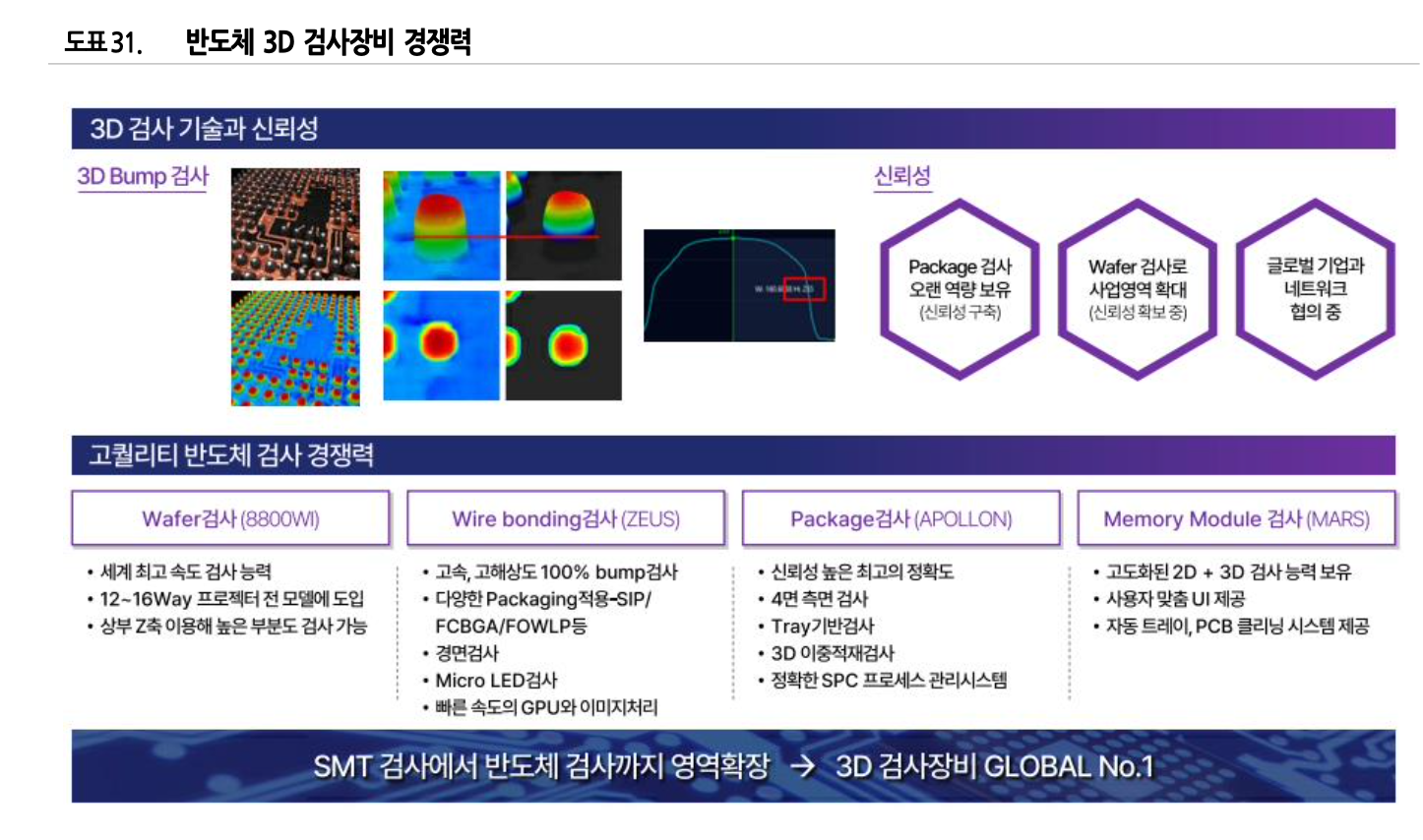

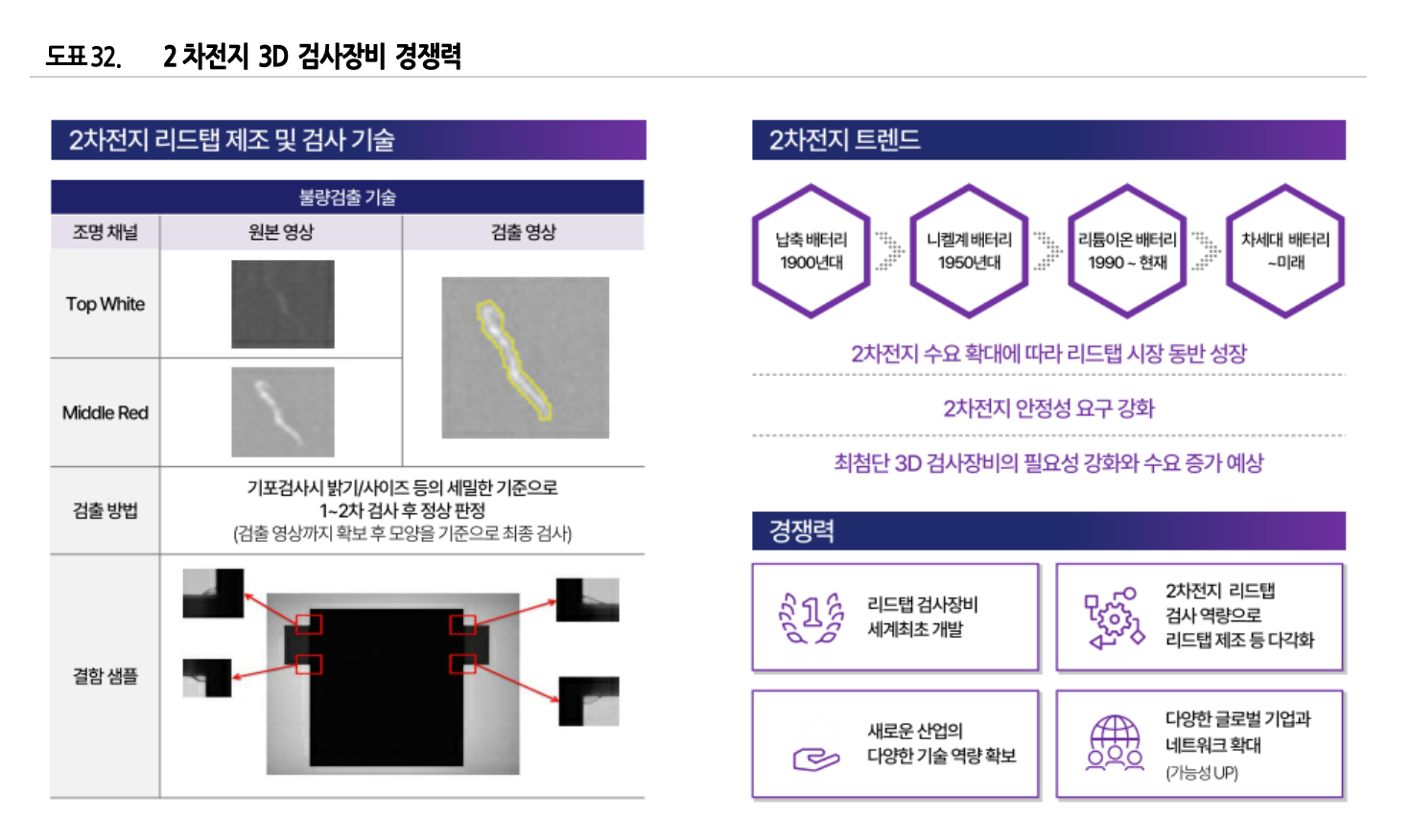

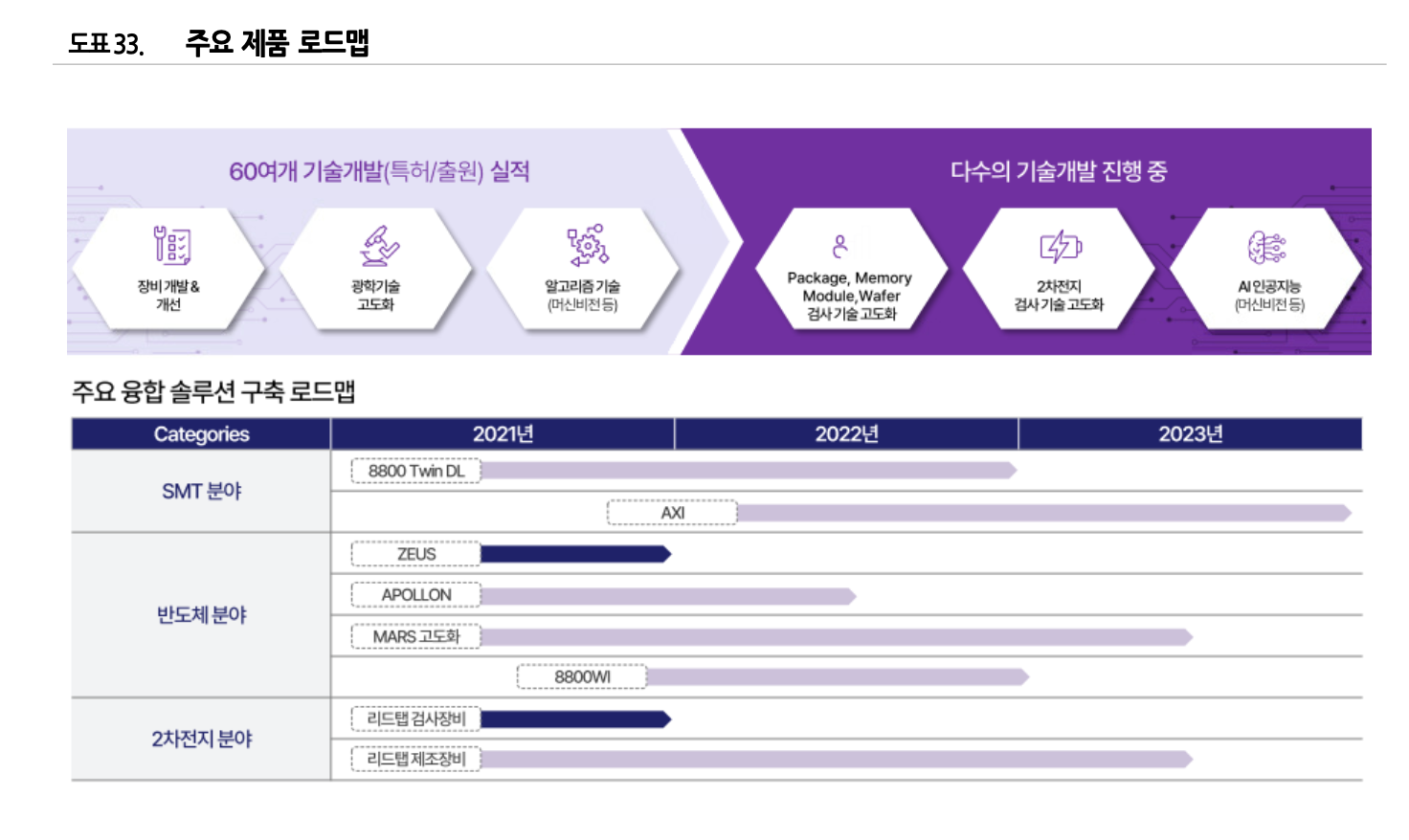

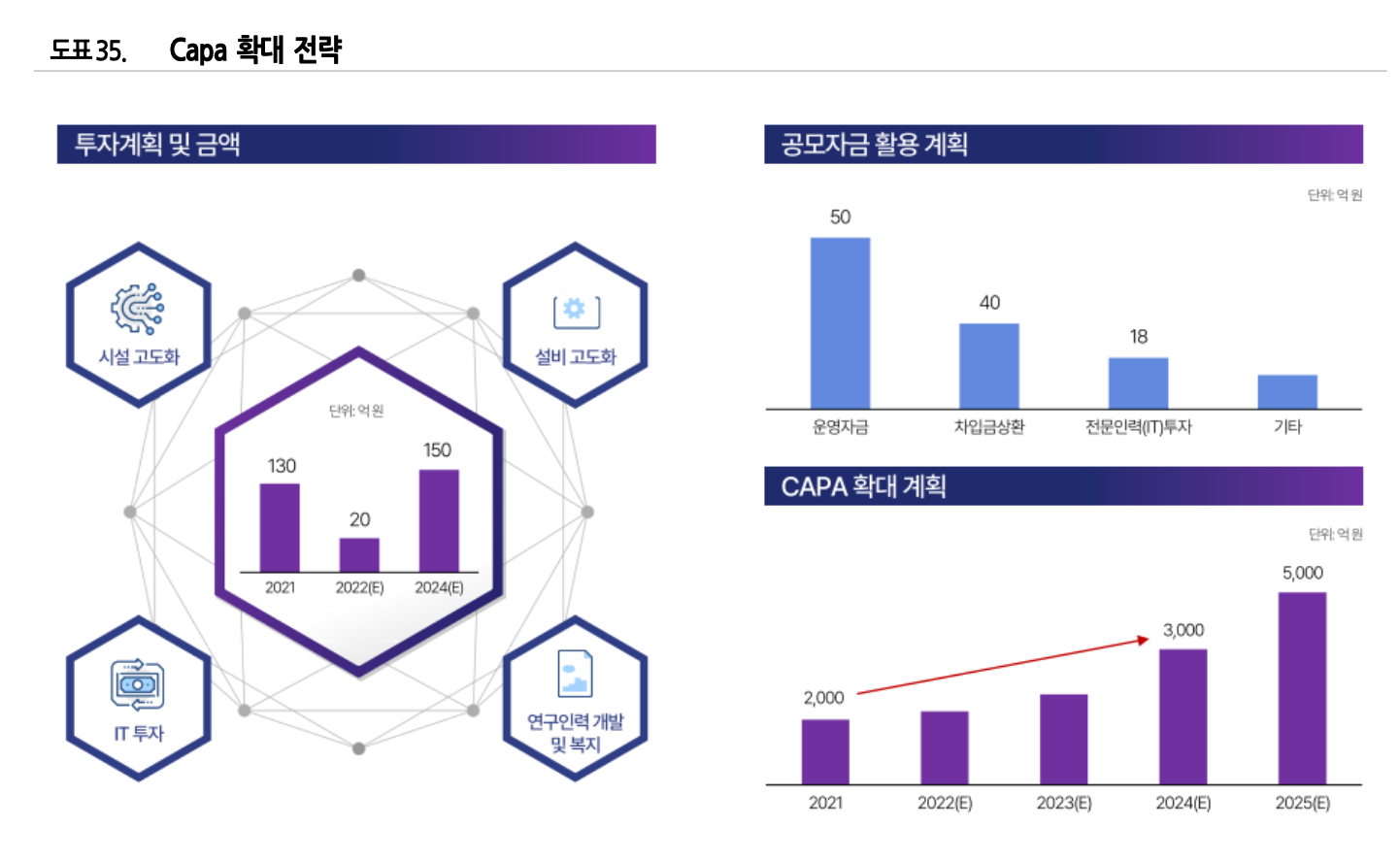

① 2016 년부터는 반도체 코팅검사장비를 개발하면서 반도체 사업으로 영역을 확장하고, Amkor, SFA, 하나마이크론 등에서 국내 글로벌 기업으로 시장을 확대하고 있음. ② 또한, 2019 년에 2 차전지 검사장비 사업 진출에 성공, LG, LG이노텍을 고객으로 확보한 가운데, 추가 고객 확보를 추진 중임. ③ 이를 위해 지난해 130 억원을 투자한 가운데, 올해는 20 억원, 2024 년까지 150 억원을 추가 투자할 계획임. 이번 공모자금을 통해 운영자금 50 억원, 차입 금 상환 40 억원, 전문인력투자 등에 18 억원을 사용할 계획임. 이를 통해 지난해 말 연간 매출 Capa 2,000 억원대를 2024 년에 3,000 억원, 2025 년에는 5,000억원까지 생산 가능하도록 Capa 를 확대할 계획임.

7. 펨트론 공모주 전망 및 결론

● 펨트론 투자포인트

1) 주요 사업

- SMT, 반도체, 2차전지 시장의 3D 정밀공정 검사장비를 제조, 판매.

- 주요 제품 라인업은 SMT 검사장비, 반도체 검사장비, 2차전지 검사장비를 구분.

- 제품별 매출비중은 SMT 검사장비 83%, 반도체 검사장비 12%, 2차전지 검사장비 5%.

2) 경쟁사 현황

- SMT 공정 검사장비: 최초로 3D AOI를 개발한 고영이 글로벌 시장 선두. 펨트론은 점유율 약 5.9%로 추정.

- 반도체 공정 검사장비(FC-BGA, Bump): 인텍플러스, ICOS, STI 등.

- 반도체 공정 검사장비(Wafer): CAMTEK, ONTO 등

- 반도체 검사장비 시장에서 펨트론의 시장 점유율은 약 0.6%로 추정.

- 2차전지 검사장비: 리드탭 부분에 대한 외관검사가 주력으로 국내의 DAK코리아가 유일한 경쟁사.

✍️ 펨트론 청약 결론 Comment

수요예측 경쟁률 / 낮음

의무보유 확약 / 낮음

유통가능물량 / 많음

제 예상과 달리 펨트론이 이득을 줄 순 있습니다만 장이 불안한만큼 항상 지표에 따라 청약여부를 결정하기에 펨트론 공모주 청약은 패스할 생각입니다.

참고사항)

MZ세대로 살아남기

네모선장의 재테크 텔레그램입니다. 주식, 가상화폐 등 재테크 관련 모든 정보를 공유하는 소통의 공간입니다. 텔레그램 외에 티스토리를 운영하고 있습니다. 티스토리 주소 https://niceguy921.tistor

t.me

투자에 도움되는 뉴스와 정보를 시의성 있게 저의 사견과 함께 전달하고자 텔레그램 채널을 개설하게 되었습니다. 투자에 도움되는 다양한 정보를 전달하고 있으니 관심있으신 분들은 위 링크를 통해 방문해주시면 감사하겠습니다.

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 펨트론 , 유진투자증권