하이브 주식 주가 전망 (3번째 시험대에 올라선 K-엔터)

- 주식/한국주식

- 2021. 7. 6.

안녕하세요. MZ세대로 살아남기의 네모 선장입니다.

이번시간에는 지난 6월1일에 분석 게시글을 올린적이 있는 전 세계인이 좋아하는 방탄소년단의 회사 "하이브(HYBE)"입니다. 최근에 버터가 5주연속 빌보드 1위를 기록하며 하이브 주가가 큰 조정없이 상승가도를 달리고 있었지만 스틱인베스트먼트의 블록딜로 주가에 대한 큰조정이 있었습니다. 하이브의 비전에 문제가 있어 블록딜이 이루어졌는지 알아보고 앞으로 하이브 주가 전망은 어떻게 흘러갈지 분석해보겠습니다.

1. 하이브(HYBE) 기업개요

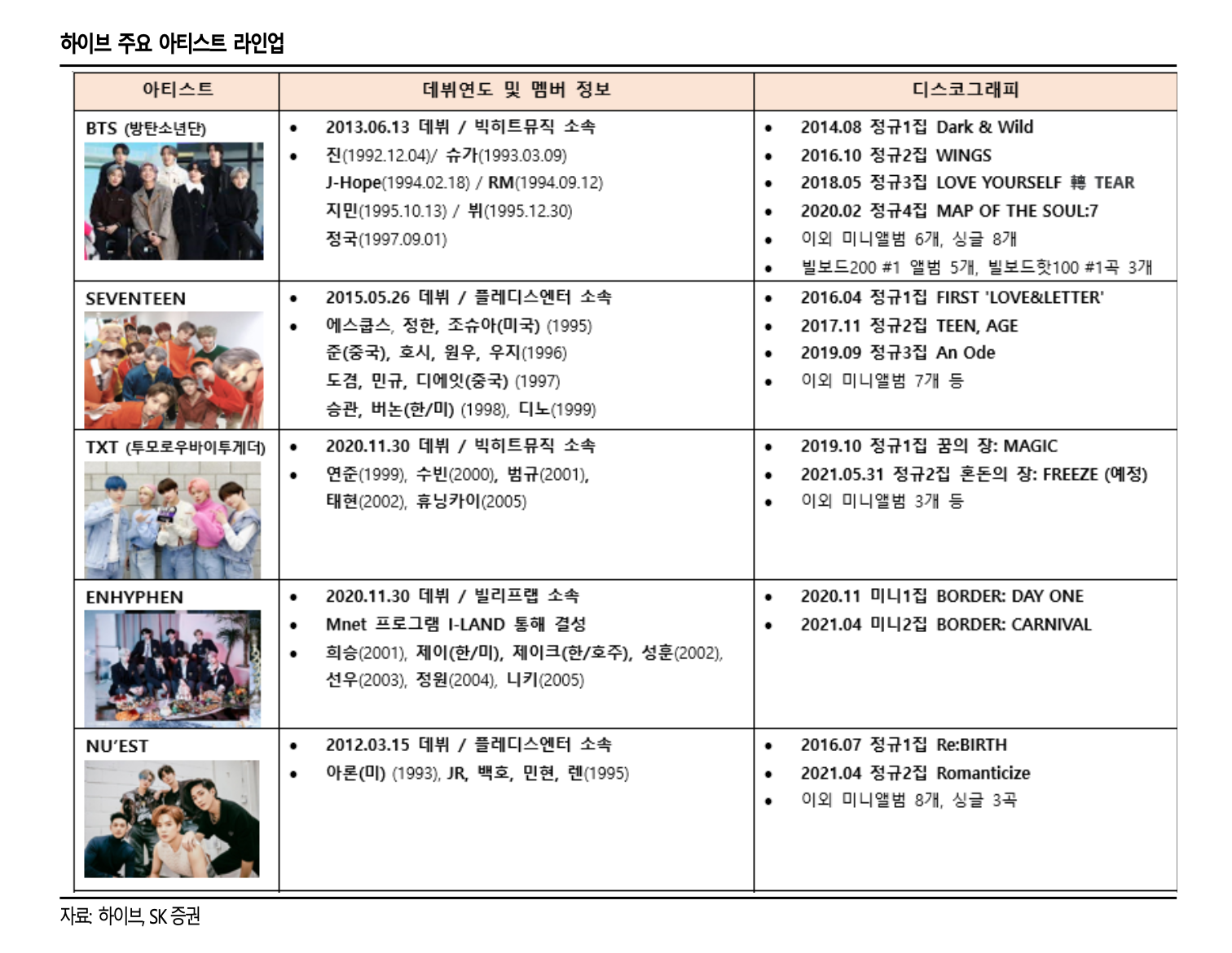

하이브(HYBE)는 BTS, TXT(빅히트), 세븐틴, 뉴이스트(플레디스), ZICO(KOZ 엔터) 등의 아티스트 라인업을 보유한 대형 엔터테인먼트사이다.

아티스트 발굴, 육성 및 관리 중심의 레이블/매니지먼트 사업을 주로 영위했으나, 2013년 데뷔 이후 블로그, 트위터 등 SNS 를 중심으로 활동해오던 방탄소년단(BTS)이 꾸준 한 해외 인기와 팬덤에 힘입어 글로벌 스타덤에 오르며 빅히트를 기록한 이후 글로벌 아티스트 라인업 및 간접 매출 비중 확대를 위한 다양한 신사업을 진행 중이다.

공격적인 투자와 제휴를 통해

1) 인기 아티스트의 IP를 활용한 다양한 컨텐츠 제작

2) 팬덤 및 팬 커머스 플랫폼 ‘위버스(Weverse)’운영

3) 글로벌 대형 매니지먼트사(Ithaca Holdings) 인수를 통한 해외 공략 확대 등에 집중하는 중

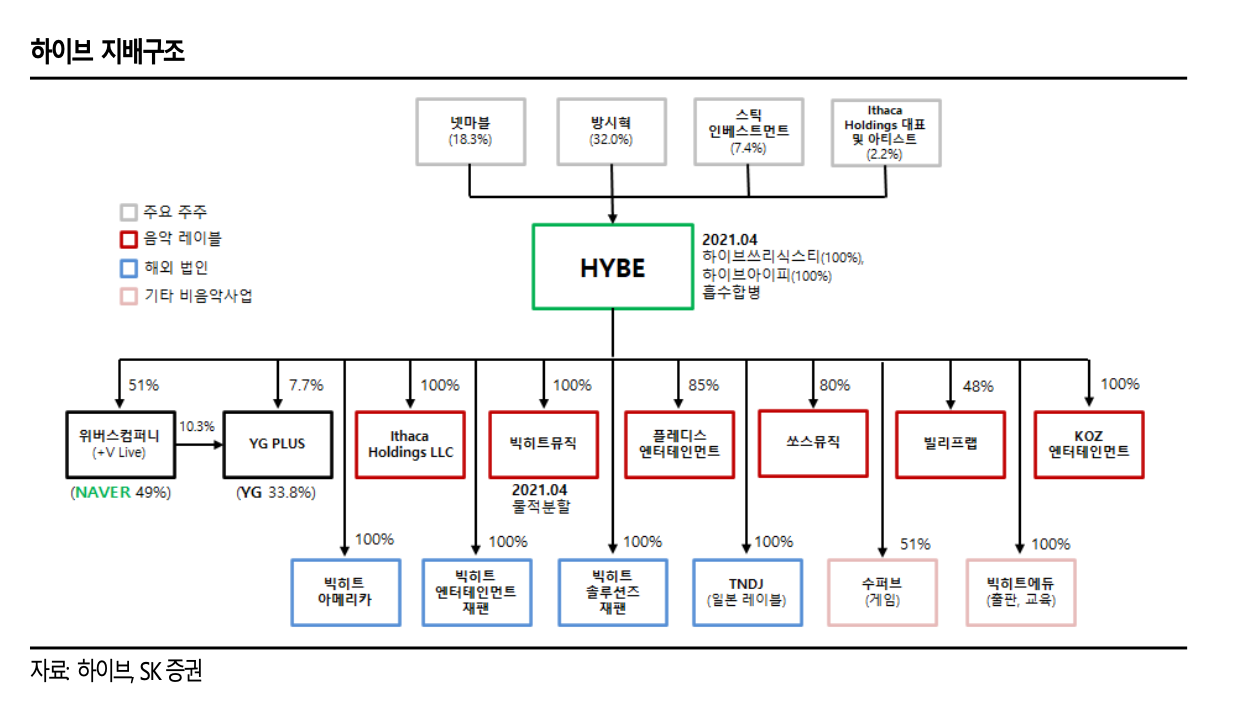

주요 자회사로는 쏘스뮤직, 플레디스, 이타카 홀딩스(음악 레이블), 위버스 컴퍼니(플랫폼 사업), 하이브 쓰리식스티(공연/유통), 하이브 아이피(IP 사업), 빅히트 재팬, 빅히트 아메리카 등이 있으며 주요 주주로는 창업자인 방시혁 대표(32.0%), 넷마블(18.3%), 스틱인베스트먼트(7.4%) 및 Ithaca Holdings 인수 당시 제삼자배정 유상증자에 참여해 새로운 주주가 될 예정인 Ithaca Holdings 대표와 아티스트(2.2%) 등이 있다.

4월 1일 하이브는 그룹의 공연/유통 관련 사업과 IP 기반 2차 창작물 제작/유통사업을 담당하는 하이브아이피와 하이브 쓰리식스티에 대한 흡수합병을 공시하였다. 또한 자회사로 인수한 레이블들과 달리 유일하게 하이브의 사업부로 있던 빅히트 엔터테인먼트를 물적 분할하며 각 레이블의 독립된 의사 결정을 보장하는 지배구조로 재편하였다.

하이브의 특이사항으로는

1) 위버스 운영 자회사 ‘위버스컴퍼니’의 지분 49%를 3,548억 원 규모의 제삼자배정 유상증자를 통해 NAVER에게 양도

2) 대금 중 2,000억원을 활용한 NAVER의 아이돌 영상 플랫폼 ‘V LIVE’ 영업 양수와 위버스-V LIVE 통합

3) YG의 음반/음원 유통 자회사 YG PLUS에 대한 700억 원 규모의 투자를 발표하며 주가가 크게 상승하였다

4) 이후 2월 말 사상 최대 분기 실적(매출액 3,123 억원, 영업이익 525억 원)을 발표

5) 4월 5일에는 유명 글로벌 뮤지션 저스틴 비버, 아리아나 그란데 등이 속한 미국 대형 레이블 Ithaca Holdings 지분 100%를 약 1.2 조원에 인수하는 등 사업 확장을 위한 공격적인 M&A를 이어가고 있다.

2. 하이브(HYBE) 투자포인트

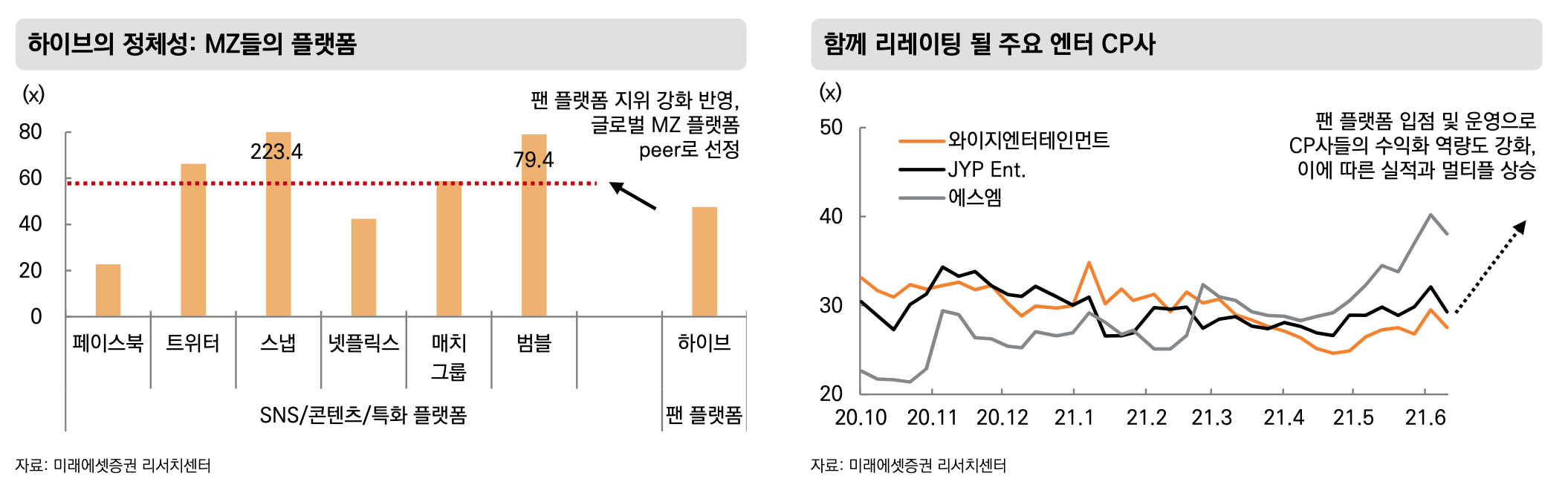

1) 하이브를 비롯해 클래스가 달라진 K-콘테츠, 엔터

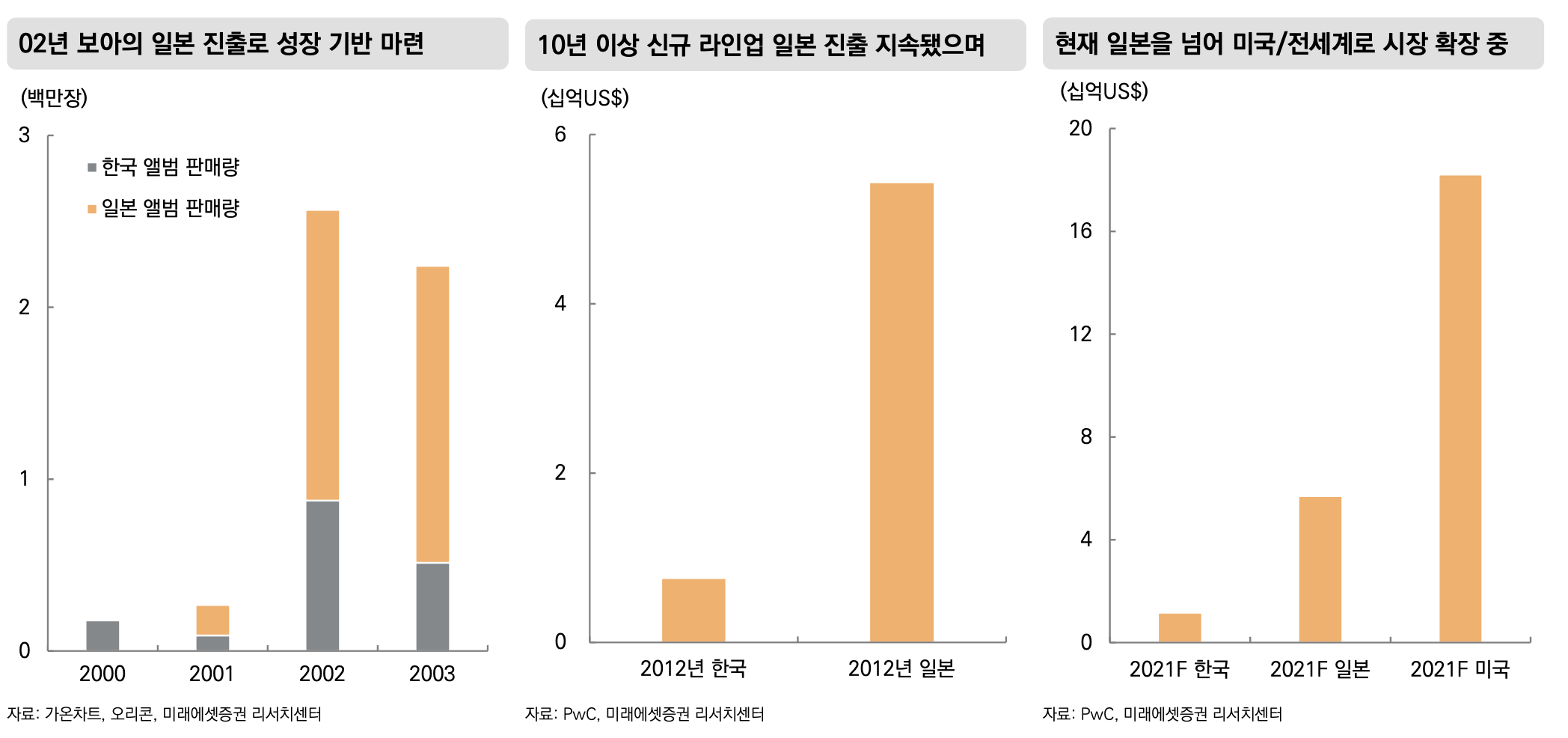

2) 수출역군 엔터사들

- 02년 보아 일본 진출을 계기로 산업화된 한국 엔터테인먼트업종

- 다수 라인업이 국내 데뷔 성공 → 일본 돔 투어 모델을 표방하며 이익 규모 확대

- 17년~유튜브에 힘입은 팬덤 확장과, 20년~온라인콘서트개최 → 현재신시장,신규BM기회포착

- 일본을 넘어 글로벌 음악 시장 수익화가 본격화될 시점으로 판단

3) 엔터업종도 이익과 주가는 동행했다

- 08년-12년: 동방신기, 빅뱅 일본 진출 성공 및 돔 투어 시작으로 이익 급증

- 13년-16년: 메가 히트 라인업 추가 없이 루틴한 활동과 자회사 편입으로 이익 성장 둔화

- 17년-20년: 유튜브/음원 플랫폼 통해 활발해진 콘텐츠 이동, 신규 수익원이자 프로모션 수단 부각

4) 2H21 이후 3번째 리레이팅을 전망

- 과거 2번의 리레이팅은 1)수익모델개선 및 2)팬덤 지역 확장에 따른 기대치 상승에 기인

- 2021년 3번째 리레이팅을 전망, 팬덤 구독 모델과 Merch로 이익 기대치와 멀티플 상향

- 출발점은 ‘언택트’, 코로나 시대 온라인 콘서트는 20만~80만명의 유효 티켓 판매를 달성

- 동 수익모델은 모객 수 제한이 없고 MD 제품 판매가 동반 되기에 규모의 경제 극대화

- 주요 기획사는 오프라인 투어 재개 이후에도 연2회 내외의 온라인 콘서트를 병행할 계획

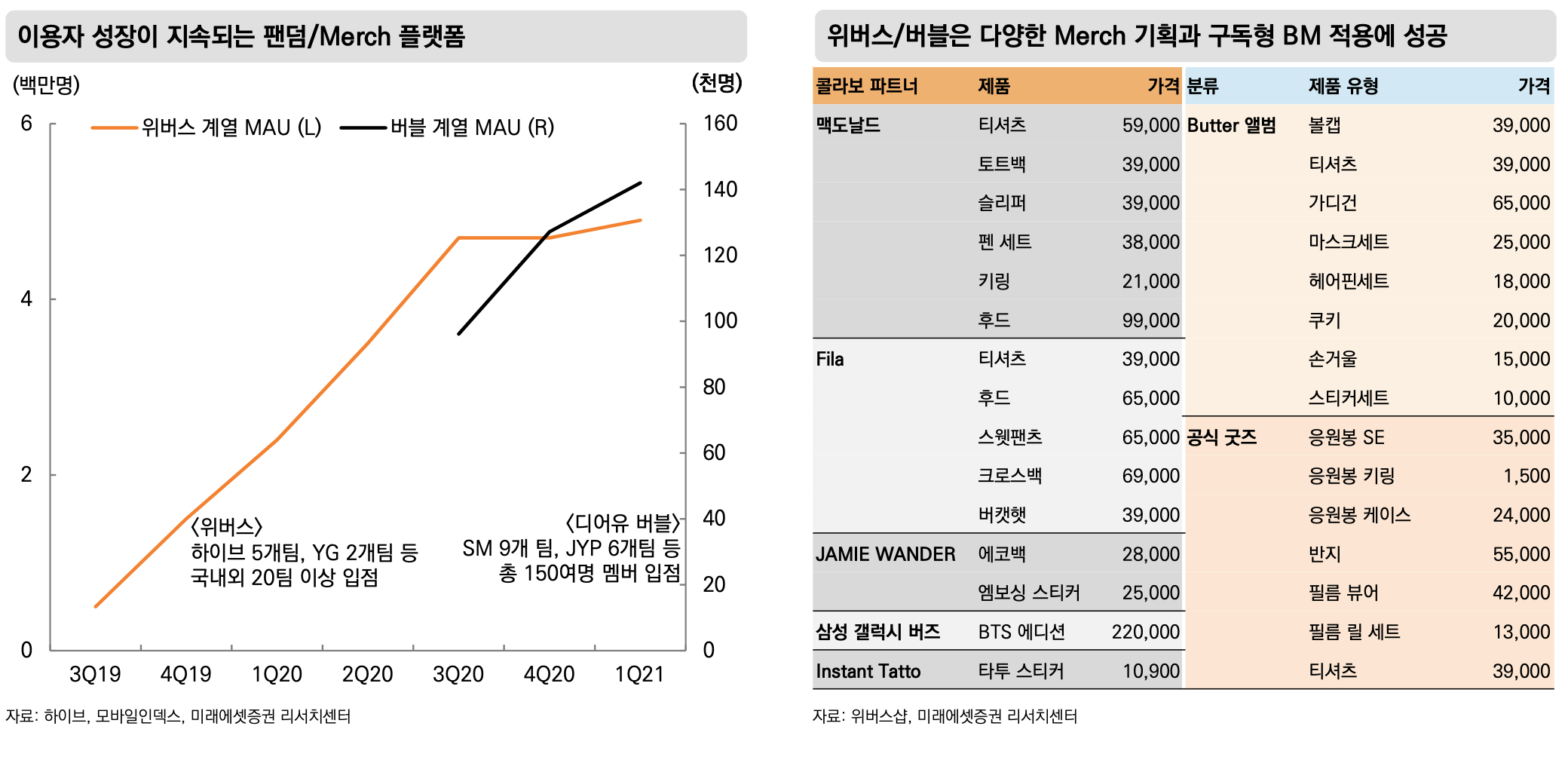

5) 디지털 트랜스폼, 온콘에서 Merch로 확대

- 온콘과 함께 MD 예약 구매가 보편화되며 다양한 상품 기획과 생산이 용이해짐

- 엔터사들은 글로벌 팬 베이스를 기반으로 음반/공연 이후의 신규 BM 적용에 성공하는 모습

- 하이브는 구독형 멤버십 제공(위버스), 맥도날드 콜라보 및 신곡 연동 Merch 판매로 품목 확장 중

- 디어유는 ‘버블’ 서비스 통해 아티스트-팬 양방향 커뮤니케이션을 구독 형태로 제공

6) Merch는 Upside 크고, 한국이 중심이 될 수 있다.

- 콘텐츠 기반의 팬덤(유저) 타겟의 기획 상품(아이템)은 기획사에 가격 결정력이 있음

- 엔터와 게임은 로열티 강한 팬덤과 높은 소비력에 기반한다는 유사점이 있음

- 최근 발매 MD의 전반적인 가격 인상, 유사 업종(게임) 사례 감안하면 구독형 멤버십, MD 다양화 등에 따른 ARPU 상승 여력은 높다는 판단

- 즉 지난 10년간의 1)수익모델확장과 2)팬덤 규모 확대가 실적으로 연결 될 변수 출현한것

- 장기팬덤 ARPU 상승,보다 다양화된 커머스 모델 확장 가능성 제시

7) 팬 트래픽 지표는 안정 성장 지속

- 유튜브는 지난 5년간 한국 엔터업체들의 MV 콘텐츠플랫폼으로 자리매김에 성공

- 구독자/조회 수 등 트래픽은 라이트 팬덤 지표로서 음반/공연으로 연결되는 관문 역할

- 신곡 발매시마다 꾸준히 우상향하며 장기 팬덤 형성에 긍정적 시그널 제시

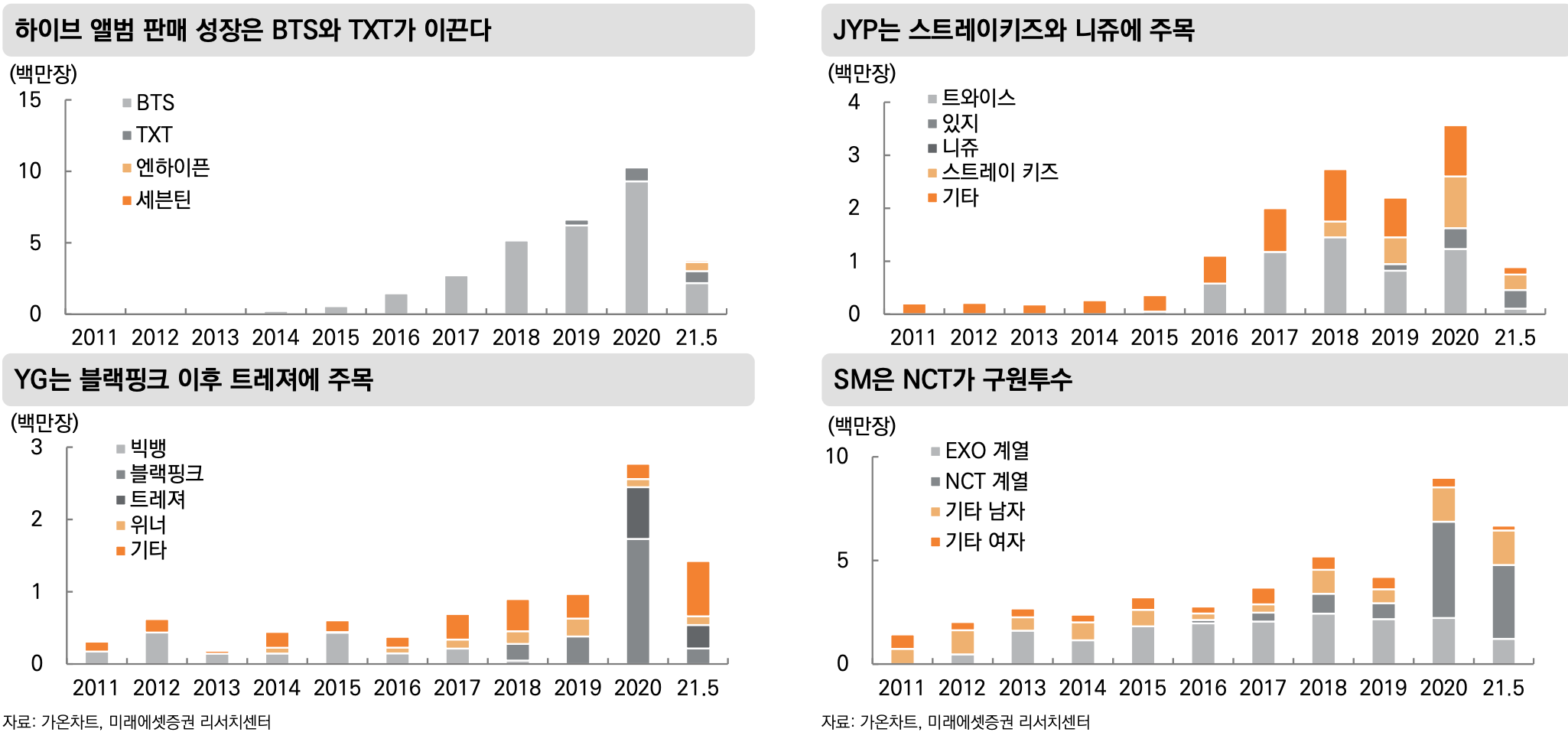

8) 21년에도 이어지는 음반 판매 호조

- 한/일 성장을 주도한 음반은 본질적으로 팬덤에 기반한 Merch의 출발점으로 볼 수 있음

- 글로벌팬덤확대(+콘서트공백)에 의한 최근 음반 판매 급증이 향후 Merch 호조로 연결될 수 있음

- 국내 4대 엔터사 합산 앨범 판매량은 2020년 2,548만장(+85.4%)으로 대폭 성장

- 21년 5월 누적 기준 전년의 50%에 해당하는 판매고 달성해 일회성 아닌 구조적 성장임을 확인

9) 방탄, 블핑 , NCT 다음은?

- TXT 20년 96만장(+136.5%), 21년 5월까지 전년의 86.6%, 6월 이후 활동 재개

- NCT 20년 465만장(+502.6%), 21년 5월까지 전년의 76.7%

- 트레져 20년 72만장(데뷔 첫해), 21년 5월까지 전년의 45.2% 달성

- 스트레이키즈 20년 98만장(+93.2%), 21년 5월까지 전년의 29.8% 달성

10) 하이브 소속 아티스트 방탄소년단 등 활동 일정

3. 하이브 주가 전망 기술적 분석

하이브의 시가총액은 11조 9323억으로 코스피 상장기준 시가총액 34위에 랭크되어있다.

하이브의 주가는 306,500원(2020/0705)으로 전고점 347,400원(2020/10/15)대비 13.37% 정도 주가가 빠져있는 상태입니다. 스틱인베스트먼트의 블록딜이 있기전에 RSI가 85에 달할만큼 하이브 주식이 과매수 되었는데 현재는 58선으로 내려오면서 볼린저 밴드 중단을 지키며 주가가 적정선으로 조정받았습니다.

악재가 있었음에도 불구하고 하이브 주식을 외국인들이 공격적으로 매수하여 앞으로도 하이브 주가 상승에 긍정적으로 보이며 MACD 또한 10112.78을 기록하며 0을 훌쩍넘는 숫자를 보여주고 있어 하이브 주가상승 추세는 아직 꺾이지 않은것으로 보인다.

하이브 주식 보유자는 계속해서 가져가는게 적합해 보이며 신규 진입을 원하는 투자자는 297,000원 이하의 가격에서 접근하는걸 개인적으로 권장한다.

4. 하이브 주가 전망 기본적 분석

2분기보다 '3분기', 하반기 모멘텀 집중

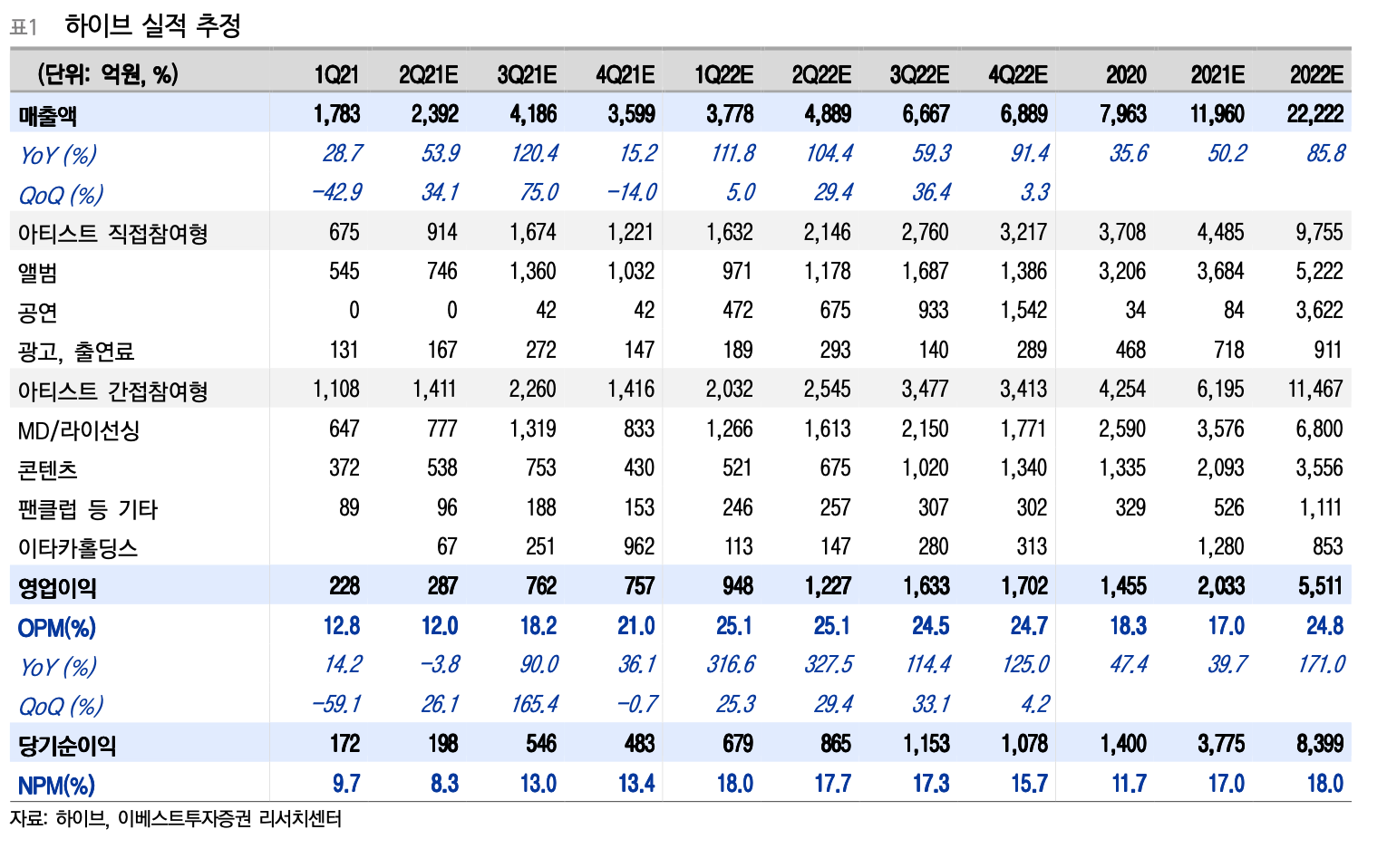

하이브 2분기 실적은 매출액 2,392억원(+53.9% YoY), 영업이익 287억원(-3.8% YoY), OPM 12%로 기존 추정치 대비 소폭 조정했다. 2분기 인식 예정이었던 사업 부문의 매출이 3분기로 이연, 실적은 연초부터 말했듯 하반기로 갈수록 강화될 것으로 예상한다.

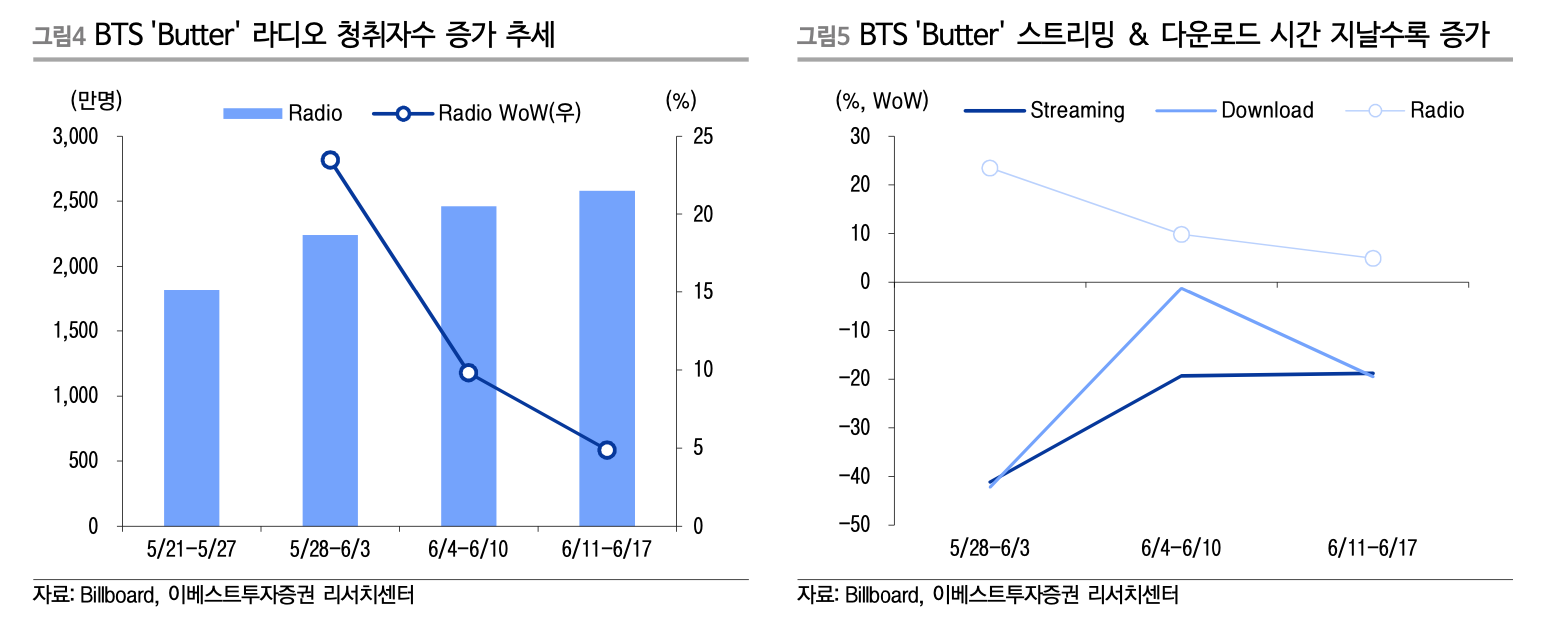

특히, 마진율이 높은 MD/Goods 부문은 1)아티스트 컴백과 활동에 따라, 2)콘서트/미팅 진행 시 판매량이 급증하는 경향이 짙다. 1)BTS 'Butter' 음원 발매 흥행과(4주 연속 빌보드 핫 100 1위), 2)여러 브랜드와의 콜라보레이션, 3)온라인 소우주 팬미팅 진행 등 관련 MD/Goods 상품 판매는 고객에게 인도되는 시점을 수익으로 인식하기 때문에, 3분기 정점을 기록할 것으로 예상한다. 또한, 코로나 확진자 접촉으로 인한 자가격리로 예정된 활동 스케줄이 연기됨에 따라, 세븐틴(6/18)컴백 활동 역시 본격적으로 3분기에 이루어 질 예정이다.

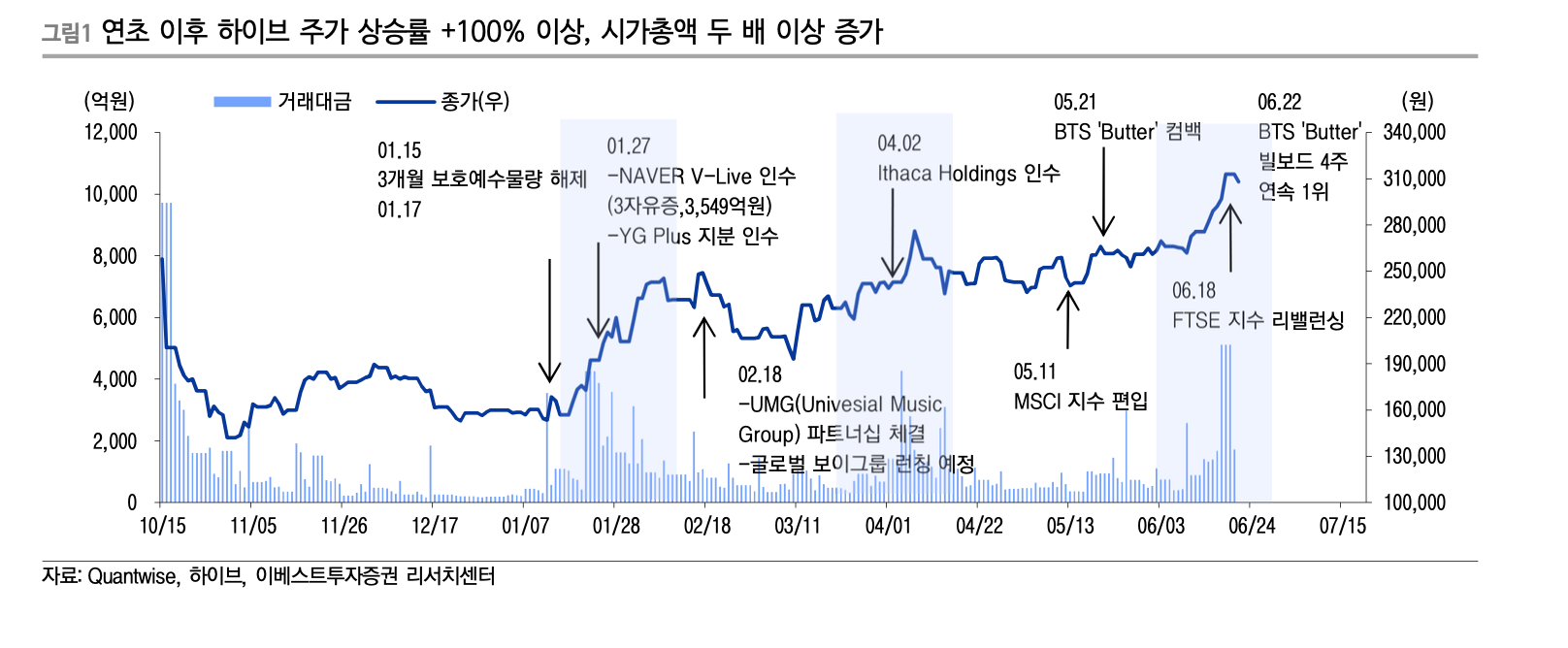

하이브 주가는 연초 대비 100% 이상 상승하며, 시가총액은 두 배 이상 증가했다. 1)플랫폼 관련 투자, 2)이타카 홀딩스 인수, 3)주력 아티스트 컴백 및 4)MSCI, FTSE 지수 편입으로 인한 패시브 자금 유입 등으로 아티스트 컴백과 이벤트 플레이로 인한 수급 호조가 지속되는 모습이다.

2021년 연간실적은 앞서 지속해서 말했듯, 1분기 저점, 2분기 주요 아티스트 활동 재개, 및 이타카홀딩스 사업 부문 연결 반영, 3분기 코로나 완화시 투어 재개 및 2분기 아티스트 활동 관련 고마진 사업부 매출 및 영업이익 인식 등 상반기 대비 하반기 갈수록 지속 우상향 흐름 실적 나타낼 것으로 예상한다.

최근 백신 접종률 확대 및 거리두기 완화에 따른 공연 재개 가능성이 높아지고있다. 온라인 보다 파급력이 높은 오프라인 행사 및 콘서트 진행시, 이에 수반한 MD, 콘텐츠 등 간접매출 동반 수요 증가와 2분기 이연된 간접 매출이 더해지며 3분기 이익 레버리지 효과가 극대화 될 것으로 판단한다. 특히,팬 플랫 폼 커머스인 위버스 샵의 MD/Goods, 위버스의 콘텐츠 부문은 20% 이상 고마진 사업부로 국내외 탑 아티스트 입점과 활동에 따라 직간접 매출 동반 성장이 가능한 비즈니스 구조이다.

이에 2021년 실적을 상·하반기로 나누어 볼 때, 1H21 영업이익은 작년 상반기 대비 3.4% 증가한 515억원, 2H21 영업이익은 전년동기대비 58.7% 증가한 1,519억원으로 상반기 대비 하반기 이익 모멘텀 집중되어 있다는 판단이다.

5. 하이브 주가 애널리스트 투자의견

하이브 주식에 의견을 제시한 17명의 애널리스트들의 투자의견은 매수이고 평균 하이브 목표주가는 346,876원입니다.

6. 하이브 주가 전망 총평

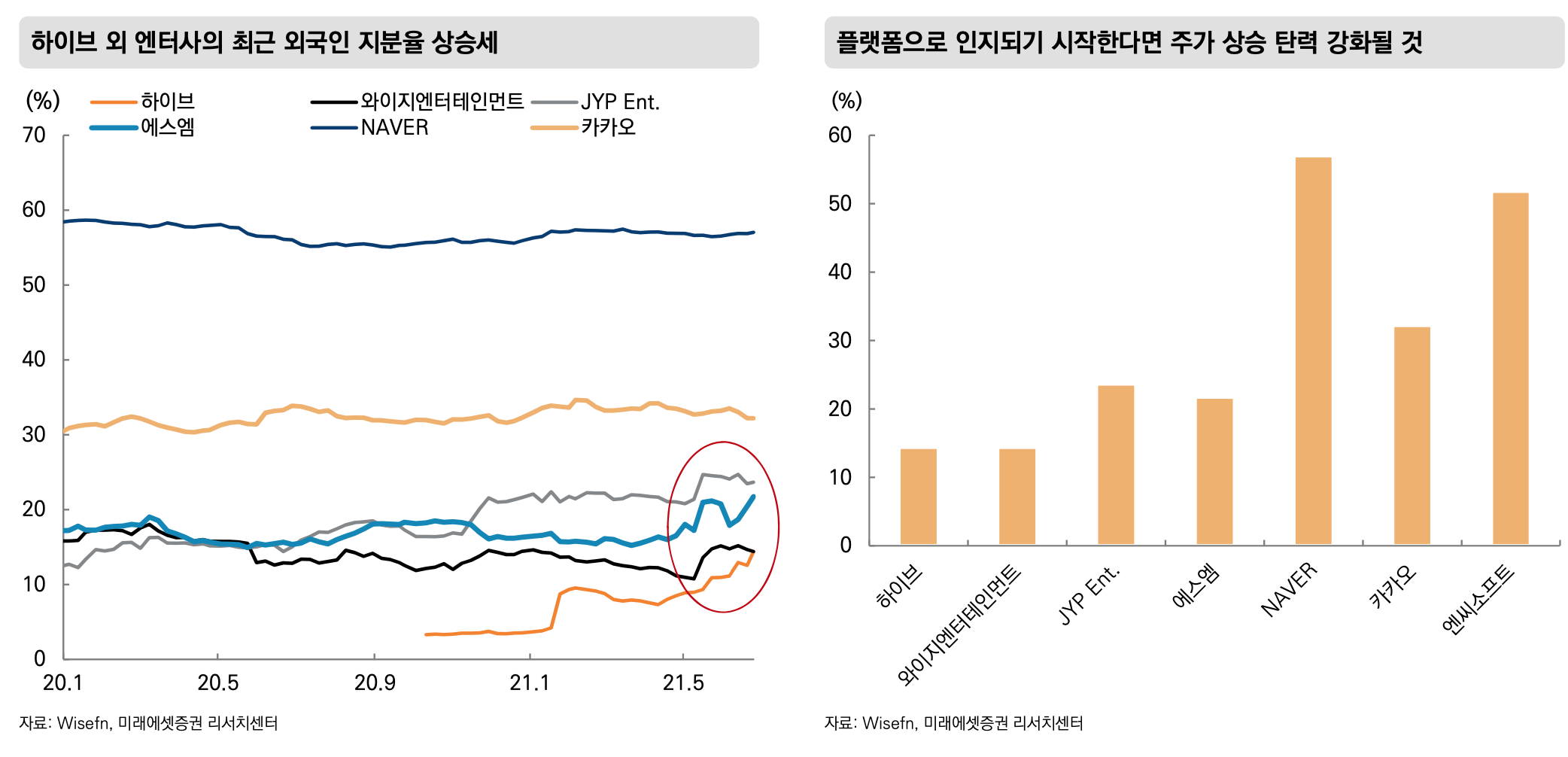

하이브 주가를 총평하자면 하이브 주식에 대한 외국인 지분율이 14%에 불과해,국내 플랫폼(네이버57%,카카오32%)과 비교시 높은 상승여력이 있습니다.

하이브 아티스트들의 앨범 판매 폭증 지속되고 있으며 ,다양한 기획 MD 판매성과 상당분을 3Q 인식하며 ARPU(가입자당 평균매출)이 상승할것으로 기대되며 특히 TXT의 빠른 성장세 주목을 할만한데 20년 앨범 판매가 +136.5% 증가해, 21년 5월까지 전년의 86.6% 달성한 점입니다.

그리고 연 2회 온라인 콘서트 지속 개최할 전망과 함께 , 백신 접종 확대로 오프라인 콘서트 재개시점은 4Q 국내 → 22년 해외에서 열릴것으로 기대됩니다.

앞으로 하이브는 글로벌 플랫폼 포지셔닝에 가까워질 가능성 있어 외국인 선호가 높아질 개연성 존재해 앞으로 주가 상승에 탄력을 받을 것으로 생각되며 올 하반기에는 40만원 이상의 가격대에도 도달할 수 있지 않을까 개인적으로 전망해봅니다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 하이브(HYBE), 미래에셋투자증권, 삼성증권, 이베스트투자증권, 네이버 증권, SK증권, NH나무증권