유니드 주식 주가 전망 (탄소포집 핵심 소재 개발)

- 주식/한국주식

- 2021. 7. 24.

안녕하세요 MZ세대로 살아남기의 네모 선장입니다.

이번 시간에 분석해 볼 기업은 탄소포집(CCUS) 핵심소재 '가성/탄성칼륨' 글로벌 1위 기업인 "유니드"입니다.

현시대는 탄소중립시대로 가기위한 초입단계로 세계 각국에서 환경오염 개선을 위한 규제 강화에 따라 유니드가 사업을 확장하는데 유리한 시장환경이 조성되고 있습니다.

현재 ESG는 정수기반체제로 운영되고 있으며 유니드는 Environment의 핵심 지표인 온실가스 배출 감소와 에너지 사용량 절감 (E-Scoring)을 상승시킬 핵심적인 기술을 보유하고 있습니다.

아직 국내에서 ESG 평가를 위한 표준화된 시스템이 부재한 시점에서 환경친화적 및 산업 안전에 대한 시장에 선제적으로 진입하고 있는 유니드의 성장성에 주목 할 필요가 있다고 판단되며 최근 유니드의 주가는 2분기 사상최대실적과 탄소포집 관련주로 부각되면서 주가가 크게 움직였는데 앞으로 주가 방향은 어떠할지 분석해 보도록 하겠습니다.

1. 유니드 회사 개요

유니드 : 국내 유일의 칼륨 제품 제조업체

- 가성칼륨과 탄산칼륨의 제조 및 판매를 주 사업목적으로 1980년 5월 설립되었으며, 1994년 9월 청구물산(주)의 흡수합병을 통해 목재 제품의 제조, 판매업도 영위함.

- 국내 유일의 칼륨계 제품 제조업체로 높은 경쟁력을 확보하고 있으며, 보드사업의 경우 친환경 MDF 제품인 Super E0 등급 생산으로 경쟁력을 강화하고 있음

- 규모의 경제를 기반으로 지속적인 품질개발 및 원가경쟁력 제고를 통해 시장경쟁력 강화하고 있으며, 종속기업을 통해 발전 사업에 진출하는 등 사업다각화 도모.

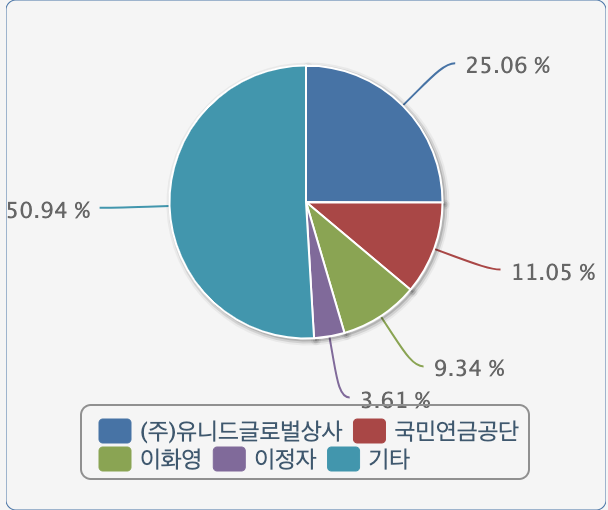

2. 유니드 지분 구조

3. 유니드 주식 투자포인트

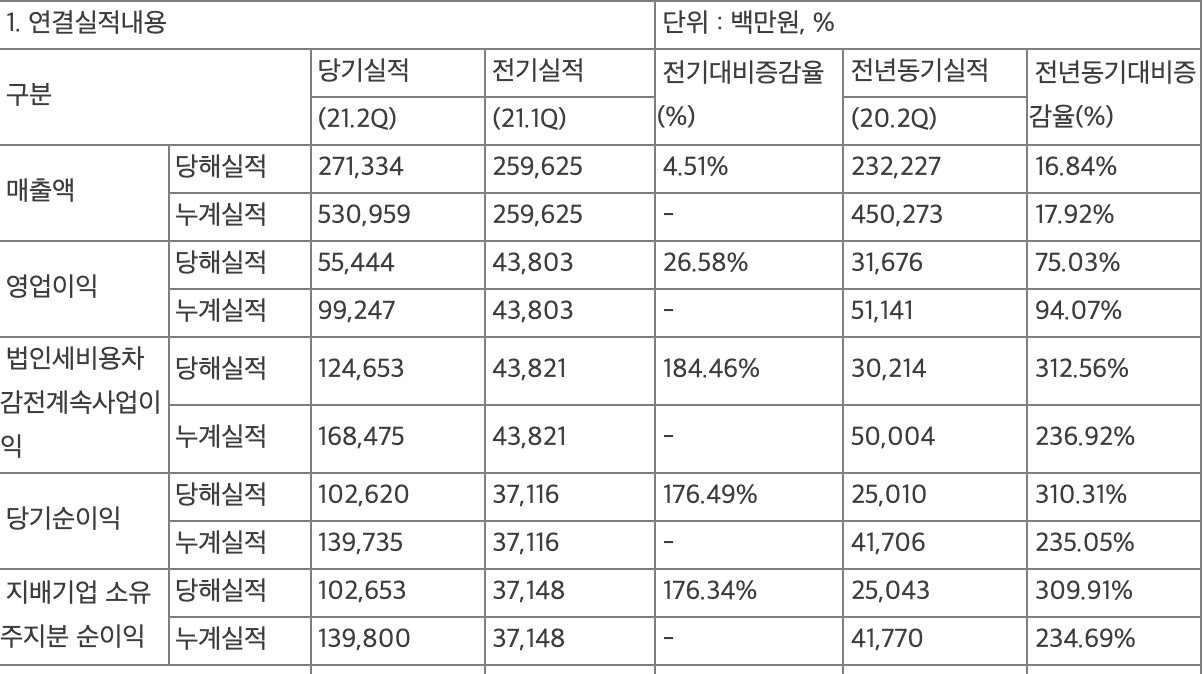

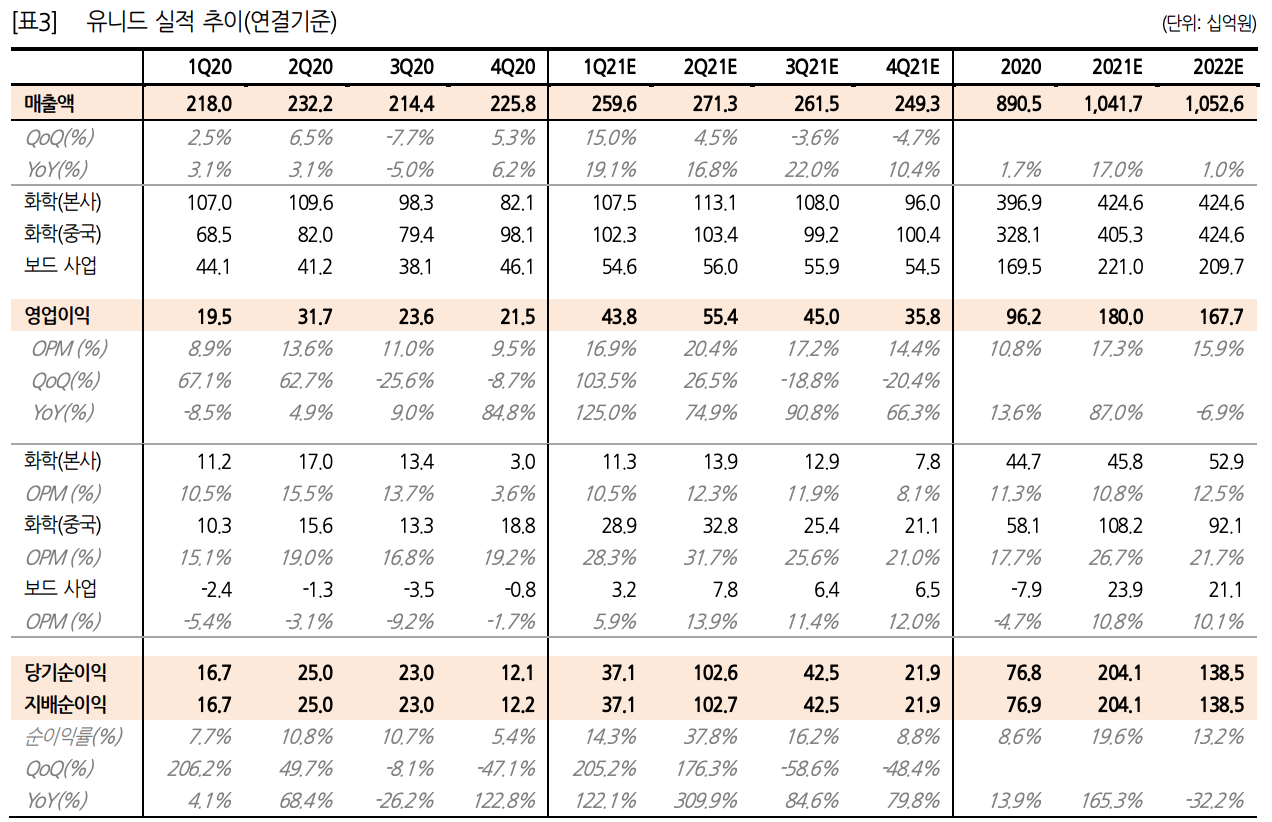

(1) 유니드 투자 포인트 1 : 2Q 영업이익 554억원. 사상 최대 실적

2Q 영업이익은 554억원(YoY +75%)로 컨센 +35% 상회했다.

2020년에 기록한 최대실적(962억원)은 이미 상반기에 초과 달성했다.

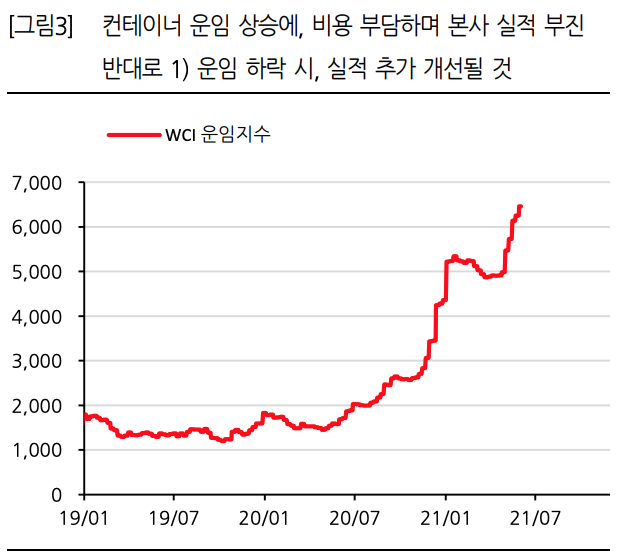

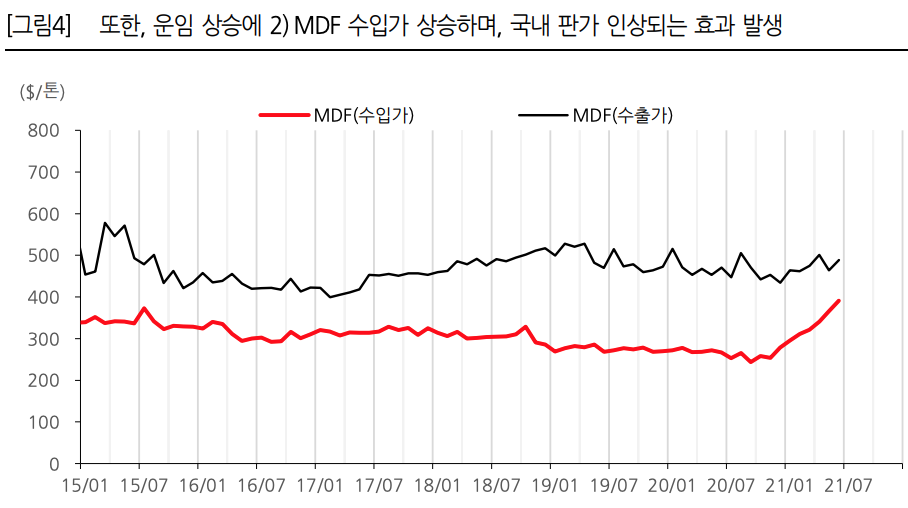

1) 국내(본사) 가성칼륨 판가는 운임 상승 속도를 맞추지 못해 YoY 감익했으나, 2) 중국 가성칼륨/염소 시황은 호황 지속, 3) MDF는 해외 경쟁 수입가(+운임) 상승에 마진이 크게 상승했다(OPM 6% => 14%). 3Q 영업이익은 450억원(YoY +91%) 추정한다. 정기보수가 일부 진행 되는 비수기지만, 호황을 이어갈 전망이다.

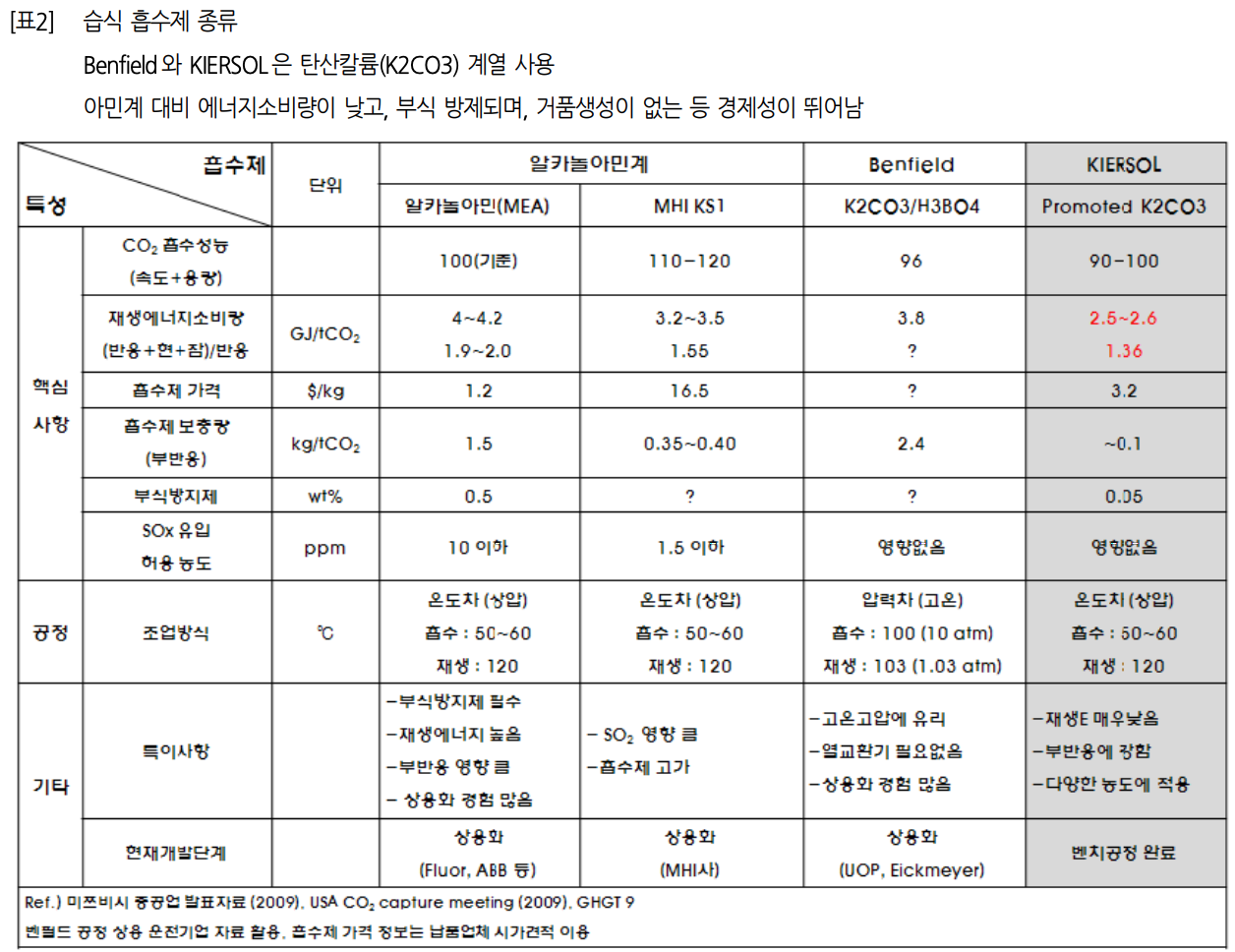

(2) 유니드 탄소포집(CCUS) 핵심소재 M/S 30%

유니드 신규 투자포인트로 탄소포집(Carbon Capture, Utilization and Storage)을 제시

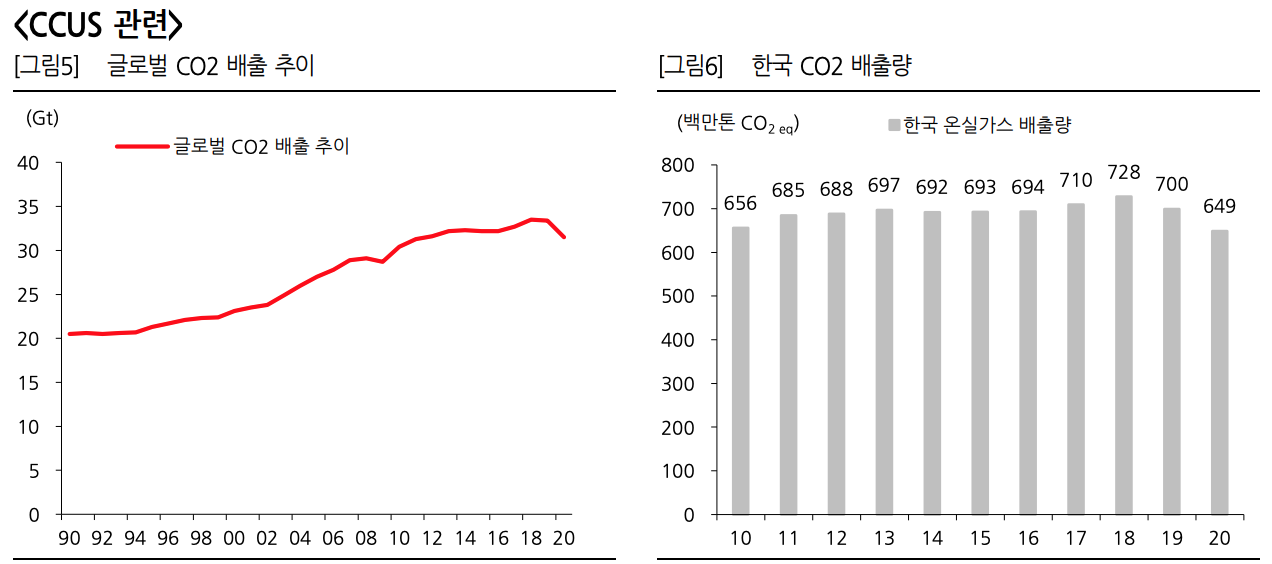

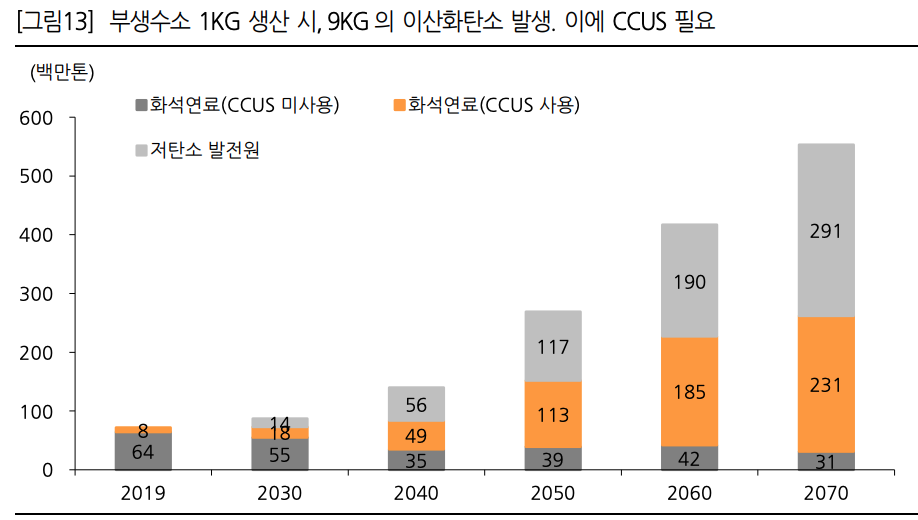

2030년 탄소저감과 2050년 탄소중립을 이루기 위해서는 신재생발전의 확대와 탄소포집이 필수적이며, 부생수소 생산시, 1:10 비중으로 발생하는 이산화탄소 제거에도 CCUS 기술이 적용된다.

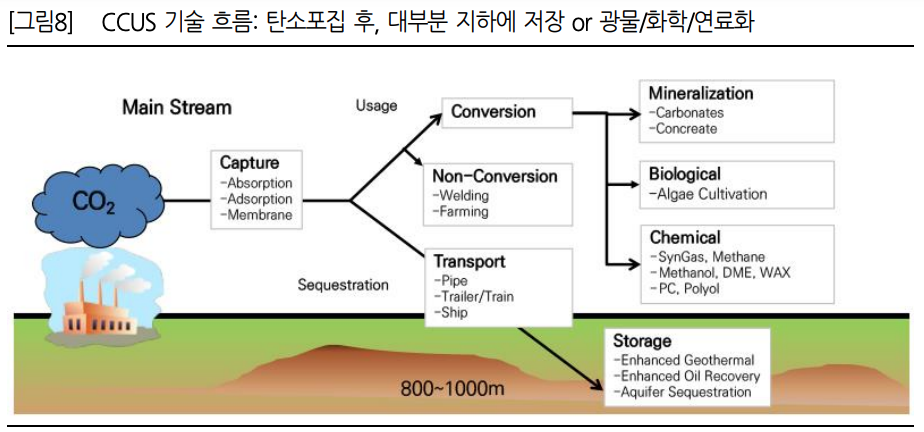

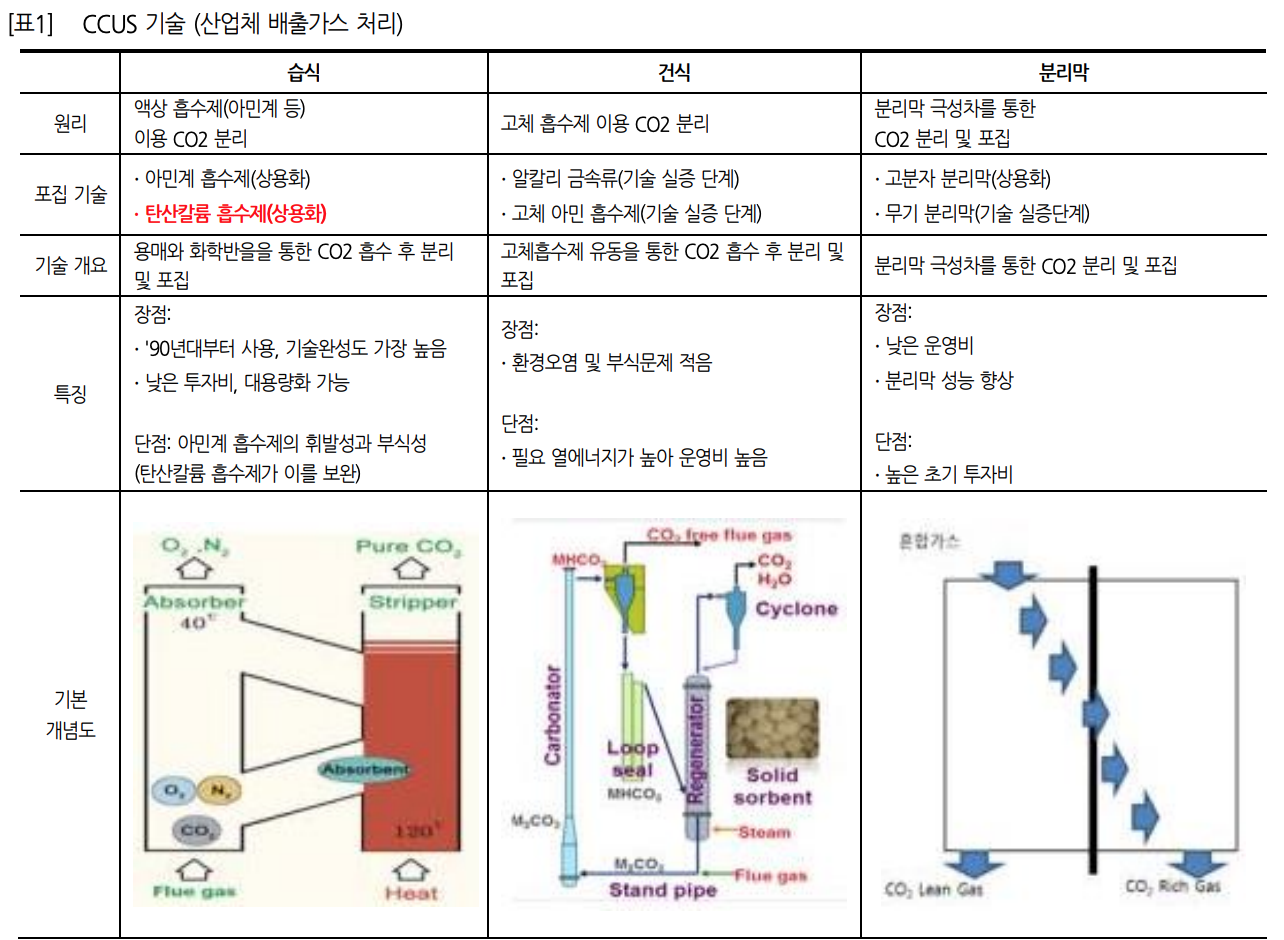

세계 CCUS 시장은 현재 “습식” 방식을 사용중이며, 흡수제를 아민계 => 탄산칼륨계로 전환중이다. SK머티리얼즈도 3월, 탄산칼륨 기술을 이전 받았다.

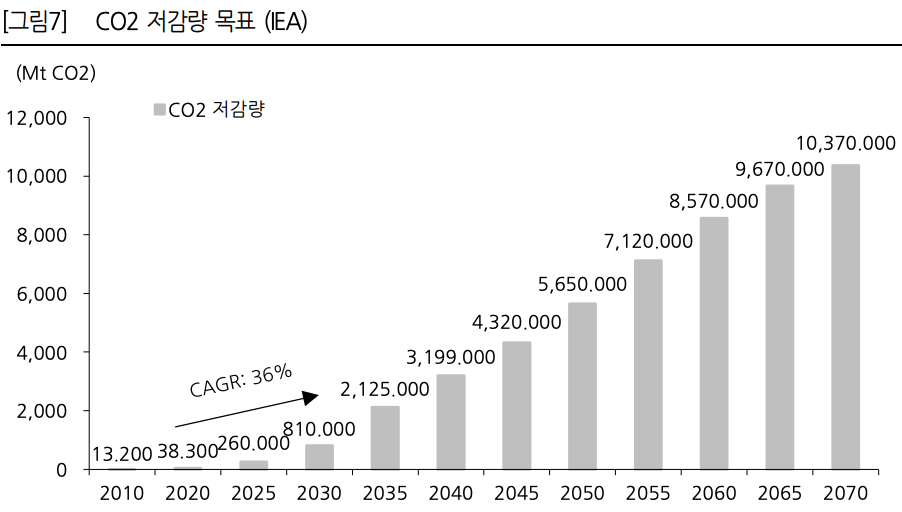

유니드는 세계 칼륨계(가성/탄산칼륨) 1위(M/S 30%)업체이며, 현재 탄산칼륨 매출 중 약 10%가 탄소포집용으로 발생했다. IEA는 연간 이산화탄소 포집량을 2020년(0.4억톤/년) => 25년(3억톤) => 30년(8억톤) => 50년(57억톤)으로 전망하고 있다.

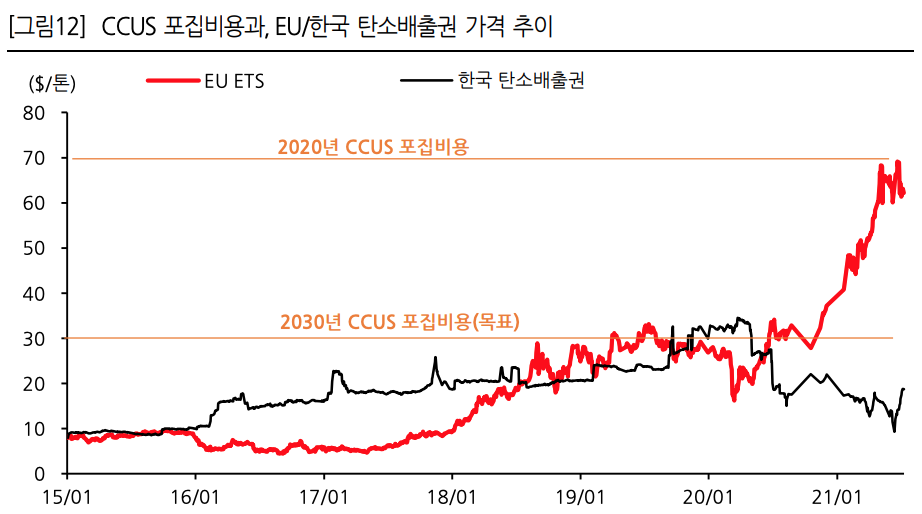

향후 9년간 시장이 20배 커진다는 것이다(CAGR +36%). 탄소포집 비용도, 30$/톤(30년 목표)으로, EU 탄소배출권(70$/톤)보다 낮아 경제적으로도 우수하다. 지금이 신재생에너지보다, 2차전지보다, 빠르게 성장할 CCUS 산업 핵심소재에 투자할 수 있는 기회다.

4. 유니드 주가 전망 기술적 분석

유니드 주가는 2분기 괄목할만한 실적을 발표하면서 전거래일 대비 29.47% 오르며 상한가를 기록하였다.

유니드 RSI가 86.28 MFI는 93.25까지 올라오는 등 모든 기술적 지표는 유니드 주식이 과매수 되었다는 지표를 보여주게 되었다.

이로인해 현재 유니드 시가총액은 9,645억으로 코스피 시총순위 242위에 위치하게 되었다.

최근 매매동향을 살펴보면 외인들의 소량 물량담기가 있었으나 전반적 흐름으로 보았을 때 외인의 엄청난 매도세/차익실현이 있었기에 현재는 신규매수자는 위험이 꽤 클 것으로 관망 포지션이 적합해보이며 현재 주가에서는 보유자들의 영역이 아닐까 생각된다.

유니드는 2분기 호실적 발표와 탄소포집 대표주로의 부각이 이뤄졌긴하나 현재는 가격대가 많이 오른 시점으로 신규 매수에는 위험성이 클 것으로 보이며 유니드 주식을 이미 보유하고 있는 경우 외인과 기관 매매추이를 잘 살피면서 일부 차익실현을 하고 추후 다시 들어오는 등 시나리오 매매를 적절히 세울 필요가 있어보인다.

5. 유니드 주가 전망 기본적 분석

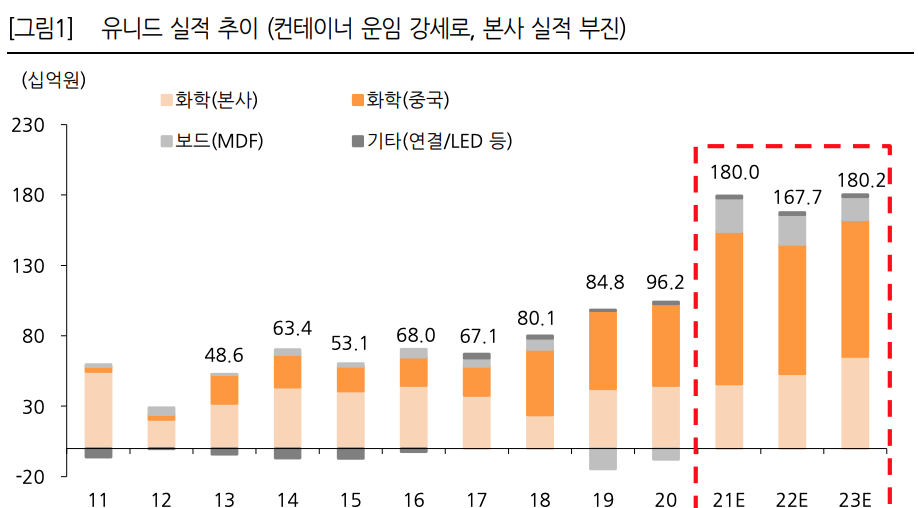

운임비용 상승과 중국 공장 증설 투자로 2022년 영업이익이 6.9% 감소할 것으로 예상되지만 향후 운임비용 조정과 탄산칼륨이 탄소포집에 사용되어 수요가 급증할것이라는 가정을 고려한다면 유니드의 매출과 영업이익이 개선될 수 있을것으로 기대된다.

6. 유니드 주가 전망 총평

유니드 주가가 상한가를 가면서 개인적으로 처음알게된 회사인데 단기적인 매매전략을 떠나서 유니드가 가진 장기적인 성장성에는 개인적으로 매우 유망하다고 생각된다.

이유는 최근 이상 폭염과 같은 지구 온난화 문제가 크게 부각되고 있는 만큼 탄소감축시대로의 전환이 탄소포집을 비롯한 ESG경영이 부각되고 있기 때문이다.

범 지구적으로 탄소 감축 이슈 확산으로 유니드가 사업을 확장하는데 유리한 시장환경이 어느때보다 빠르게 조성되고 있고 환경오염 개선을 위한 규제 강화에 따라 ESG의 중요성이 더욱 커짐에 따라 단기적인 주가는 조정이 올 수 있으나 장기적인 시선을 보았을 때 우상향할 것으로 생각되며 한화투자증권이 제시한 14만원에는 올해안에 충분히 도달할 것으로 개인적으로 전망한다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 유니드, 한화투자증권