엘앤에프 주식 주가 전망 (테슬라의 찐사랑)

- 주식/한국주식

- 2021. 8. 5.

1. 엘앤에프 회사 개요

- 엘앤에프는 2000년 7월에 설립되어, 2차전지 양극활물질과 방열테이프 및 전극용 Paste를 생산, 판매하고 있음.

- 2016년 2월 세계 2차전지 시장의 성장에 효율적으로 대처하고 글로벌 사업경쟁력을 강화하기 위해 자회사 엘앤에프신소재와 흡수합병하였음

- 종속회사로는 2차전지용 양극활물질 생산하는 무석광미래신재료유한공사와 정보, 전자, 화학관련 소재 제조, 판매하는 제이에이치화학공업(주)이 있음.

2. 엘앤에프 사업현황

- 전기차 배터리향 양극제의 매출 비중 확대와 함께 주요 자회사인 제이에이치화학공업의 성장 등으로 외형은 전년대비 신장.

- 원가구조 개선과 지급수수료 등 판관비용 감소되며 영업이익 전년대비 흑자전환, 그러나 외환차손 증가 및 파생상품평가손실 발생 등으로 순손실 규모는 확대.

- 전기차 시장의 제한적 성장이 예상되나 NCMA 양극재의 본격적인 양산 및 글로벌 전기차 업체로의 납품 가시화 등으로 매출 신장 전망.

3. 엘앤에프 주주 현황

4. 엘앤에프 투자 포인트

엘앤에프 투자포인트는 국내 배터리 3사중 가장 가파른 증설을 진행하는 LG에너지솔루션(이하 LGES)과 전기차 산업을 이끄는 테슬라의 메인 벤더라는 점이다.

①LGES 상장 이후 공모자금을 활용으로 추가적인 동반 사업 확장과 하반기 JV 설립을 통해 협력구도가 더욱 강화될 것.

②지난 6월 테슬라에 소재 공급계약을 체결하였으며 이는 소재 업체 중 유일하게 자동차 OEM과 직접 계약한 것의 의미가 있음.

향후 테슬라가 4680 배터리를 자체 생산할시 NCMA 양극재를 직접 납품할 가능성이 높음.

③LGES와 테슬라 양쪽 러브콜을 받고 있어 하반기 해외 진출을 위한 부지선정 진행중. ‘11년부터 자회사 JHC화학공업을 통해 자체적인 핵심전구체 기술력을 보유하고 있어 중간재 수직계열화 측면에서도 유리.

5. 엘앤에프 주가 전망 기술적 분석

엘앤에프 시가총액은 3조 2,206억으로 코스닥 상장기준 11위에 위치하고 있다.

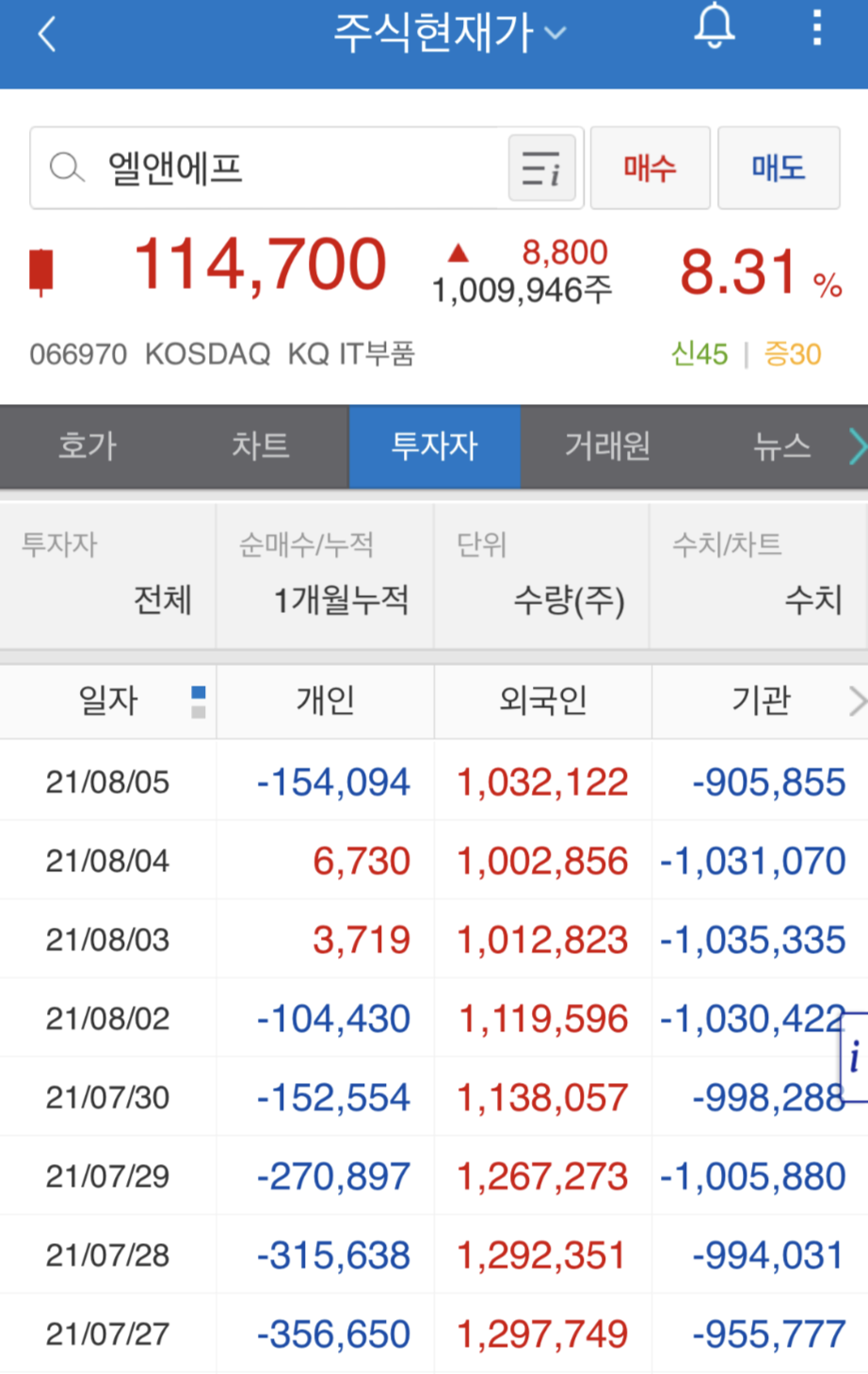

엘앤에프 주가는 볼린저밴드 중단 가격(105,900원) 아래에서 8.31% 급격하게 상승하며 114,700원(2021/08/05)으로 마감하였는데 이는 엘엔에프의 전고점(124,800원) 대비 8.81% 내려온 주가이다.

현재 엘앤에프 주식의 RSI는 46.65 MFI는 43.83 MACD는 3114.61까지 올라오는 등 기술적 지표는 앨엔에프 주식이 적정가격이라는 지표를 보이고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 엘앤에프 주가 상승의 원인은 외국인의 지속적인 매수와 기관의 수급 회복신호로 인한것으로 보인다.

2021년 8월 5일자 개인/외국인/기관 매매동향을 보면 엘앤에프를 비롯한 삼성sdi, 에코프로비엠 등 2차전지 업종의 수급이 좋았던것으로 보여진다.

엘앤에프 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 110,000원 이하의 가격에서 접근하는게 좋아보인다.

6. 엘앤에프 주가 전망 기본적 분석

(1) 2Q21F 실적 서프라이즈 이후 매출 증가가 본격화되는 하반기부터 이익 개선 본격화

- 2분기 실적 호조의 원인은 캐파 효율화 진행이 일어나고 있는 것이 가장 큰 원인이며 NCMA하이니켈의 비중 상승에 따른 판가 상승과 물량확대에 힘입어 P 와 Q가 동시에 진행되고 있음.

(2) 2Q21F 매출액 1,956억원(+183% YoY), 영업이익 49억원(+90% YoY) 예상

- 1) 3월 이후 안정화된 원재료 가격 + 리드타임을 가지고 상승하고 있는 제품 판가

- 2) 수익성이 좋은 원통형 배터리 및 NCMA(하이니켈) 비중 상승 본격화

(3) 테슬라 EV향으로 시작된 제품 공급으로 인한 분기 서프라이즈의 시작

(4) 엘앤에프 애널리스트 목표주가

엘앤에프 주식에 투자의견을 제시한 4명의 애널리스트들 중 최고가는 180,000원이고 최저가는 115,413원 평균가는 148,861원이다.

7. 엘앤에프 주가 전망 총평

엘엔에프는 여전히 산재한 모멘텀으로, 23년 테슬라향 영업이익이 2천억원 상회할 것으로 전망된다.

엘앤에프는 22년, 23년 국내 경쟁사인 에코프로비엠과 유사한 영업이익 기록할 것으로 전망되지만, 현재 시가총액은 절반 수준에 불과하다.

내년부터 출시될 테슬라 M53 배터리 재료 구조에 대한 선정 하반기 중 진행에 있으며 M50 구조(작년 11월 공시 건)에 대한 23년 이후 추가 수주도 기대되는 상황이다.

테슬라 자체 배터리 생산 본격화 시, 엘앤에프의 NCMA 탑재 가능성 열려있으며 최근 기사화된 양극재 원재료에 대한 신규 사업도 테슬라와 함께 진행하고 있는 상황이다.

폭발적인 전기차 판매로 인한 Shortage가 지속되면서 배터리 소재 전반적으로 비중확대 전략을 제시하지만, 엘앤에프는 예상 실적 대비 현격한 저평가 상황이라고 판단할 수 있어 장기적인 시선을 갖고 엘앤에프 주식에 투자하기에 적절해 보인다.

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 엘앤에프, 미래에셋증권, 교보증권