이엠텍 주가 전망 (2022년 전자담배 고성장 가시화)

- 주식/한국주식

- 2021. 12. 30.

1. 이엠텍 투자포인트

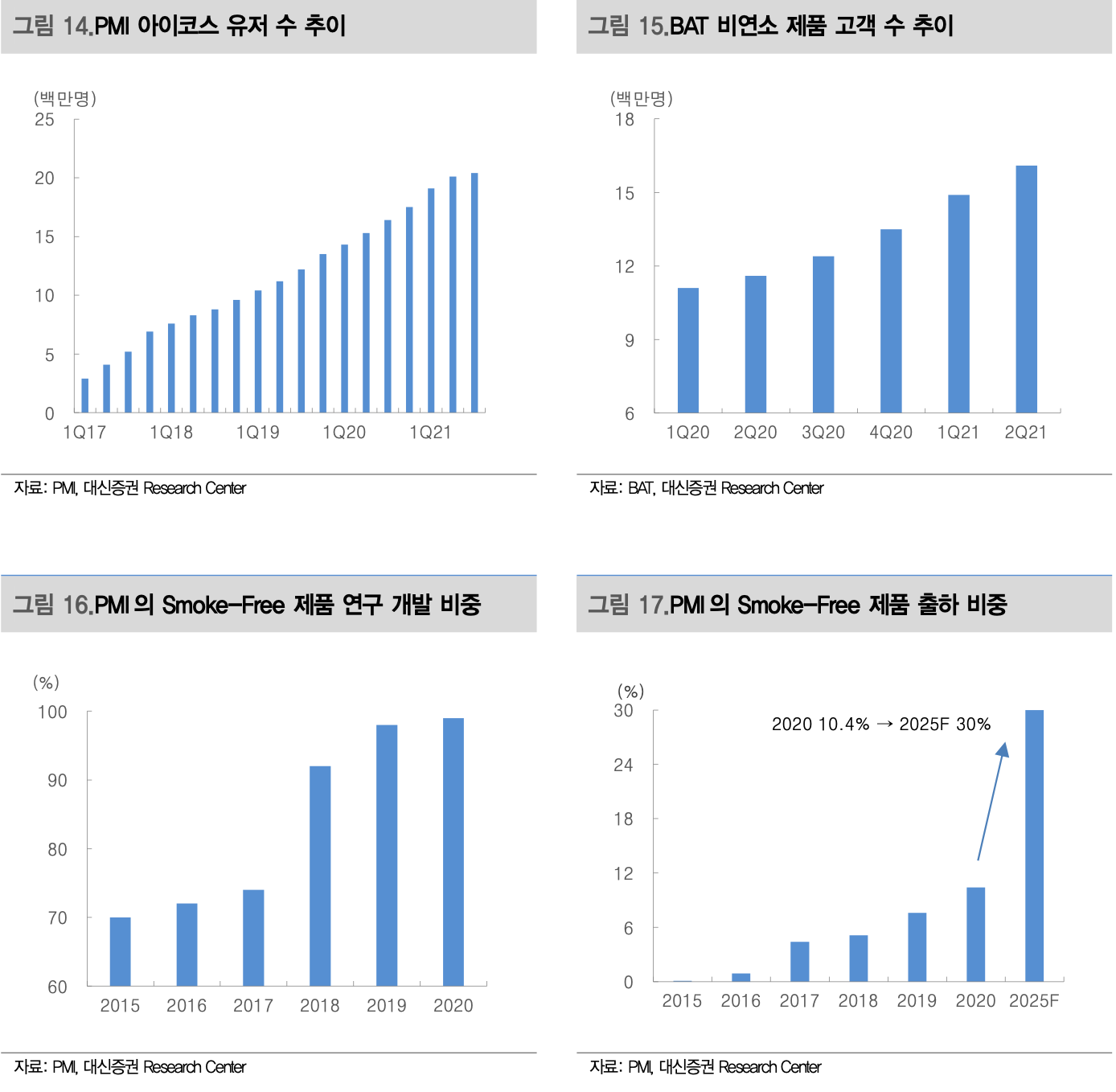

(1) BAT의 일본 시장 진출 가속화, 릴 디바이스 공급 확대

- 12월 BAT의 글로프로슬림 일본 오프라인 채널 판매 시작. 기존에 1Q22에 판매 시작할 것으로 예상됐으나 더 빠른 속도. 1) 일본 전자담배 시장은 국내 대비 5배 이상 큰 규모, 2) 국내에서는 미미한 BAT의 점유율 이나 일본에서는 약 20%로 높은 수준인 점 감안 시 2022년 상반기 지속 적인 매출 성장 기대

- 베트남 공장 추가 증설 착공에 들어간 것으로 파악. 2022년 신규 모델 수 주에 대응하기 위한 증설로 2022년 신규 고객사향 매출 확대 확실시

- 지난 9월 전파인증 받은 릴 솔리드 2.0의 국내외 이원화 공급 본격화 기대. 릴 하이브리드에 이어 공급 라인업 확대

(2) 부품 사업부 안정적 성장세 및 의료기기 신규 매출 기대

- 부품 사업부 주요 고객사의 올해 플래그십 모델 선도 업체로 공급하며 높은 기술력 입증. 1Q22에 출시할 모델도 선도 업체 가능성 높은 상황. 2022년 폴더블폰 판매량 확대, 스마트워치 등에 힙입어 성장세 지속 전망

- 12월 17일 아이메디신 의료기기 아이싱크웨이브(뇌파 측정, 관리 의료기 기) 식약처 인증 획득. 2022년 3월 미국 FDA 인증도 기대.

관련 의료기기의 글로벌 시장에서 생산 업체는 4개 업체에 불과. 그 중 1개 업체만 FDA 인증 받은 상황으로 아이싱크웨이브가 두번째로 미국 FDA 인증 시 새로운 모멘텀으로 작용 가능

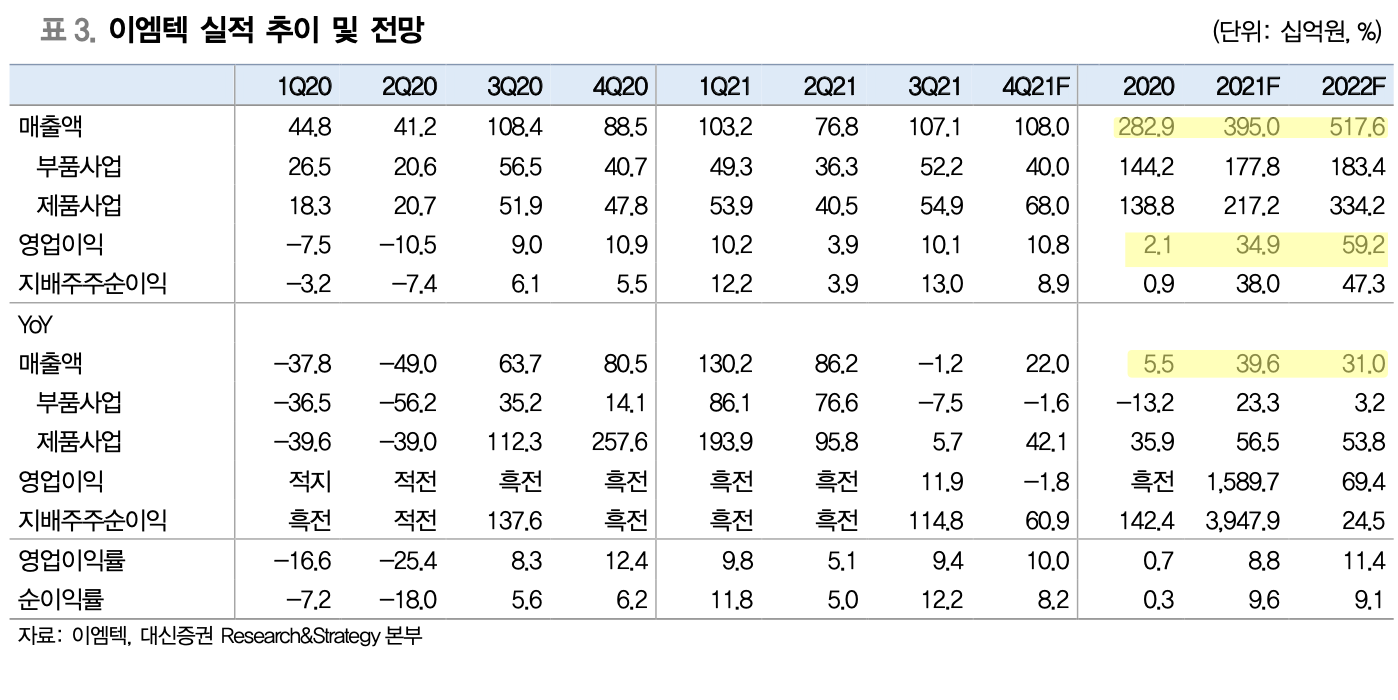

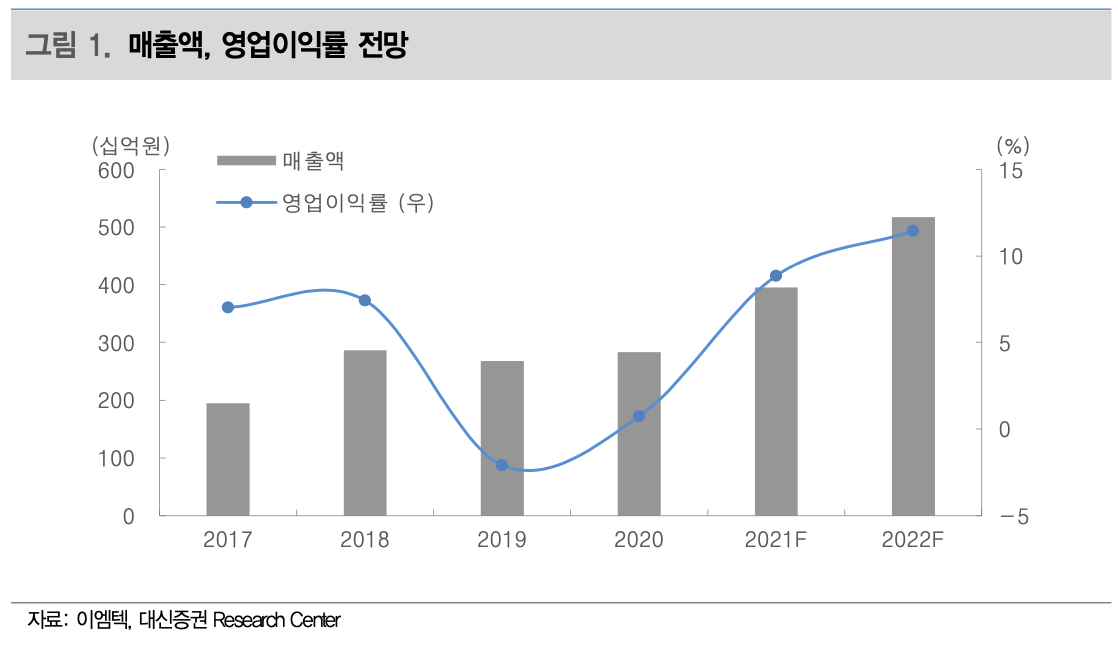

2. 이엠텍 실적 추이 및 전망

대신증권에 따르면 이엠텍 2022년 매출액 5,176억원(+31% YoY), 영업이익 592억원(+69.4% YoY) 전망된다. 현재 진행중인 사업 흐름 기반의 보수적인 추정치로 전자담배 및 신규 아이템 매출 추가 시 실적 상향 가능해 앞으로의 이엠텍의 성장이 기대된다.

3. 이엠텍 주가 전망 기술적 분석

이엠텍 시가총액은 5,060억으로 코스닥 상장기준 184위에 위치하고 있다.

이엠텍 주가는 볼린저밴드 상단에 위치하면서 31,850원(2021/12/30)을 기록하고 있는데 이는 이엠텍의 신고가인 32,500원대비 2.04% 조정 받은 가격이다.

현재 이엠텍 주식의 RSI는 92.82 MFI는 90.16 MACD는 1737.19 를 기록하는 등 기술적 지표는 이엠텍 주가는 상승 국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 이엠텍 주가 상승 요인은 기관과 외국인의 지속적인 매수로 인한 것으로 보여진다.

2021년 12월 30일자 개인/외국인/기관 매매동향을 보면 이엠텍 주식을 전체적인 코스닥 시장의 약상승에도 불구하고 꾸준하게 기관과 외국인의 수급이 들어오고 있어 이엠텍의 실적 증가와 외형적 성장에 대한 기대감을 갖고 있는것으로 보인다.

이엠텍 주식에 신규 진입을 생각하고 있는 투자자들은 30,000원 이하에서 접근하는게 좋아보이며 이엠텍 기존 주주들은 릴 하이브리드 3.0 출시와 함께 BAT의 일본 진출에 따른 실적 상승 기대감이 내년에 예정되어 있는만큼 이엠텍 보유자들은 계속 홀딩하는게 좋아보인다.

4. 이엠텍 주가 전망 총평

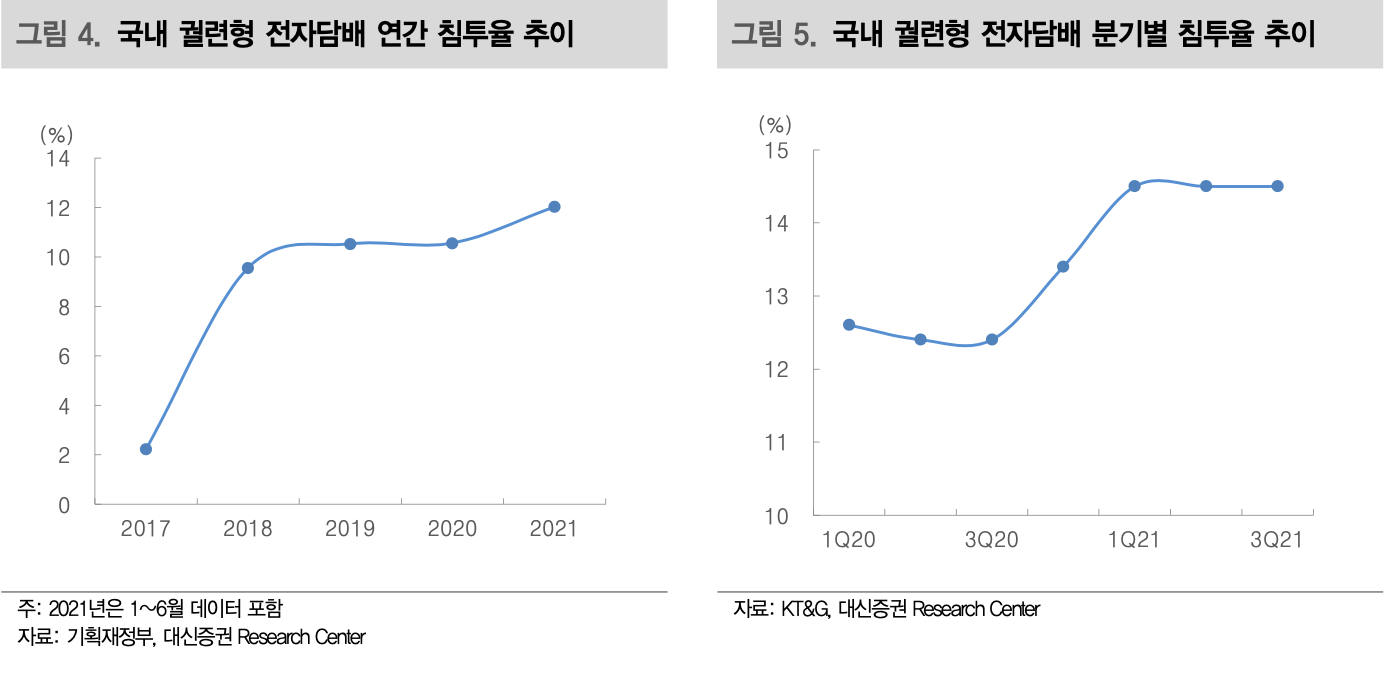

담배 시장의 패러다임이 궐련담배에서 전자담배 중심으로 바뀔 것으로 전망돼 전자담배 기기 제조업체 이엠텍의 성장은 앞으로 몇년동안 고속 성장할 것으로 생각된다. 일각에서는 자동차산업이 내연기관차 중심에서 전기차 중심으로 재편되는 과정과 비슷하다는 분석도 나오고 있다.

최근 뉴질랜드는 금연 국가를 선언하고 2027년부터 성인이 되는 국민은 담배를 구입할 수 없도록 하는 규제책을 내놓았지만 전자담배는 구매 가능 대상에 포함했다. KT&G는 궐련형 전자담배 ‘릴(lil)’을 이탈리아와 루마니아 등에 출시하고 전자담배 판매 지역을 세계 22개국으로 넓혔다고 지난 20일 밝혔다.

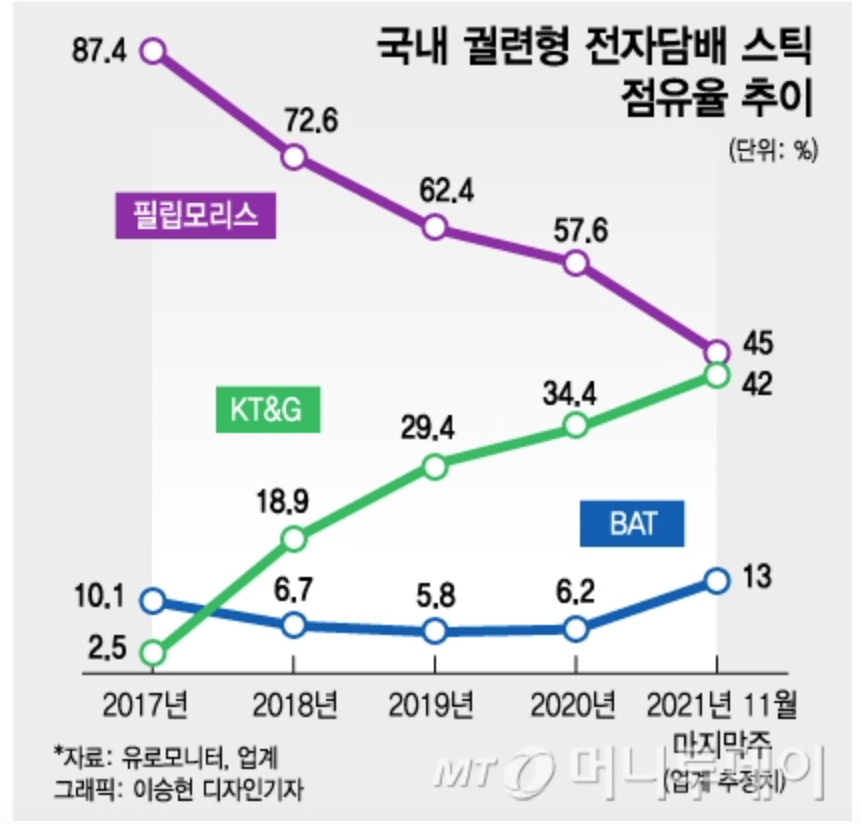

이엠텍은 KT&G의 전자담배 기기인 ‘릴하이브리드’와 ‘릴솔리드 1.0’을 만들고 있으며 이랜텍이 개발한 ‘릴솔리드 2.0’도 생산하는 것으로 추정되고 있다. 올해 영국 담배업체인 BAT도 신규 고객사로 확보하며 BAT가 궐련형 전자담배 ‘글로 프로 슬림’의 일본 오프라인 판매를 시작하면서 이엠텍의 실적 개선이 기대되는 상황이다.

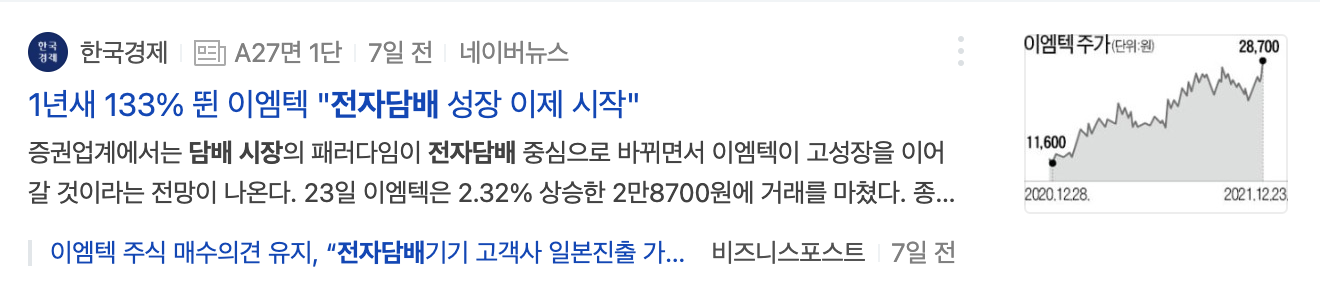

이엠텍 주가가 한달사이 50%오르면서 투자하기 꺼려질수 있지만 경쟁사 대비 여전히 2배이상 주가가 저렴하고 앞으로 2년동안 매출이 연평균 30%정도 성장될것으로 예측된다. 이를 종합했을때 증권사에 제시한 이엠텍의 평균목표주가인 36,567원을 넘어 5만원이상에 충분히 도전할 수 있는 회사로 생각한다.

같이보면 좋은 자료)

https://niceguy921.tistory.com/151

이엠텍 주식 주가 전망(폭발적 성장 예상)

1. 이엠텍 회사개요 (1) 회사개요 2001년 부산대 연구소에서 설립된 마이크로 스피커 전문업체로 이동통신 단말기용 마이크로 스피커와 다이나믹 리시버를 개발, 제조, 판매하고 있음. 사업부문은

niceguy921.tistory.com

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 이엠텍, 대신증권