브이원텍 주가 전망(LG에너지솔루션 상장 수혜주)

- 주식/한국주식

- 2022. 1. 6.

1. 브이원텍 회사 개요

4차산업에 필수적인 머신비전 검사장비 업체

06년에 설립되어 17년 7월에 코스닥 시장에 상장한 머신비전 및 화상처리를 통한 검사장비 제조업체.

브이원텍의 경쟁력은 비전인식기술과 머신 응용 기술. 공정 내 사람이 육안으로 진행해왔던 불량을 무인화, 자동화로 처리하며 4차산업혁명 트렌드와 부합 하다는 특징.

기업의 S/W개발 원천 기술 능력을 통해 다양한 산업에 적용이 가능해 향후 확장성이 기대. 3Q21 기준 매출 비중 압흔검사기 39.13%, 2차전지 검사시스템 45.66%, 로봇사업 6.62% 등.

2. 브이원텍 LG에너지솔루션 수혜 기대

LGES의 화재저감을 위한 공정 변화에서 찾는 거대한 기회

LGES는 배터리 화재 저감을 위한 변화 중.

1. 예방을 위한 전수검사를 강화하는데 생산성과 비용증가 예방을 위해 비전 시스템을 활용

2. Z-Stacking으로 셀 적층 방 식을 도입. 동사의 검사장비는 1분에 15개의 셀을 검사(15PPM)할 수 있는 수준으로 생산성 향상 및 비용 절감에 효과적.

‘19년 이후 고객사를 통해 북미 핸드셋향 소형 Z-stacking 검사장비를 납품했던 레퍼런스가 있어 중대형으로 공정적용 확장에 최대 수혜가 될 것. 신규 공정은 과거 Lamination&Stack 방식보다 속도와 정밀도의 요구가 강화되어 부가적인 검사 수준이 높아져 ASP 상승에도 긍정적.

3. 브이원텍 투자 포인트

LG에너지솔루션 상장 이후 2025년까지 공격적인 투자 수혜

브이원텍의 투자포인트는

1. 고객사 상장 이후 2025년까지 공격적인 투자 확대에 최대 수혜가 될 것으로 전망

2. 고객사 공정 변화의 중심에 있는 장비를 생산하고 있으며 단순 장비가 아닌 소프트웨어 개발 및 원천 기술능력을 보유하여 매출성장과 함께 이익 레버리지 효과도 기대

3. 자회사 시스콘(‘21년 4월 53.61% 인수)는 제조현장에서 상용화되는 자율주행이동로봇을 약 100여대를 판매한 국내 최대규모 납품기업으로 가파른 실적 성장과 함께 ‘23~24년 IPO시 지분가치 부각될 것.

4. 브이원텍 주가 전망 기술적 분석

브이원텍 시가총액은 1,693억으로 코스닥 상장기준 617위에 위치하고 있다.

브이원텍 주가는 볼린저밴드 상단을 넘어서며 11,250원(2022/01/06)을 기록하고 있는데 이는 브이원텍의 52주 신고가인 138,50원대비 23.11% 조정 받은 가격이다.

현재 브이원텍 주식의 RSI는 89.04 MFI는 98.11 MACD는 508.02를 기록하는 등 기술적 지표는 브이원텍 주가는 상승 국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 브이원텍 주가 상승 요인은 기관과 외국인의 지속적인 매수로 인한 것으로 보여진다.

2022년 01월 06일자 개인/외국인/기관 매매동향을 보면 브이원텍 주식을 미국 금리인상 우려로 인해 전체적인 코스닥 시장의 하락에도 불구하고 꾸준하게 기관과 외국인의 수급이 들어오고 있어 브이원텍의 실적 증가와 외형적 성장에 대한 기대감을 갖고 있는것으로 보인다.

브이원텍 주식에 신규 진입을 생각하고 있는 투자자들은 10,000원 이하에서 접근하는게 좋아보이나 시장이 어려운데도 불구하고 2차전지 장비업체의 시장의 관심이 높아져 조정을 기다리기 어려울것으로 생각된다 . 2차전지 소재업종이 작년의 주도주 였다면 올해에는 2차전지 장비업종이 주도주의 역할을 할 가능성이 높다고 생각하며 브이원텍의 현주가는 여전히 저평가 되었다고 생각된다.

5. 브이원텍 주가 전망 총평

LG에너지솔루션은 상장을 3주정도 남겨놓은 시점 배터리 폭발로 인한 기업 가치 훼손을 다시금 반복하지 않기 위해 브이원텍과 같은 2차전지 검사시스템을 도입하고자 투자가 확대될것으로 생각된다.

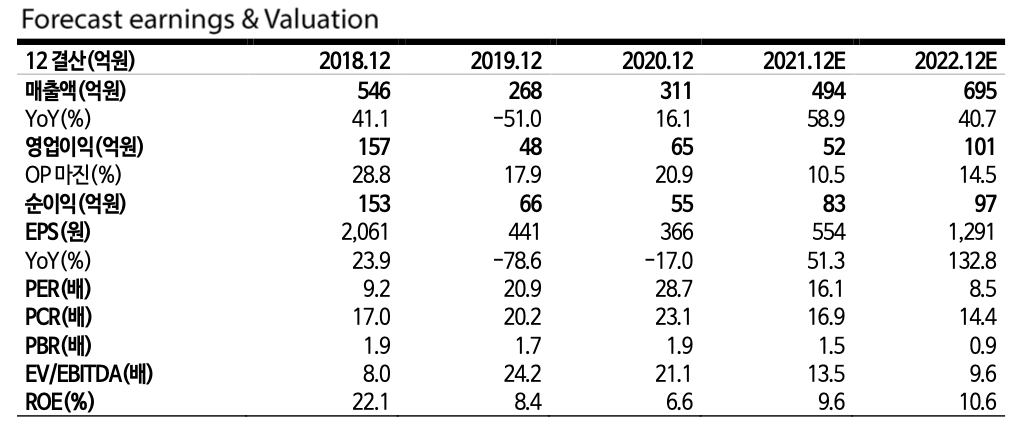

올해 브이원텍의 EPS의 성장이 약 132.8% 로 고속성장할것으로 기대되며 영업이익 마진 또한 14.5%로 타 2차전지 장비업체에 비하여 준수하기에 금리인상에도 불구하고 실적을 바탕으로 한 브이원텍의 주가는 우상향할것으로 전망된다.

같이보면 좋은자료)

https://niceguy921.tistory.com/203

2차전지 장비업체에 주목해야 할때 (feat. 교보증권)

시장이 어려울수록 자기 포트를 점검하고 앞으로의 주도주를 예상하고 공부해야 상승장이 시작했을때 수익율을 극대화 할 수 있는데 하락에 지치던 중에 교보증권의 최보영애널리스트가 2차전

niceguy921.tistory.com

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 브이원텍, 교보증권