이지트로닉스 공모주 청약일정 및 주가 전망

- 주식/한국주식

- 2022. 1. 19.

1. 이지트로닉스 회사 개요

EV, 통신, 방산 등의 전방시장 다변화에 성공한 전력변환장치 제조업체

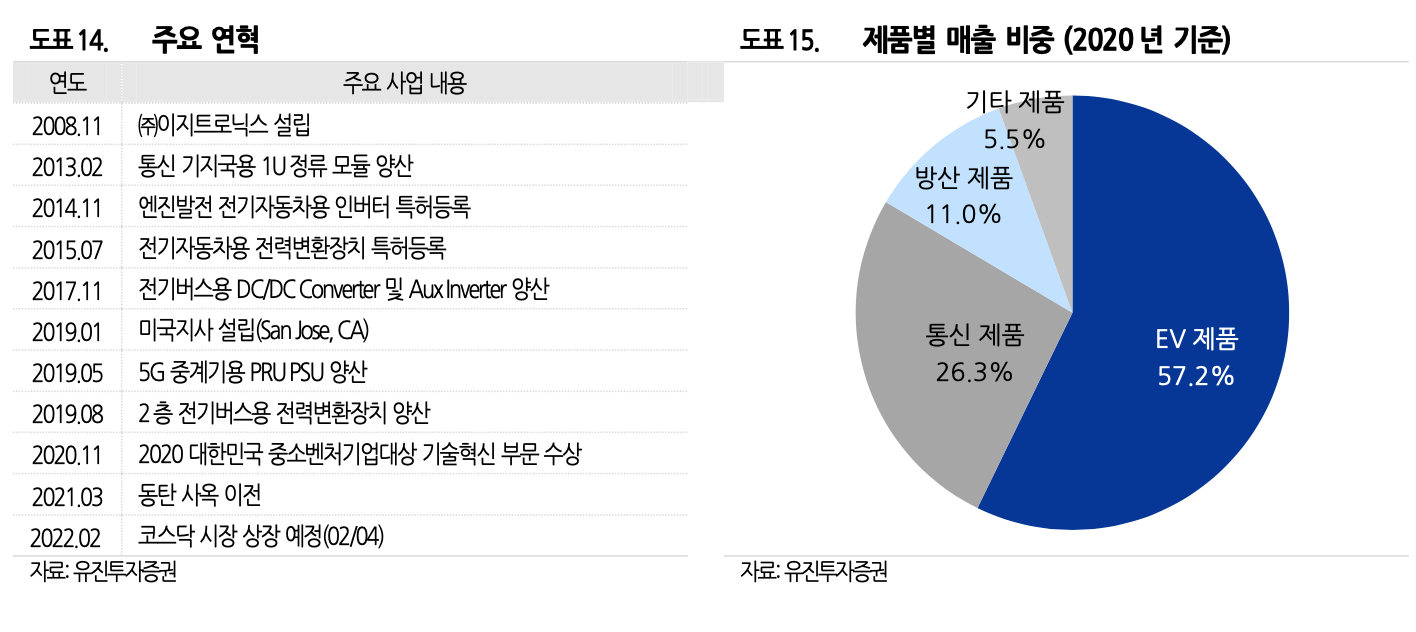

2008년 이지트로닉스 설립. 이지트로닉스는 전기에너지를 공급, 제어하는 장치인 전력변환장치 제조 사업 영위 중. 주요 전방은 5G 통신, EV 등 성장 산업임. 경쟁사 대비 회로 설계, 알고리즘 설계, 소프트웨어 제어 등 우수한 기술력을 확보하여 현대차, SK 텔레콤, 한화디펜스 등 다수의 레퍼런스 확보. 현재 폐배터리,DC배전, 급속충전 등으로 사업 다각화 추진 중. 동사는 기술성 장기업 특례 적용에 따라 2022 년 2월 4일 코스닥 상장 예정.

제품별 매출비중(2020년 별도 기준)은 EV 제품 57.2%, 통신 제품 26.3%, 방산 제품 11.0%, 기타 제품 5.5% 차지.

공모 후 주주 비중은 최대주주 등 45.7%, 기타주주 28.8%, 우리사주조합 0.9%, 상장주선 인 0.7%, 공모주주 23.9%.

2. 이지트로닉스 공모개요 및 일정, 보호예수 현황

1. 이지트로닉스 공모 청약일 : 2022.01.20(목) ~ 2022.01.21(금)

2. 이지트로닉스 공모 청약 주관사 : NH투자증권 (★ NH투자증권 단독 ★)

3. 이지트로닉스 확정 공모가 : 22,000원 (이지트로닉스 최소균등배정을 위한 증거금 110,000원)

4. 이지트로닉스 청약 수수료 : NH투자증권 청약수수료 무료

5. 이지트로닉스 청약 환불일 : 2022.01.25일(화)

6. 이지트로닉스 상장예정일 : 2022. 02월 04일 상장

7. 이지트로닉스 상장 후 예상 시가총액 : 1,700억원

이지트로닉스의 유통가능 주식물량은 상장당일 전체물량의 44.84%이며 타 종목 대비 상장대비 유통가능 주식수가 많아 주가흐름의 변동성이 클것으로 예측된다.

3. 이지트로닉스 수요예측 결과

이지트로닉스 수요예측 결과 총 1,388곳의 기관투자자가 참여하여 상당히 높은 수요예측 경쟁률인 1,343.51 : 1을 기록했다. 이지트로닉스 는 희망공모가액 밴드 최상단인 22,000원으로 결정되었는데 22,000원 이상의 가격을 쓴 기관 비율이 98.24%에 달했다.

이지트로닉스 수요예측 결과로 이지트로닉스 주가 흐름을 전망했을때 이지트로닉스 공모청약 참가를 통해 수익을 얻을 가능성이 높아 보인다.

4. 이지트로닉스 실적 추이 및 전망

5. 이지트로닉스 Valuation

가) 이지트로닉스 유사기업 PER 산출

나) 이지트로닉스 주당 평가가액 산출

다) 이지트로닉스 희망공모가액의 결정

라) 이지트로닉스 장외가

이지트로닉스 매도자 장외가는 42,000원에서 57,000원 사이에 이지트로닉스 매수자 장외가는 37,000원에서 40,000원 사이에 형성되어 있다.

6. 이지트로닉스 투자 포인트

1) EV, 5G 포트폴리오를 바탕으로 외형 성장 지속 전망

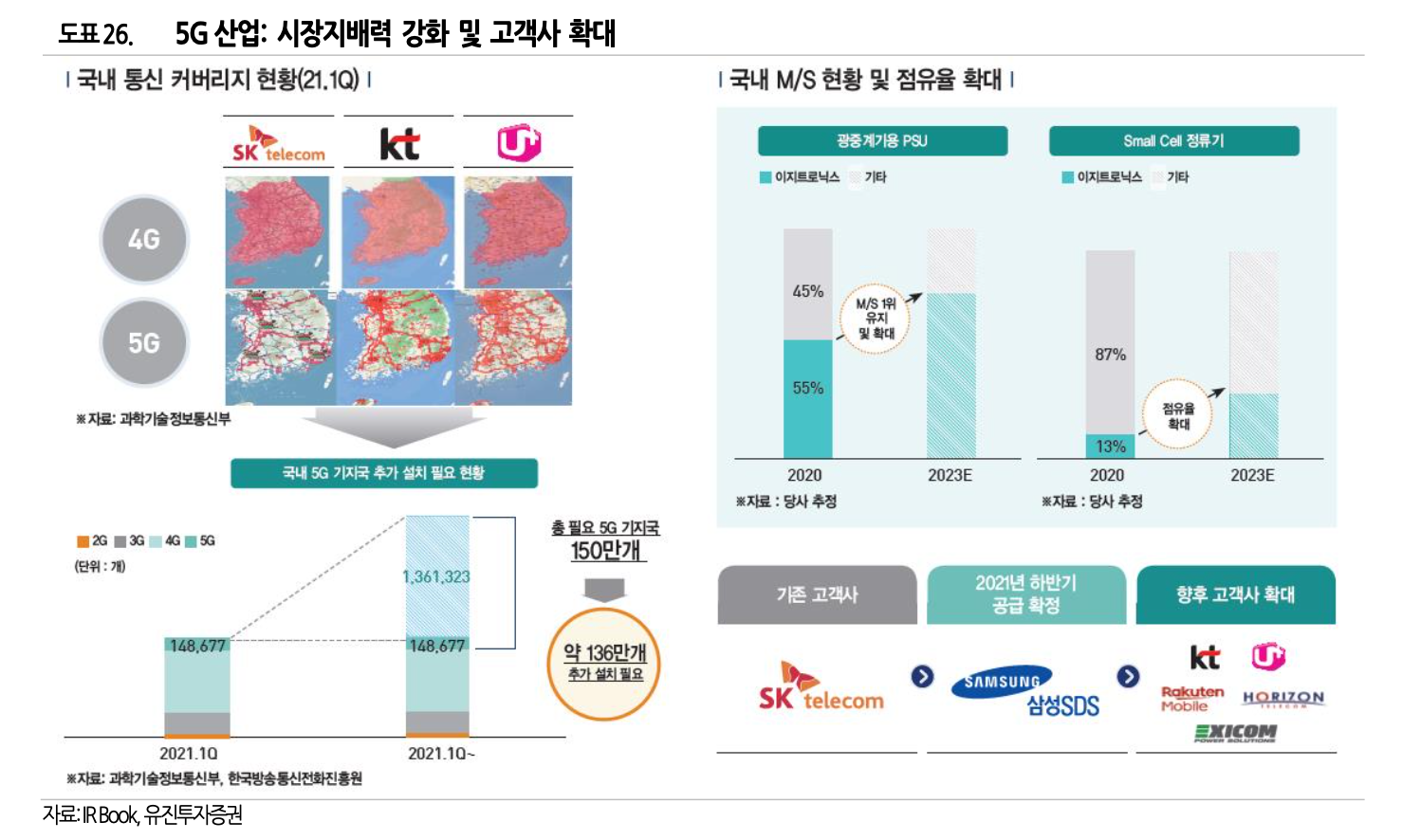

주요 전방시장인 EV, 5G 의 성장을 바탕으로 동사의 지속적 매출 성장을 예상함. ① EV 제품: 글로벌 전기버스, 전기트럭은 2030 년까지 각각 CAGR 18.4%, 37.2% 고성장이 전망됨. ② 고효율 제품을 바탕으로 전기,수소 버스용 DC/DC 컨버터, 제동용 인버터 국내 점유율 1 위 기록. 현대를 포함한 국내 전기 상용 차 Top3 업체에 납품 지속하고 있으며 TAYLOR, HONDA 등 글로벌 상용차 업체에 다양한 제 품 공급 확정. ③ 5G 제품: 본격적인 5G 서비스 증가에 따라 136 만개 기지국(현재 15 만개) 추가 필요해 견고한 수요 존재. 경쟁사 대비 높은 정류 효율성으로 5G 통신장비 광중계기용 PSU 국내 1 위 기록. 기존 SK 텔레콤에서 삼성 SDS, KT, LGU+로 고객사 확대. 5G 향 매출은 2022 년부터 향후 2~3 년간 동사의 매출 성장을 견인할 것으로 기대.

2) 기술력을 바탕으로 신사업 진출은 긍정적

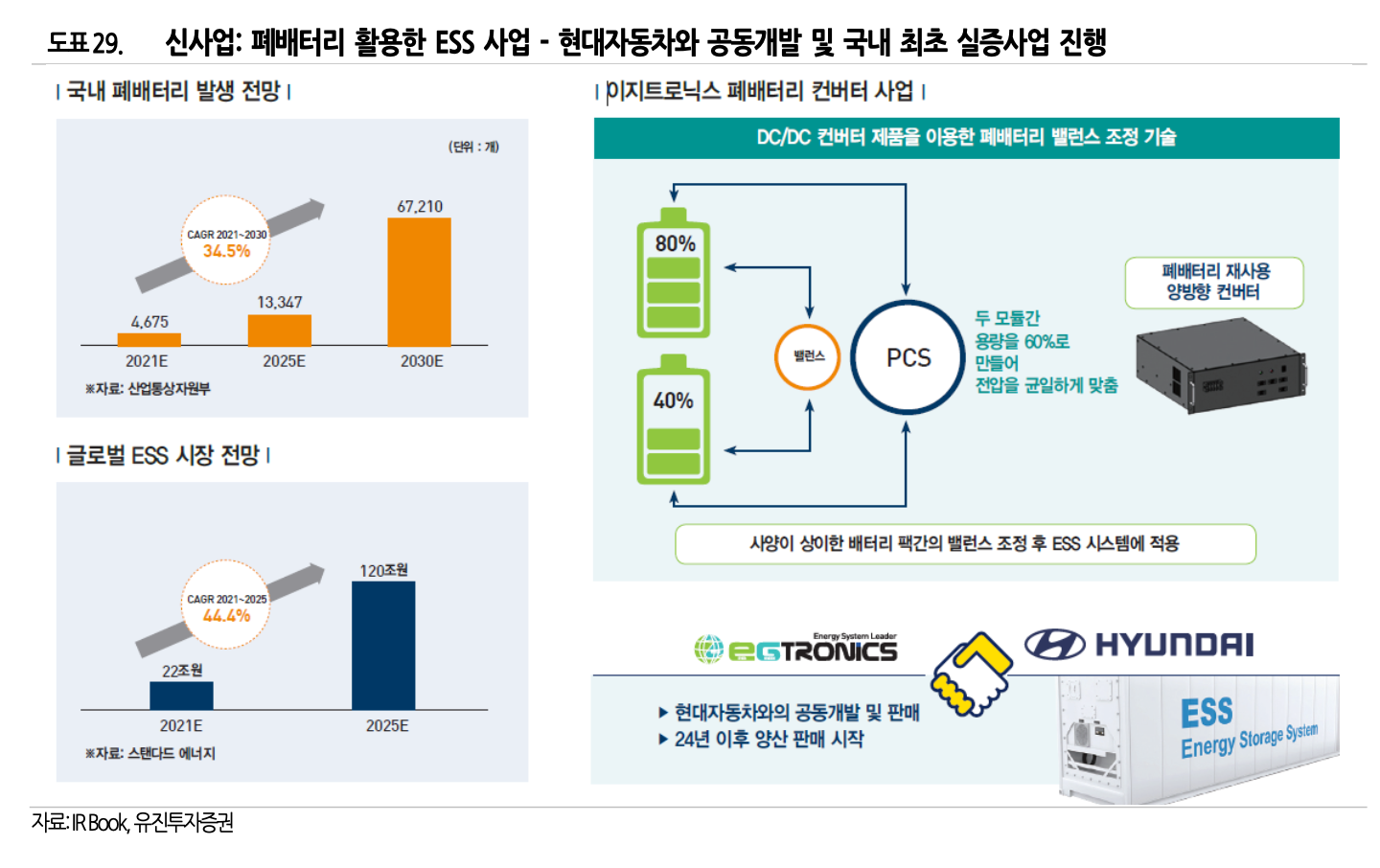

차세대 성장 사업으로 폐배터리, DC 배전, 급속 충전기 시장으로 진출. ① 폐배터리 : EV가 정착되기 시작한 2025 년 이후 폐배터리 발생 폭증 예상. 동사는 폐배터리 재사용 기술 개발. 현대자동차와 실증사업을 진행했으며 2024 년 이후 양산 판매 시작 계획. ② DC 배전: DC 배전은 우수한 전력 효율성을 가짐. 한국전기연구원과 함께 관련 제품을 공동개발 했으며 2021 년 현대중공업, 현대일렉트릭에 납품 시작. ③ 급속 충전: 전기차 급속충전 시장도 유망한 시장 중 하나. 작년 12 월 120kW 급 급속충전기 파워 모듈 개발업체로 선정됨

7. 이지트로닉스 공모참여 여부 및 투자여부 판단

EV, 5G, 방산용 전력변환장치 성장 본격화

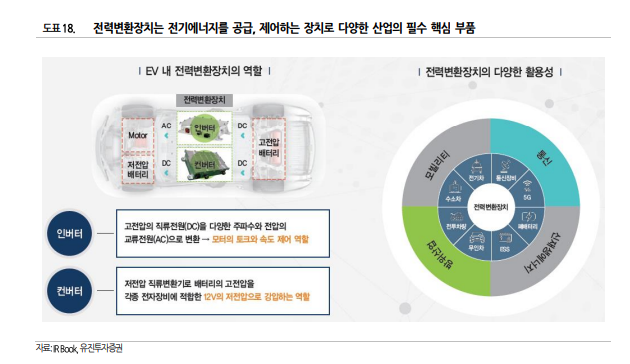

이지트로닉스(EGTRONICS)는 전기차(EV), 통신장비(5G), 방산차량 등의 전력변환기기를 개발/제조하는 전력변환장치 전문 기업이다. 이지트로닉스는 EV용 DC/AC 인버터, DC/DC 컨버터, OBC 등과 5G 핵심 네트워크 핵심 부품, 방산 분야의 소형전술차량, 무인수색차량용 핵심 부품을 양산/공급 중에 있다.

전기/수소버스용 DC/DC 컨버터와 제동용 인버터 국내 1위, 5G용 통신장비 와 광중계기용 PSU 국내 1위 등 국내 대표 전력변환장치 기업이라 할 수 있는데, 특히 제품 효율(고효율&고밀도), 정류 효율(고성능&고신뢰), 전력 절감으로 대표되는 비교 우위의 기술경쟁력을 확보했다고 평가받고 있다.

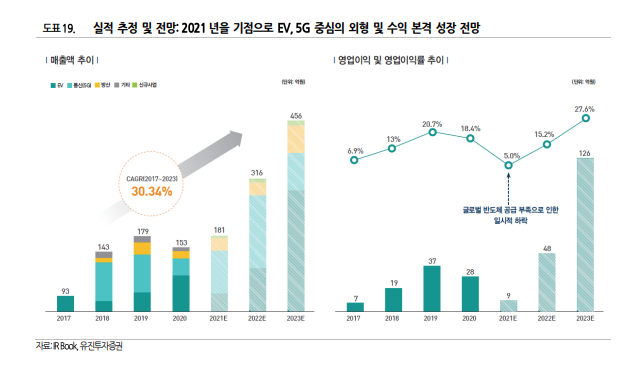

이지트로닉스는 '21년을 기점으로 EV, 5G 중심의 외형 및 수익 확대로 본격 성장세 개시되었는데, 폐배터리 ESS, DC배전, 급속충전기 등 신제품/신규 사업 확대로 이어지고 있다. 증권신고서(추정 손익계산서)에 따르면, 국내외 전기차 제조 업체로부터 수령한 연간 생산계획에 기반한 높은 실적 성장세를 전망하고 있다.

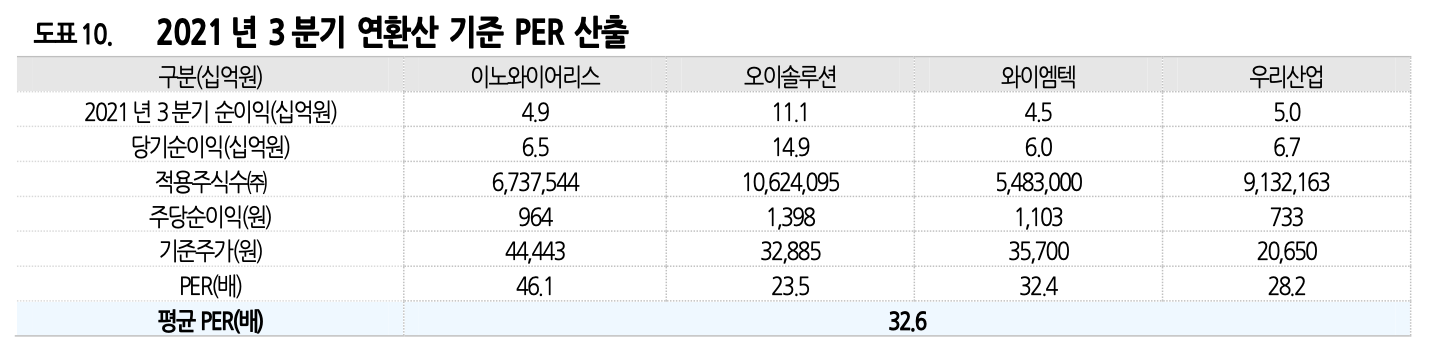

2023년 기준 PER 21.5 배로 동종업체 대비 할인된 수준

이지트로닉스 확정공모가 22,000원은 2023년 당기순이익 기준 예상 EPS(1,025원, 연 할인율 20% 적용) PER 21.5 배로, 국내외 유사업체 (이노와이어리스, 오이솔루션, 와이엠텍, 우리산업)의 3분기 누적 실적 연환산 기준 평균 PER 32.6 배 대비 34.1% 할인된 수준이다.

이지트로닉스 상장 후 유통가능 물량은 전체 주식수의 44.8%(357 만주)로 차익실현 매물이 쏟아질것으로 우려되지만 이지트로닉스 수요예측 결과 기관의 많은 관심을 받은 것과 동시에 경쟁사대비 밸류에이션이 저렴해 이지트로닉스 주가가 우상향 할 것으로 전망돼 이지트로닉스 공모주 청약에 참여하는게 좋아보인다.

같이보면 좋은자료)

https://niceguy921.tistory.com/212

스코넥엔터테인먼트 공모주 청약 일정 및 주가 전망

1. 스코넥엔터테인먼트 회사 개요 확장현실(XR) 기술 경쟁력을 가진 메타버스 기술 업체 2002 년 스코넥엔터테인먼트 법인 설립, 150 종 이상의 콘텐츠 개발. 메타버스 기반 기술인 확장현실(XR)을

niceguy921.tistory.com

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 이지트로닉스 , 유진투자증권 , 흥국증권