카카오 주식 주가 전망 (카카오 성장 여력 많다)

- 주식/한국주식

- 2021. 8. 23.

1. 카카오 회사 개요

국내 1위의 메신저, SNS 서비스 업체

- 1995년 다음커뮤니케이션으로 설립되었으며 카카오와 합병 후, 2015년 9월 현 상호로 변경, 다양한 모바일 서비스를 제공하고 있음.

- 카카오톡, 카카오스토리 가입자를 기반으로 모바일게임, 모바일 광고, 모바일 커머스, 모바일 콘텐츠 등의 서비스를 연계하여 수익을 창출하고 있음.

- 또한, 택시, 대리운전, 주차, 내비 등의 카카오T 서비스를 출시하여 편익을 제공하고 있으며, 인터넷 포털사이트인 다음을 통해 다양한 인터넷 서비스를 제공하고 있음.

2. 카카오 사업 현황

- 비즈보드의 광고 수주 증가와 커머스 부문의 거래액 확대, 신사업 페이, 모빌리티 부문의 양호한 성장 등 전 부문의 고른 성장으로 전년대비 매출 신장.

- 매출 신장에 따른 원가 및 판관비 부담 완화로 전년대비 영업이익률 상승, 관계기업투자처분이익 증가 등 영업외수지 개선으로 법인세비용 증가에도 순이익 흑자전환.

- 톡보드 광고, 채널, 선물하기 등 카카오톡 서비스의 양호한 성장세 지속, 페이 거래액 확대, 모빌리티 부문의 신규 서비스 출시 및 이용자 증가 등으로 매출 성장세 이어갈 전망.

3. 카카오 주요 주주 현황

4. 카카오 투자 포인트

1) 공격적인 성장 속도

- 카카오 기업집단의 리레이팅은 자회사들의 성장과 가치 현실화를 통해 가속화

- 카카오엔터테인먼트는 타파스, 래디쉬 인수를 통해 북미 컨텐츠 시장 공략을 위한 본격 거점 마련. 카카오 커머스는 지그재그 인수 통해 국내 전자상거래 시장 내 경쟁력 제고

- 카카오 모빌리티는 대리, 블루 등의 성장과 더불어 주차, 퀵서비스, 펫택시 등 사물과 사람의 이동을 포용하는 플랫폼으로 성장의 파이 넓혀. 2021년 하반기 카카오페이의 기업공개는 국내 핀테크 시장의 역사를 쓰게 될 것

2) 빅테크에 ‘종속’ 있다

- 카카오는 구독 및 지갑서비스 등을 통해 이용자의 로열티 높이고 자회사와 같이 성장하는 플랫폼 구축

- 2021년 카카오는 지갑 서비스 출시하며 1천만 이용자 돌파. 연내 구독 서비스 출시 예정

- 구독 서비스는 비즈 파트너에게는 상품 구독, 백오피스 등 다양한 기능 제공. 또한 컨텐츠 구독 서비스는 창작자와 구독자 연결, 이용자가 관심에 맞는 컨텐츠를 구독 가능

3) 카카오 자회사 IPO와 공격적 M&A를 통해 가속화

- 2021년 카카오는 핵심 금융 자회사(페이, 뱅크)의 기업공개를 앞두고 있음

- 카카오 기업군의 재평가는 영업가치의 성장, 지분구조의 변화 (투자 유치 혹은 IPO)를 통해 진행중

- 2021년 3월 카카오엔터테인먼트 출범.

- 5월 카카오커머스의 지그재그 인수합병

- 카카오엔터테인먼트의 타파스와 래디쉬 인수.

- 매도가능증권 ‘두나무’의 성장과 기업가치 재평가도 긍정적

- 2021년 페이와 뱅크의 기업공개는 국내 핀테크 시장의 역사를 쓰게 될 것

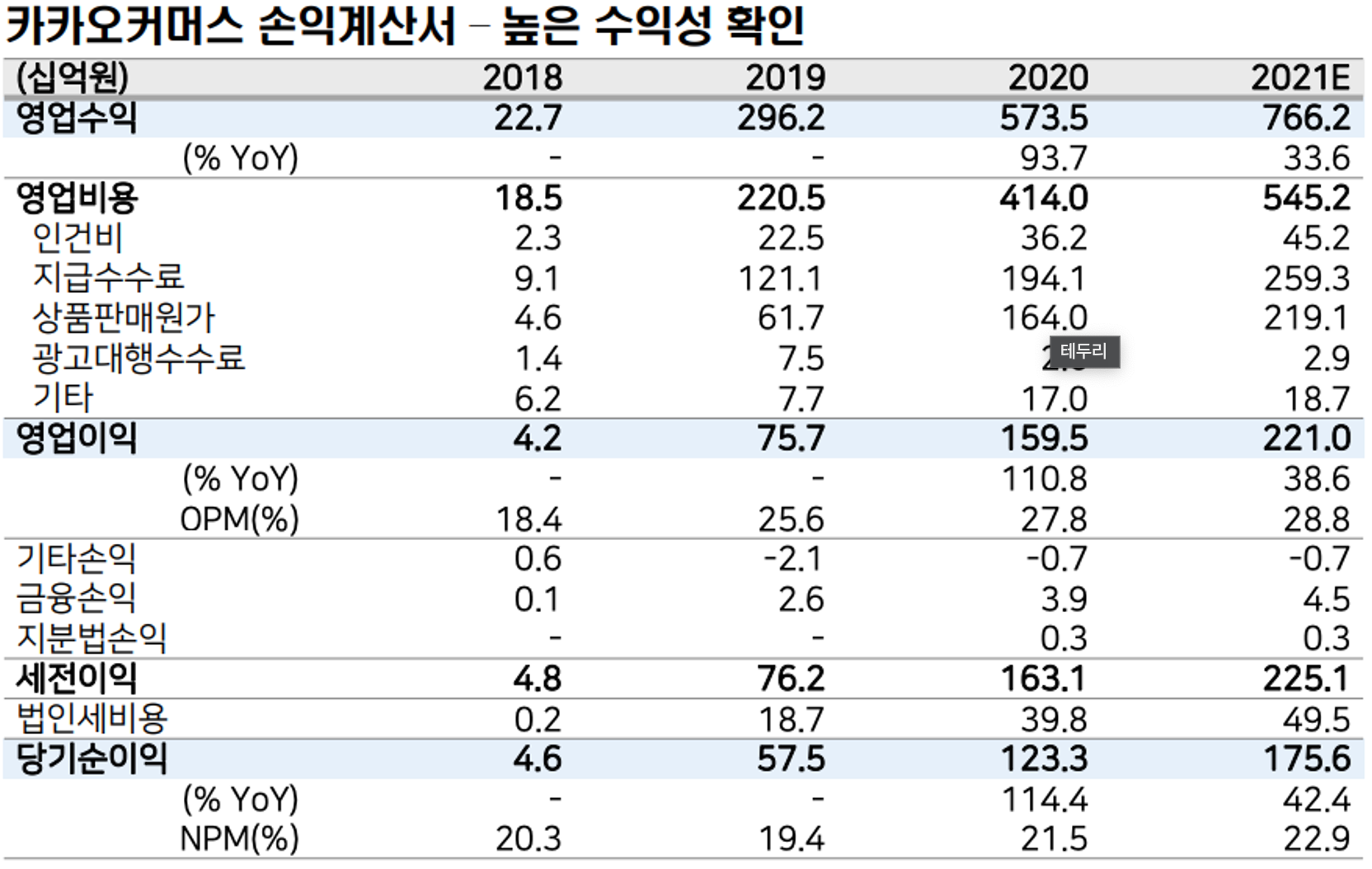

4) 카카오커머스 (나를위한선물플랫폼)

- 2020년 카카오커머스의 영업수익은 5,735억원(+93.7% YoY), 영업이익은 1,595억원(+110.8% YoY) 기록. 27.8%의 높은 영업마진확인

- 2020년 카카오커머스 거래액 4.6조원에서 선물하기는약 4조원, 87% 비중으로추정

- 21년 톡스토어 거래액은 1조원 목표. 톡스토어, 메이커스, 톡딜, 라이브커머스등이빠르게성장

- 카카오커머스의 거래액 대비 take rate은1 0% 안팎으로 추정. 결제수수료3.5% + 마케팅수수료6.5%

- 배송선물의경우명품 브랜드및 뷰티 상품의 자기 구매 비중은 약 50% 수준. 전자상거래성장의 청신호

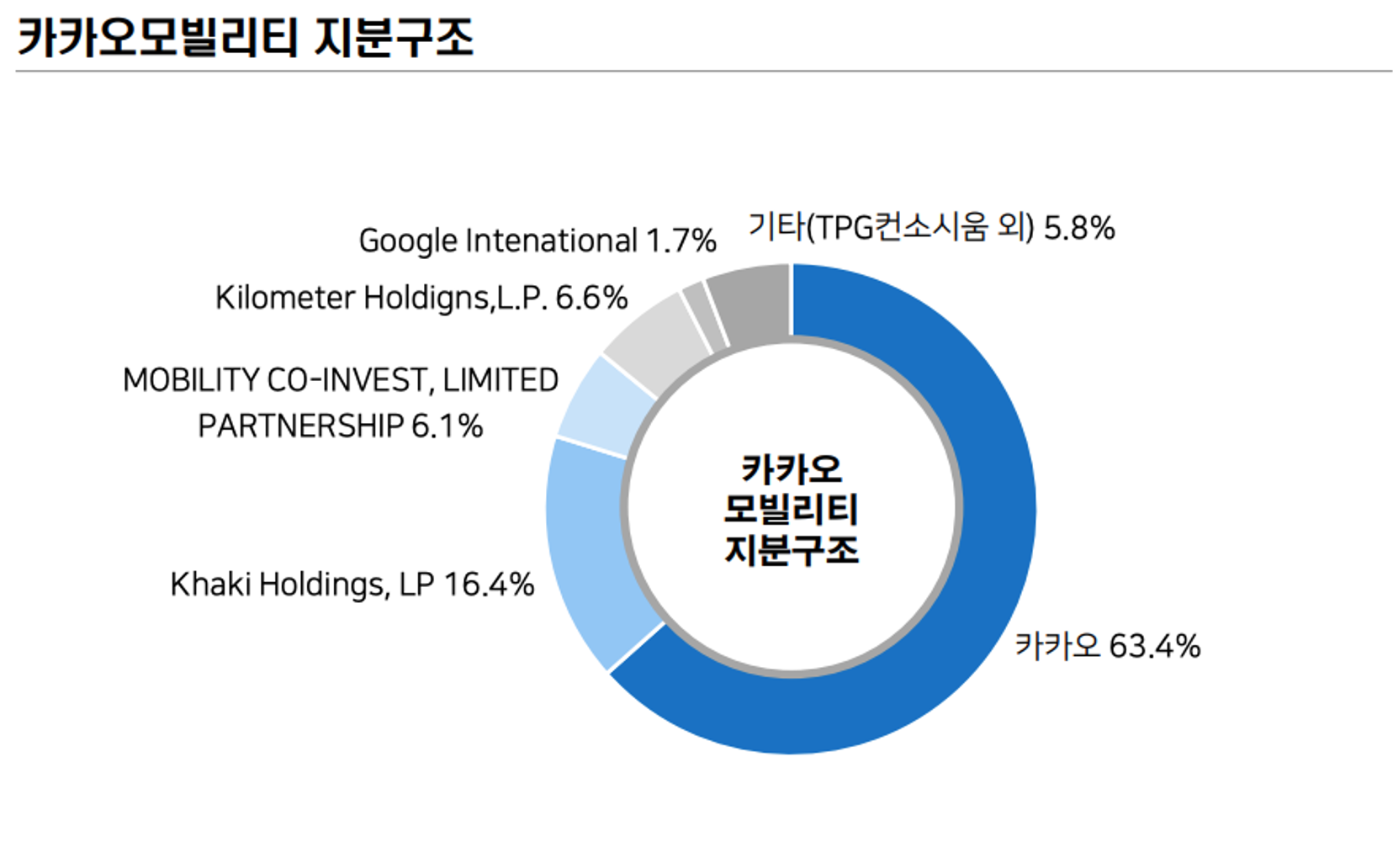

5) 카카오모빌리티(사람과 사물의 이동)

- 2020년 매출액은 2,801억원(+167.1% YoY), 영업손실은 130억원으로 적자폭 축소

- 20년 코로나19로 대리운전 비즈니스 부진 했으나 카카오T블루의 가맹사업 확대가 외형 성장 견인

- 2017년 평가받은 기업가치는 1.63조원, 2021년 구글투자를 통해 기업가치 3.4조원으로상승

- 2021년 매출액과 영업이익은 각각 4,063억원(+45.0% YoY), 561억원(흑자전환) 기대

- 대리, 블루뿐 아니라 주차장 운영 대행, 퀵서비스, 펫택시, 꽃배달등의 사람과 사물의 이동을 책임지는 모빌리티 플랫폼으로 성장기대. 최근 칼라일, 구글등으로 투자받은 2,800억원의 자본력 기반한 투자

- 카카오T블루 운행대수는 20년 1월 2천대에서 21년 현재 2만3천대로 10배이 상 증가

- 대리운전의 경우 코로나 백신접종 상황에 따라 회복 기대. 국내 대리운전시장은 약 4~5조원규모로

- 카카오의시장점유율은아직 10~15% 수준에 불과해 성장 잠재력 여전히 많이 남아있는상황

- 21년 코엑스, 에버랜드 등의 주차장 운영대행 서비스 시작. 연간 500억원 규모로 국내주차장 시장이 약 1조원이라는점 감안하면 5%에불과

- 마이발렛(발레파킹서비스), 딜카(렌터카공유플랫폼), 펫미업(반려동물택시서비스) 등인수하며영역 확장

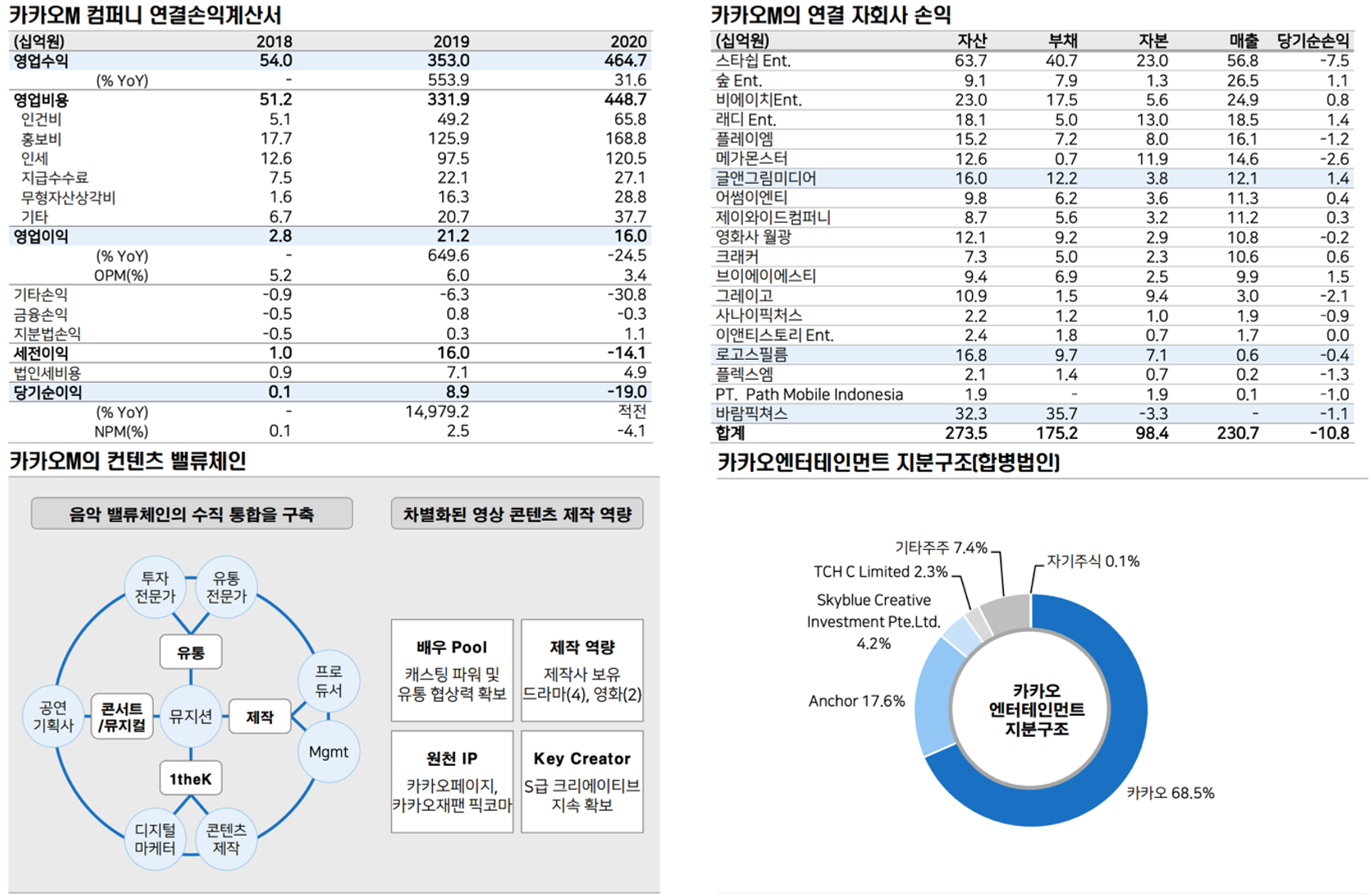

6) 카카오M (카카오엔터테인먼트)

- 2020년 연결영업수익은 4,647억원, 영업이익은 160억원, 영업이익률 3.4% 기록

- 음원 유통 매출액은 연간 1,000억원 수준으로 추정. 스타쉽엔터 568억원, 숲엔터 265억원, BH엔터 249억원, 레디엔터185억원 등 100억원 이상의 연결 자회사 총 19개

- 연결자회사합산 매출액은 2,307억원, 전체 매출대비49.6% 비중

- 20년 카카오M은 컨텐츠제작 역량강화 위해 글앤그림미디어, 로고스필름, 바람픽쳐스등 인수

- 21년 5월 영상스트리밍기술업체 ‘아이앤아이소프트’를 250억원에 인수하며 OTT 플랫폼 역량강화

- 카카오엔터테인먼트는 4개의 뮤직레이블, 최대의 배우Pool, 제작역량(드라마4개, 영화2개), 카카오페이지의 원천IP 등에 기반하여 국내최대 미디어 컨텐츠 기업으로 도약 준비중

- 20년 10월 카카오TV 출시를 통해 영상 제작역량 가시화. VOD 유료화, 넷플릭스 등에 컨텐츠 판매, 광고/PPL 등으로 수익화 노력

- 최근 SM엔터 지분인수 가능성 제기되며 경쟁력 강화를 위한 인수 합병 본격화

5. 카카오 주가 전망 기술적 분석

카카오 시가총액은 66조 390억으로 코스피 상장기준 5위에 위치하고 있다.

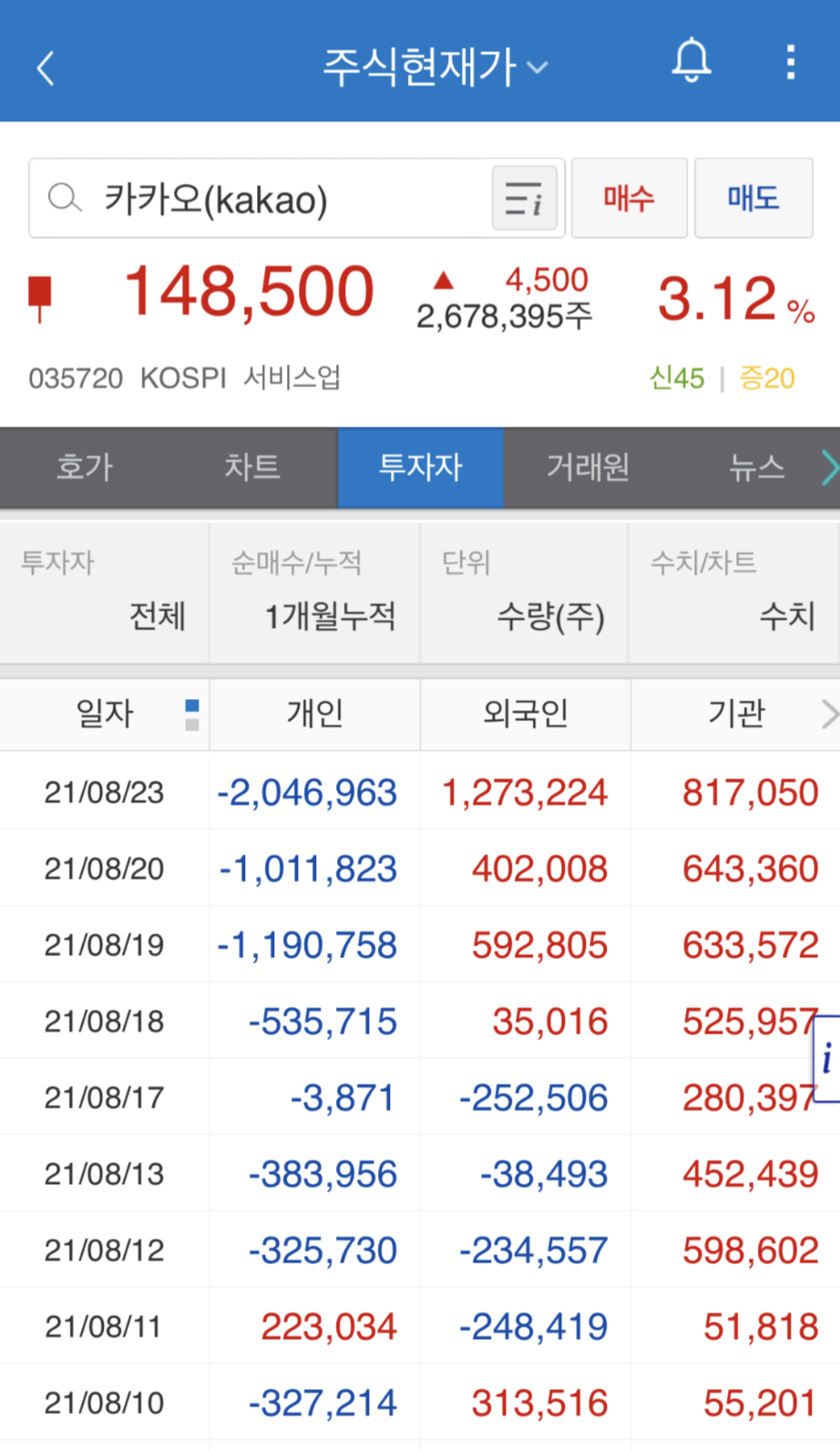

카카오 주가는 볼린저밴드 중상단 가격 위에서 2%정도 이격이 발생한 위치에 주가가 위치하며 148,500원(2021/08/23)으로 마감하였는데 이는 카카오 주가의 전고점(173,000원) 대비 16.50% 내려온 주가이다.

현재 카카오(KAKAO) 주식의 RSI는 53.25 MFI는 50.92 MACD는 - 1,200.10 까지 내려오는 등 모든 기술적 지표는 카카오 주가가 하락또는 보합 국면이라고 보여주고 있다.

최근 개인/외국인/기관 매매동향을 살펴보면 카카오 주가 보합의 원인은 외국인과 기관의 지속적인 매도로 인한 것으로 보여진다.

2021년 8월 23일자 개인/외국인/기관 매매동향을 보면 코스피 시장이 0.91% 정도의 상승을 보여준 것에 반해 카카오 주식에 당일 수급으로 외국인 87만1천주 매수와 기관이 17만3천주 매수하는 등 외국인과 기관의 수급이 회복될 시그널을 보여주면서 시장수익률 보다 높은 3.12% 상승을 기록했다.

이는 카카오의 카카오뱅크 지분가치 상승과 투자 지분을 갖고 있는 두나무가 호실적을 발표하면서 앞으로 카카오 모빌리티와 같은 카카오 자회사들의 성장에 대해 외국인과 기관 투자자들이 긍정적으로 생각하고 있는것으로 보인다.

카카오 주식에 신규 진입을 생각하고 있는 생각하고 있는 투자자들은 145,000원 이하의 가격에서 접근하는 것을 추천하며 카카오 자회사인 카카오페이가 하반기 상장을 앞두고 있는만큼 이러한 이유가 선 반영된 가격이여서 카카오 주가가 횡보 할 수 있으나 장기적인 시선으로 바라 보고 투자하기에는 매력적인 가격대로 보인다.

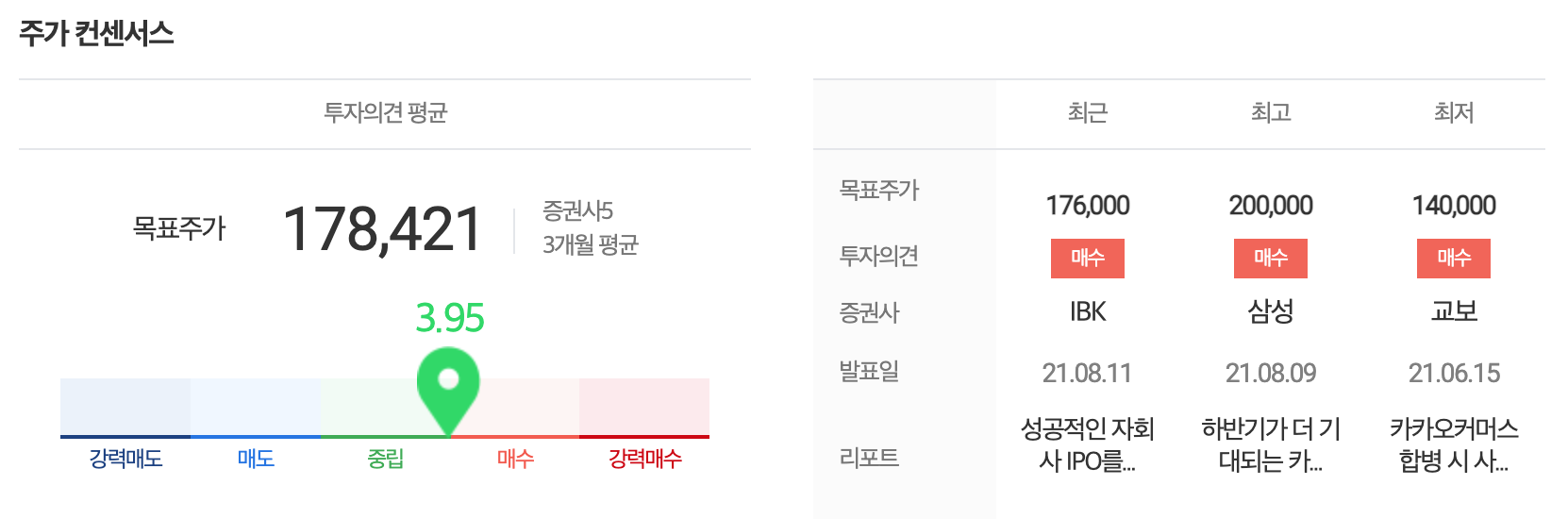

6. 애널리스트들이 제시한 카카오 목표주가

카카오 주식에 목표가를 제시한 19명의 애널리스트들 중 최고가는 200,000원이고 최저가는 140,000원 평균가는 178,421원이다.

7. 카카오 주가 전망 기본적 분석

2Q21 실적, 외형은 부합했으나 이익은 하회

2분기 매출액과 영업이익은 각각 1조 3,522억원(+41.9% YoY), 1,626억원(+66.3% YoY)으로 컨센서스(매출액 1.35조원, 영업이익 1,793억원) 대비 매출은 부합, 영업이익은 하회하였다.

톡 비즈 매출액은 3,905억원(+51.8% YoY)으로 광고 매출액은 55.5% 성장한 2,116억원, 거래형 커머스 매출액은 47.6% YoY 증가한 1,788억원을 기록하였다. 비즈보드는 브랜드 정보를 접 하는 관문, 메세지광고(톡채널, 플러스친구, 알림톡)를 통한 상품 구매 및 판매사와의 관계 구축을 통해 비즈 광고 플랫폼으로 지속 성장하고 있다는 점이 고무적이다.

2분기 모빌리티는 역대 최고 운행횟수 기록, 블루 운행대수는 2.6만대까지 확대되었다. 6월말 퀵서비스에 이어 8월 대리운전 전화콜 시장 진출, 하반기 렌터카, 공유 퀵보드 서비스 등으로 진출 목표 하고 있어 모빌리티의 가속화된 성장성에 주목해야 한다. 페이 거래액은 24.5조원으로 65.5% YoY 증가하였으며 대출 중개액이 빠르게 확대되었고 카카오페이증권 증권계좌수도 500만명을 돌파하였다.

카카오페이지와 픽코마 매출액은 각각 857억원(+22.1% YoY), 1,006억원(+106.3% YoY)으로 픽코마의 성장성은 여전히 매우 좋으며 8월초 국내 카카오웹툰의 리뉴얼 론칭으로 출시 이틀만에 거래액 10억원을 돌파하며 국내 웹툰 비즈니스의 성장성 강화가 기대된다. 영업이익률은 12.0%(+1.8%p YoY) 기록하였는데 카카오게임즈의 외형 감소와 일회성 주식보상비용(멜론 분할에 따른 스톡옵션 121억원) 때문 이다. 세전이익은 3,497억원으로 71.3% YoY 증가하였고 두나무, 카카오뱅크 등의 지분법이익 반영 때문으로 2Q 두나무의 영업외이익 기여도는 더욱 확대되었다.

8. 카카오 (KAKAO) 주가 전망 총평

카카오는 광고와 커머스의 톡비즈 사업의 성장이 지속되고 있는 가운데, 모빌리티, 페이, 웹툰, 미디어의 성장세도 두드러지고 있다.

또한, 카카오뷰, 카카오지갑, 퀵서비스, 콘텐츠 제작과 같은 신사업의 성과도 조금씩 나타나고 있어 플랫폼으로서 카카오의 가치는 더욱 상승할것으로 전망된다.

지난해부터 카카오게임즈, 8월 6일 카카오뱅크의 상장으로 자회사들의 본격적인 상장이 시작되면서 카카오 본사에 대한 할인율 적용 우려가 최근 카카오의 주가를 짓누르고 있는 상황이라 판단된다.

아직 1) 카카오페이, 카카오엔터테인먼트, 카카오모빌리티 등 상장할 자회사들이 많고, 2) IPO(기업공개)를 통한 자금 확보가 또 다른 성장으로 이어질 수 있으며, 3) 카카오게임즈와 카카오뱅크처럼 상장 이후 주가가 크게 상승하면 카카오의 전체 기업가치에 긍정적으로 작용할 전망으로 생각돼 카카오 주가는 지속적으로 우상향 할 것으로 전망된다.

그러나 카카오 주가 상승 리스크 요인으로 플랫폼기업 법인세 추가과세 법안이 신설될 수 있어 관련 소식을 트렉킹하면서 대응하는것이 카카오 주식 투자자에게 필요해 보인다.

같이보면 좋은자료)

카카오 모빌리티 상장 전망 (국내 라이드 헤일링 1위 업체)

1. 카카오 모빌리티 회사 개요 카카오 모빌리티의 전신인 카카오의 스마트 모빌리티 사업은 2015년 4월 1일 카카오 택시 출시로 시작되었다. 김기사를 서비스했던 록앤올을, 주차 서비스를 영위하

niceguy921.tistory.com

디앤씨미디어 주식 주가 전망(카카오엔터 상장 관련주)

1. 디앤씨미디어 회사 개요 웹소설 전문 콘텐츠 공급업체 2012년 1월에 설립되어 서적 출판업 및 지적소유권의 출판물에 대한 대행판매업 등을 영위하고 있으며, 2017년 8월 코스닥시장에 상장

niceguy921.tistory.com

NOTICE) 위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : 카카오, 메리츠투자증권, NH투자증권, 현대차증권