비에이치 주가 전망(아이폰, 갤럭시 폴드 관련주)

- 주식/한국주식

- 2022. 9. 6.

1. 비에이치에 관심이 가는이유

아이폰 14 출시를 하루 앞두고 아이폰 판매 호조시 아이폰에 부품을 납품하는 밸류체인 회사들이 수혜를 받을 수 있을것으로 생각한다.

아이폰 디스플레이용 연성인쇄회로기판(FPCB)은 비에이치라는 회사에서 공급하고 있는 가운데 비에이치의 삼성디스플레이 내 애플향 FPCB 점유율이 80%를 넘어서며 사실상 독점적 지위까지 성장했다.

아이폰의 스마트폰 시장 점유율은 꾸준하게 증가하고 있고 아이폰 14의 흥행이 예상되고 있어 아이폰 주요 부품 밸류체인인 비에이치에 주목할 필요가 있어보여 아래에서는 비에이치 투자 포인트에 대해 간단히 정리해 보았다.

2. 비에이치 회사개요

1) 고가 스마트폰 시장 내 확고한 시장지배력을 갖춘 FPCB 제조업체

비에이치는 IT 산업의 핵심부품인 FPCB(연성인쇄회로기판)를 전문 생산하는 국내 최대 업체이다. 일반 PCB가 무게, 부피 및 경직성으로 인한 한계성을 가지는 반면, FPCB는 IT제품의 경박 단소화 추세에 맞춰 응용 범위가 확대되며 고성장 추세에 있다. 동사는 매년 4백억원 규모의 설비 투자를 통해 생산능력을 증대 시키고 있으며, 올해 예상 생산능력은 양면 기준 월 420km2(국내 1~2공장 140km2, 베트남 1~4공장 220km2, 중국 공장 60km2)이다. 1H22 기준 매출 구성은 Display FPCB 88%(북미 고객 향 71%, 삼성 및 중국 고객 향 17%), 5G 안테나 FPCB 4%, 스마트폰 보호회로(PCM)용 FPCB 4%, 전기차 배터리용 FPCB 2%, 기타 2%로 나뉜다.

2) 주력 제품은 플래그쉽 스마트폰 Display FPCB로서 삼성디스플레이에 공급

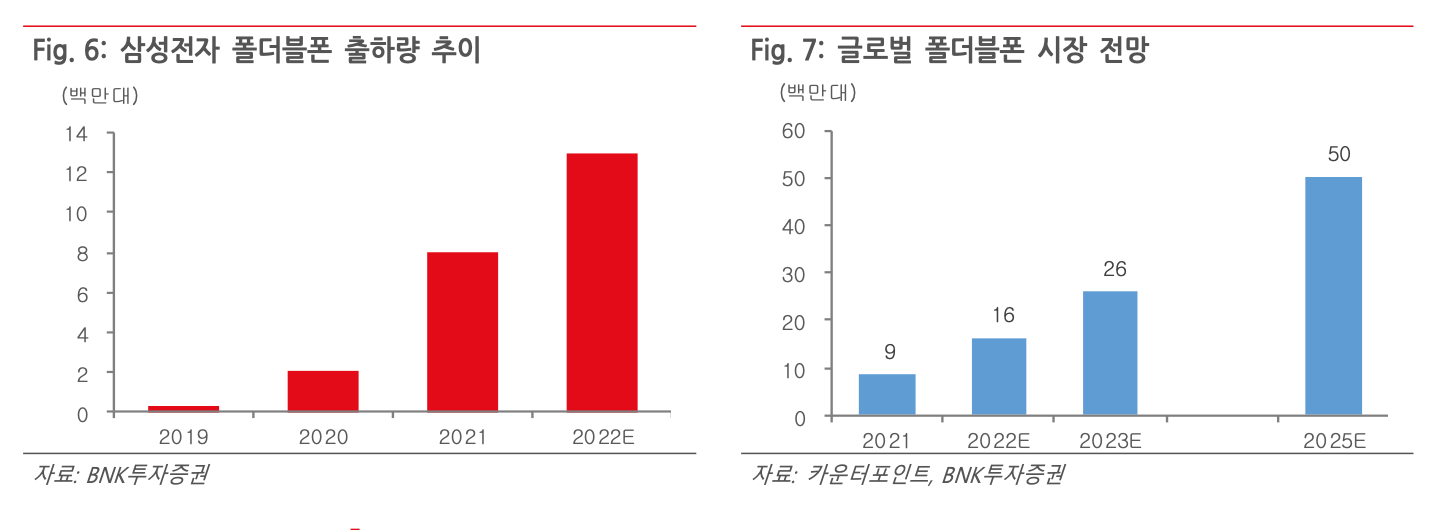

비에이치 주력 제품인 Display용 FPCB는 삼성디스플레이 채널을 통해, 최종 북미 전략 고객을 포함하여 삼성전자 및 중국 스마트폰 업체들에게 공급된다. 특히 북미 고객 향 매출 비중이 올해 80% 이상을 차지할 정도로 의존도가 높다. 삼성전기의 사업 철수와 경쟁사의 생산 수율 부진으로, 동사가 북미 전략 고객 내 차지하는 점유율은 현재 80% 이상인 것으로 추정 된다. 북미 고객의 사업 특성상 계절성이 뚜렷한데, 부품 생산은 하반기 신모델 출시를 앞둔 7~12월이 성수기 이고, 2월부터는 비수기에 진입한다. 한편 비에이치는 국내 고객 폴더블폰 FPCB 대부분을 공급하고 있는데, 폴더블은 내부와 외부창 2개가 있어 스마트폰 2배 효과가 있고 매년 급성장하는 시장이다.

3. 비에이치 투자 포인트

1) 전기차 배터리용 FPCB: 아직 규모는 작지만 매출 고성장 기대

전기차 내에 기존 구리 케이블로 구성된 ‘와이어링 하네스’를 향후 FPCB가 대체할 것으로 예상되며 수요가 크게 증가할 전망이다. 구리선을 FPCB로 대체할 경우, 무게를 20% 가량 줄일 수 있으며, 내부 설계 디자인에도 유리하다. 기존에 일본 업체가 과점하던 것에서 비에이치가 국산화 하는 것으로, 작년 270억원 매출을 기록했고 아직은 적자 상태이나, 올해 398억원, 내년 676억원, 내후년 946억원 규모로 성장할 전망이다. 현재는 국내 1개 고객사의 헝가리 법인에만 공급하고 있으나, 내년부터는 다른 2개 국내 배터리 업체들의 미국 신규 공장에도 공급할 예정이다.

2) ‘차량용 무선충전모듈’ 신규 사업 진출

비에이치는 LG전자 VS사업부 내 차량용 휴대폰 무선 충전 사업부를 인수할 예정이며, 양수 예정일은 12월 24일이고 양수 금액은 1,367억원이다. 종속회사 (주)BH EVS는 Fabless 업체로서 설계, 판매만 담당하고, 생산은 LG전자와의 합작사와 자회사 (주)디케이티가 맡을 예정이다. 동 사업부는 작년 매출 1천억원대 초반 규모에 적자 상태였으나, 올해는 1천억원 후반대 매출 규모에 한자리 중반대 영업흑자가 예상된다. 차량용 무선 충전기 침투율은 작년 12.5% 이었는데, 모든 전기차에 기본 사양으로 탑재되는 상황이라서 글로벌 전기차 보급 확대와 더불어 침투율도 빠르게 상승할 전망이다. 주요 고객은 GM, 스텔란티스, 볼보, 포드 등이며, 고객사 전기차 모델 라인업 확대에 따라 수요 증가가 기대된다.

3) 스마트폰 시장 침체에도 아이폰과 폴더블폰 향 수요는 지속 증가

초기 생산 차질 이슈에도 불구하고 아이폰13 시리즈는 역대 최대 판매 실적을 기록하고 있다. 글로벌 스마트폰 시장 침체에도 불구하고 프리미엄 스마트폰 수요는 여전히 탄탄하다. 북미 고객사로부터 추가 수요 증가로 인해, 상반기 출하 목표 대비 실제로는 2배 이상 증가했다.

9월 출시 예정인 아이폰14의 경우, 글로벌 경기 둔화 추세와 가격 인상에 따른 부정적 영향 우려에도 불구하고, 부품사가 느끼는 주문량은 최소 아이폰13 이상이다. 또한 국내 고객사 폴더블폰의 경우, 올해 1천 5백만대 생산이 예상 되는데, 이는 작년 7.5백만대 대비 2배 증가하는 것이다. 더구나 폴더블폰은 내부와 외부창 2개가 있기 때문에 스마트폰 3천만대 규모와 같은 효과다. 내년에는 약 2천만대 생산이 예상 되어, 국내 고객사의 전체 스마트폰 판매 정체에도 불구하고 동사가 받는 주문량은 견조할 전망이다.

4) 경쟁사 철수 및 생산 지연 이슈로 시장 점유율 상승

경쟁사 삼성전기의 RF-PCB 사업 철수와 또 다른 경쟁사의 생산 수율 문제로 인해 북미 전략 고객사 내 동사 점유율은 연초 50% 수준에서 현재 80% 이상까지 올라온 것으로 추정 된다. 또한 아이폰13부터 일부 적용된 LTPO(Low Temperature polycrystalline Silicon) 기판 기술이 아이폰14(프로/프로맥스 모델)에도 적용되는데, 새로 진입하기로 한 국내 패널 업체가 생산 수율 문제로 진입이 늦어지면서 아이폰14 시리즈 공급망 내 삼성디스플레이의 시장 점유율이 더 상승한 것으로 파악된다. 시장조사기관 디스플레이서플라이체인컨설턴트(DSCC) 발표 자료에 따르면, 6~9월 아이폰14 시리즈 OLED 패널 점유율은 삼성디스플레이 82%, LG디스플레이 12%, BOE 6% 이다. 작년 아이폰13 공급망과 비교하여 삼성디스플레이 점유 율이 10%pt 가량 상승한 것으로 나타난다.

5) 삼성디스플레이 노광기 투자가 완료되는 2H23부터 IT기기 OLED 수요 증가 예상

스마트폰에 한정되었던 중소형 OLED 시장은 향후 노트북, 테블릿, 차량용 디스플레이 등 중형 사이즈 시장으로 확대될 전망이다. 최근 삼성디스플레이가 노광기 투자에 들어갔는데, 설비가 완공되는 내년 하반기부터 본격 IT기기 향 OLED 생산 확대가 예상된다. 앞서 삼성 디스플레이가 2024년부터 유럽차에 차량용 OLED를 공급할 것이라는 언론 보도가 있었다. 또한 애플이 2024년부터 아이패드 일부 모델과 맥북에 OLED를 탑재할 예정인데, 스마트폰과 비교하여 아이패드는 면적이 4배 정도 크고, 단가도 높기 때문에 FPCB 업체에는 상당한 호재다. 2021년 기준 애플의 아이패드와 노트북 출하량은 각각 5천 8백만대, 2천 5백만대 규모였다.

6) 내년부터 차량용 무선충전기 신규 사업 추가로 실적 기여

연초 설립한 차량용 무선 충전기 업체 (주)BH EVS는 내년부터 연결 실적에 반영될 전망이다. 작년 매출 1천억원대 초반 규모에 적자 상태였으나, 올해는 1천억원 후반대 매출 규모에 한자리 중반대 영업흑자가 예상된다. 동사 연결 실적에 반영되는 내년에는 2천 1백억원 매출 에 8% 영업이익률을 전망한다. 고급 내연기관차에 주로 탑재되었으나 최근에는 전기차 기본 사양이 되면서 침투율이 작년 12.5%에서 올해 16.8%, 내년 23%, 2025년경에는 42%까지 상승할 것으로 전망된다.

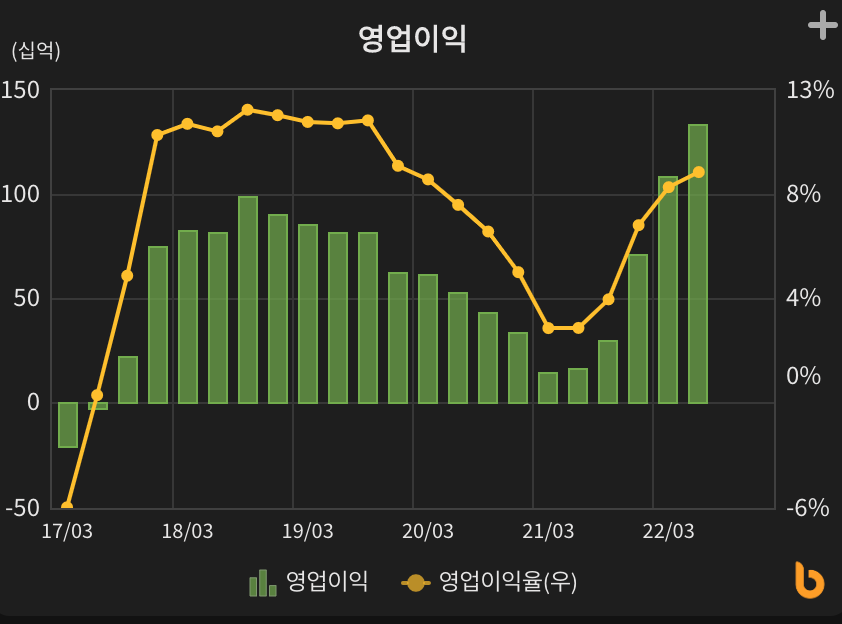

4. 비에이치 실적 전망 & 추이

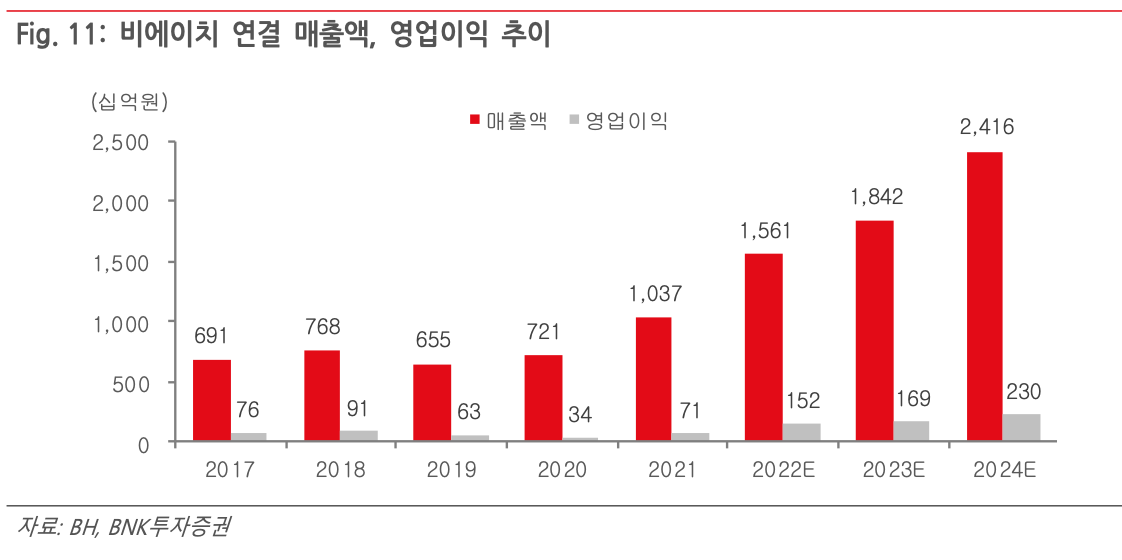

1) 올해도 매출 51% 급성장, 내년에는 신규 사업 추가로 18% 성장 예상

2017년 북미 고객 공급망에 신규 진입하면서 동사 매출이 86% 급증한 이후, 작년에는 44% 급증에 이어 올해도 매출이 51% 증가할 전망이다. 작년에는 북미 고객 OLED 모델 수가 4개로 확대된 때문이며, 올해는 아이폰13 시리즈 판매가 계속 호조를 보임과 삼성전기 사업 철수에 따른 반사이익, 아이폰14 시리즈 공급망 내 삼성디스플레이 점유율 상승 등이 복합적 으로 호재로 작용했다. 내년에는 북미 고객 향 매출이 둔화되더라도 무선 충전기 신규 사업 매출 2천 1백억원 추가와 국내 고객 폴더블폰 성장 지속으로 18% 매출 성장이 예상되며, 2024년에는 북미 고객 IT기기 OLED 채택에 따라 31% 성장을 예상한다. 한편 올해 영업 이익은 1,521억원으로 역대 최대를 기록할 전망이다.

2) 3Q22 실적은 시장 기대치 부합할 듯

3Q22 실적은 매출 4,236억원(25%QoQ, 27%YoY), 영업이익 556억원(OPM 13.1%)으로 시장 기대치에 부합할 전망이다. 한편 환율 상승이 동사 수익성에는 우호적인데, 1H22 영업 이익 중 환율 상승 효과가 7~80억원 기여한 것으로 추정된다. 하반기에도 환율이 가파르게 오르고 있어 Upside Potential이 있다.

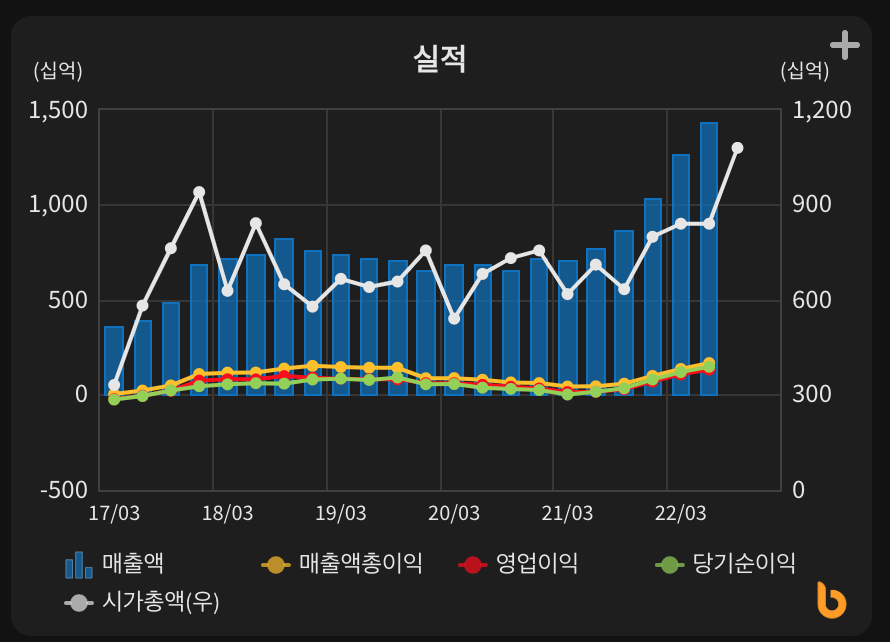

3) 비에이치 누적 실적 추이

비에이치의 최근 5년간 영업이익과 매출은 꾸준하게 증가중에 있다.

비에이치 부채비율 최근 5년간 최하단인 75% 정도, FCF 90억원대로 양호한 상태

올해들어 비에이치 주가는 35.42% 정도 상승했으나 PBR 대비 현 주가는 역사적 고점과 10%정도 차이가 있는 상황

5. 비에이치 목표주가

기관에서 제시한 비에이치의 평균 목표주가는 38,917원이고 최고가는 45,000원 최저가는 32,000원이다.

6. 비에이치 주가 전망

비에이치의 22년 9월 6일 기준 주가는 31,350원으로 시가총액은 1조 805억원 코스닥 40위에 위치하고 있다. 비에이치의 최근 1개월간 수급은 기관과 외국인의 공격적인 매수가 이어지고 있는것으로 파악된다.

비에이치 전망에 대해 정리하면 북미 고객사향 디스플레이를 공급하는 업체들이 수율이 안정적이지 못한 것으로 파악되는 바, 삼성디스플레이의 고객사 내 비에이치발 점유율이 확대될 것으로 예상된다. 그로 인해 비에이치의 공급 물량도 증가할 것으로 예상된다.

아울러 현재 삼성디스플레이도 RFPCB 조달이 원활하지 못한 것으로 파악되어, 이 역시 비에이치의 공급 물량이 증가할 수밖에 없는 상황이다. 패널 및 RF-PCB 각 영역에서 삼성디스플레이와 비에이치의 점유율이 확대되며, 22년 4분기 및 23년 상반기에 반사 수혜가 있을 것으로 기대된다.

하반기 IT 제품의 불확 실한 수요 속에서 실적이 상향되는 희소성은 매력적인 비에이치의 투자포인트다. 아울러 2023년 차량용 무선 충전모듈과 2024년 북미 고객 사향 태블릿 및 노트북향으로 실적 모멘텀도 확보하고 있어, 비에이치의 주가 우상향이 기대된다.

같이보면 좋은자료)

https://niceguy921.tistory.com/304

이엔드디 주가 전망(전구체 국산화 및 내재화 관련주)

1. 이엔드디에 주목해야 하는 이유 대중 무역 수지가 올해부터 적자로 돌아선 데에는 전기차 배터리 관련 품목수입이 급증하여 발생한 것으로 분석됐다. 대중 무역적자 품목 1위는 리튬이온배터

niceguy921.tistory.com

https://niceguy921.tistory.com/302

레인보우로보틱스 주가 전망(로봇 대장주, 휴머노이드 관련주)

0. 레인보우로보틱스에 주목해야되는 이유 일전에 로봇, 무인공장 관련주를 정리하면서 삼성 이재용 부회장 사면 관련주로 레인보우로보틱스를 소개한적이 있었다. https://niceguy921.tistory.com/293

niceguy921.tistory.com

https://niceguy921.tistory.com/301

한미글로벌 주가 전망(네옴시티 관련주, 명품 건설 사업 관리 회사)

1. 한미글로벌 회사 개요 1990년대 중반, 성수대교 붕괴(1994년), 삼풍백화점 붕괴(1995년) 등 비극적인 건설사고가 잇달아 발생하며 건설사업의기획, 설계, 발주, 시공 등 전반에 걸친 관리 감독

niceguy921.tistory.com

https://niceguy921.tistory.com/300

레이크머티리얼즈 주가 전망(IRA 수혜주 / 반도체, 태양광 관련주)

1. 레이크머티리얼즈 회사 개요 (1) 개요 : 유기금속 화학소재 전문기업 - 레이크머티리얼즈는 2020년 3월 비상장 (주)레이크머티리얼즈와 상장사 동부제5호기업인수목적(주)이 합병을 완료, 상호

niceguy921.tistory.com

https://niceguy921.tistory.com/299

고려아연 지분경쟁 관련주 및 수혜주(영풍그룹주 정리)

1. 영풍그룹 계열분리 과정에서 고려아연 지분경쟁 관련주 및 수혜주에 관심이 가는 이유 https://n.news.naver.com/mnews/article/020/0003447922?sid=101 [단독]홀로서기 나서는 고려아연… ‘백기사·자사주..

niceguy921.tistory.com

https://niceguy921.tistory.com/298

공조2: 인터내셔날 관련주 및 제작사(9월 7일 영화 개봉)

1. 영화 공조2: 인터내셔날 관련주와 제작사에 관심이 가는 이유 https://youtu.be/fzUKUfHeIYA 남북 최초의 비공식 공조 수사라는 신선한 설정과 현빈, 유해진의 유쾌한 케미로 강력한 입소문을 불러일

niceguy921.tistory.com

https://niceguy921.tistory.com/297

TSMC 주가 전망(삼성전자 투자보다 매력적인 요소 6가지)

0. 삼성전자 투자 보단 TSMC 투자가 매력적인 이유를 소개 하기 앞서 삼성전자 소액주주가 600만명이 달하고 있고 삼성전자에 물려있는 투자자들이 많기에 많은 비판이 예상되나 TSMC VS 삼성전자

niceguy921.tistory.com

https://niceguy921.tistory.com/296

애플 관련주, 아이폰 부품 밸류체인 (아이폰14 9월 7일 출시)

1. 아이폰 14 관련주, 애플 관련주, 아이폰 부품 밸류체인 수혜주에 관심이 가는 이유 매년 반기마다 piper sandler에서 10대 동향 보고서가 발표되는데 이 보고서는 미국에 거주하는 10대 7천여명을

niceguy921.tistory.com

https://niceguy921.tistory.com/293

로봇,무인공장 관련주(삼성 이재용 사면 관련주)

1. 삼성전자 로봇, 무인공장 관련주 & 이재용 부회장 사면 관련주에 관심이 가는 이유 https://www.youtube.com/watch?v=mlMNhSO7vBE 이재용 ‘사면’ 유력…‘광복절 특사’ 기업인 위주로 [앵커]정부가 광복

niceguy921.tistory.com

https://niceguy921.tistory.com/292

폴더블폰 관련주(삼성전자 갤럭시 언팩 관련주 TOP 5)

1. 폴더블폰 관련주, 삼성전자 갤럭시 언팩 관련주에 관심가는 이유 https://www.youtube.com/watch?v=FN3BtquTooA 삼성전자의 하반기 신작 공개 행사 '갤럭시 언팩 2022(Unfold your World)'가 10일(한국시..

niceguy921.tistory.com

https://niceguy921.tistory.com/295

육사오 제작사 및 관련주(8월 24일 영화 개봉)

1. 영화 육사오(6/45) 관련주 및 제작사에 관심이 가는 이유 https://www.youtube.com/watch?v=v5aAR-LHmKk 공동로또구역 영화 육사오(6/45)는 오는 8월 24일 개봉 예정이다. 영화 육사오는 박수건달, 달마야 놀..

niceguy921.tistory.com

https://niceguy921.tistory.com/294

수리남 관련주 및 제작사(넷플릭스 9월 9일 개봉)

1. 넷플릭스 수리남 제작사 및 관련주에 관심이 가는 이유 https://www.youtube.com/watch?v=BvP6t_jkJMM 넷플릭스 오리지널 한국 드라마 수리남이 오는 9월 9일에 공개 될 예정이다. 용서받지못한자, 공작, 범

niceguy921.tistory.com

https://niceguy921.tistory.com/288

서울대작전 관련주 & 제작사(넷플릭스 8월 26일 공개)

1. 넷플릭스 서울대작전 제작사 및 관련주에 관심이 가는 이유 https://www.youtube.com/watch?v=U9q-iiHgWPk 넷플릭스 오리지널 한국 영화 서울대작전이 8월 26일에 공개 될 예정이다. 넷플릭스가 서울대작전

niceguy921.tistory.com

https://niceguy921.tistory.com/285

빅마우스 제작사 및 관련주(이종석 임윤아 주연 드라마)

1. 빅마우스 관련주 및 제작사에 관심이 가는 이유 https://www.youtube.com/watch?v=riKw4j6Wdfw 최근 드라마 이상한 변호사 우영우의 흥행과 넷플릭스의 호실적 발표 영화 한산 용의출현 천만 기대감으로

niceguy921.tistory.com

https://niceguy921.tistory.com/284

헌트 관련주 및 제작사(8월 10일 영화 개봉)

1. 영화 헌트 관련주와 제작사에 관심이 가는 이유 https://www.youtube.com/watch?v=CSOb8gia_mg 제75회 칸영화제 비경쟁부문에 초청된 영화 헌트는 배우 이정재의 감독 입봉작으로 조직 내 숨어든 스파이를

niceguy921.tistory.com

NOTICE)

위 자료는 투자 판단을 돕기 위한 단순 참고 자료이며 투자의 최종 판단 및 손실 책임은 본인에게 있음을 알려드립니다.

출처 : BNK투자증권, 하나증권